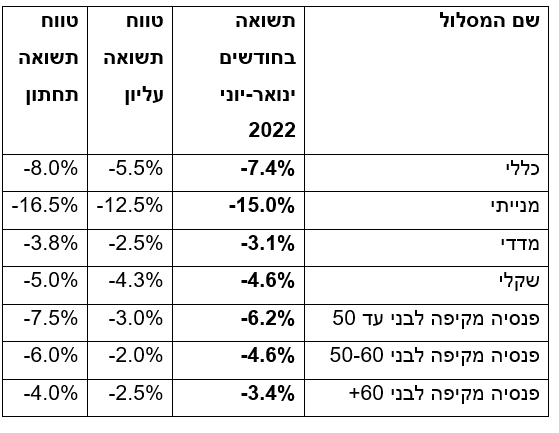

קופות הגמל בחודש יוני - תשואה שלילית של 2.4%; מתחילת השנה תשואה שלילית של 7.4%

תחזית ביצועי קופות הגמל וקרנות הפנסיה לחצי הראשון של 2022 וליוני 2022 - ממוצע התשואה של הקופות ביוני - תשואה שלילית ממוצעת של 2.4%, כאשר במחצית הראשונה של השנה תשואה שלילית ממוצעת של 7.4%, מעט יותר מחצי מהתשואה החיובית בשיעור של 14.3% שהושגה ב-2021. כך עולה מניתוח של מיטב.

הפסדים כבדים גם בפנסיה - קרנות הפנסיה עד גיל 50 בהפסד של 6.2% מתחילת השנה, קרנות הפנסיה מעל 50 ועד 60 - מינוס 4.6%.

חודש יוני היה שחור בשווקים, בהמשך לחודשים לא קלים גם לפניו. בשלב מסוים הירידות בשוקי המניות ובאגרות חוב בחודש יוני הביאו את הקופות לתשואה שלילית עמוקה של כ-4% ורק ההתאוששות בחלק מעשרת הימים האחרונים של החודש צימקה את התשואה השלילית.

הערכת מיטב היא, שקופות הגמל וקרנות ההשתלמות הכלליות הגדולות יציגו ביוני 2022 תשואה נומינלית (ברוטו) ממוצעת שלילית של 2.4%. תשואה צפויה זו מייצגת גם את התמונה בתעשייה כולה, כאשר טווח התשואות של כלל הקופות אמור לנוע במנעד של בין תשואה שלילית של 1.9% לבין תשואה שלילית של 4.0%, יצוין כי החודש המנעד רחב במיוחד מה שמציין שונות גבוהה שנובעת בעיקר משיעור אחזקת המניות.

- 11.מיכאל 01/07/2022 17:27הגב לתגובה זוהבורסה עלתה לשמיים והקופות עלו בהתאם,הירידות האחרונות לא משמעותיות לעומת העליות!!אז מה הבעיה???

- 10.מצב מסוכן 01/07/2022 15:58הגב לתגובה זואם מחיריהם ימשיכו ליפול , תהיה בעיה לקופות לשלם את הפנסיות. האוצר הפסיק מזמן להנפיק אג"ח מיועדות בריבית של 5% צמוד, וזאת תהיה בעיה רצינית מאד. יהיו כאן הפגנות קשות מאד ואמיתיות. מצב מאד בעייתי.

- 9.דניאל 01/07/2022 15:54הגב לתגובה זולדעתי, תשואות קופות הגמל בחודש יוני, ירדו רק ב 1.5 אחוז כי הדולר עלה כ 5 אחוז בחודש יוני וקיזז 5 אחוז מהירידות בוול סטריט

- 8.היום תיקון יד למעלה (ל"ת)אלי 01/07/2022 15:45הגב לתגובה זו

- 7.השאלה כמה יעלה היום .לא אם יעלה (ל"ת)שרון ח. 01/07/2022 15:45הגב לתגובה זו

- 6.קנו מניות ודאקס מיולי נעלה את מה שירד (ל"ת)שרית 01/07/2022 15:45הגב לתגובה זו

- 5.קנית סיטי בנק אפל פייס גוגל - חובה . נמוכים (ל"ת)תמיר 01/07/2022 15:44הגב לתגובה זו

- 4.השווקים יעלו היום ויצמצמו הפסדים (ל"ת)עודד 01/07/2022 15:43הגב לתגובה זו

- 3.הכל התרסק 50-70% לא נשאר כסף. קופות מתרוקנות.אכלנו אותה (ל"ת)חי 01/07/2022 13:48הגב לתגובה זו

- 2.יופי 01/07/2022 12:35הגב לתגובה זוזה לא אנכנו זה השוק

- 1.בכל אשם ביבי, הוא שרף לכולנו את החסכונות! (ל"ת)זליג 01/07/2022 11:48הגב לתגובה זו