אמות בתוצאות פושרות, אך צפויות; התחזית לשנה - FFO של 132 אג' למניה

היקף הנכסים של החברה מסתכם ב-14 מיליארד שקל; שמעון אבודרהם, מנכ"ל החברה: "הסגר בחודשים ינואר ופברואר השפיע לרעה. עם החזרה לשגרה אנו חווים התעוררות של השוק. עם זאת, בנקודת הזמן הנוכחית עדיין מוקדם להעריך את מלוא השפעות הקורונה".

אמות

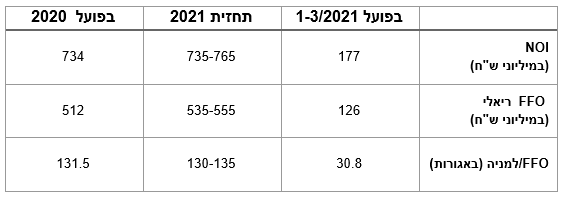

אמות אמות 0.63% מדווחת על NOI של 177 מיליון שקל ו-FFO של 126 מיליון שקל ברבעון הראשון. ה-NOI ברבעון המקביל הסתכם ב-201 מיליון שקל. הירידה נובעת מהקלות שניתנו בעקבות הסגר השלישי לשוכרי המרכזים המסחריים בסך של כ-19 מיליון שקל ומנכס אשר מוין לנדל״ן בהקמה עקב שדרוג בהיקף של 4 מיליון שקל. הקיטון קוזז מנכסים שהקמתם הסתיימה והחלו להניב הכנסה.

ה-NOI מנכסים קיימים (Same property NOI) ברבעון הסתכם לכ-173 מיליון שקל לעומת 197 מיליון ברבעון המקביל אשתקד. עיקר הירידה נובעת כאמור מהקלות שניתנו בעקבות הסגר השלישי. כמו כן, ה-NOI ברבעון הראשון של שנת 2020 כלל הכנסה בעלת אופי חד פעמי בסך של 1.5 מיליון שקל.

הרווח הנקי ברבעון הסתכם ב-102 מיליון לעומת 89 מיליון בתקופה המקבילה אשתקד, גידול של 15%. במהלך הרבעון הראשון נחתמו 135 חוזים חדשים לרבות מימושי אופציה וחידושי חוזים בהיקף של 54 אלף מ״ר בדמי שכירות שנתיים בסך של 53 מיליון שקל.

שווי נדל"ן להשקעה (מניב ובהקמה) ליום 31.03.2021 הסתכם בכ-14 מיליארד שקל. שיעור התפוסה - 96.8%.

פרויקטים בשלבי בניה - לאמות ארבעה פרויקטים בשלבי בניה אשר חלק החברה בהם הינו 94 אלף מ"ר. היקף ההשקעה הצפוי הכולל בפרויקטים הינו 1.4 מיליארד שקל (חלק החברה) ויתרת ההשקעה הצפויה בהם הינה 0.7 מיליארד שקל: בניין המשרדים בחולון, בנין משרדים במודיעין, מתחם הלח"י בבני ברק וחניון ToHa2.

תחזית לשנת 2021

התחזית לשנת 2021 נעשתה בהתייחס לנתונים המאקרו כלכליים כפי שהיו ידועים בפועל בשנת 2020 ובהתאם להנחות הבאות :

מדד המחירים לצרכן- שינוי שנתי בשיעור של 1%

לא יחולו שינויים מהותיים בסביבה העסקית בה פועלת הקבוצה בארץ.

חוזי שכירות חתומים וצפי הנהלת החברה בדבר חידושי הסכמי שכירות שוטפים בשנת 2021 לא נלקחה בחשבון פגיעה אפשרית כתוצאה מהטלת סגרים נוספים במהלך השנה הקרובה. תחזית החברה התבססה על הערכתה כי המשק יחזור לתפקוד באופן מדורג עד סוף שנת 2021

על רקע התוצאות, אמר שמעון אבודרהם, מנכ"ל אמות: "תוצאות הרבעון הראשון הושפעו בעיקר מהסגר שחל בחודשים ינואר ופברואר. עם החזרה לשגרה אנו חווים התעוררות של השוק, גידול חד במספר העובדים השבים לעבוד במגדלי המשרדים ועליה בתנועת הקונים במרכזים המסחריים.