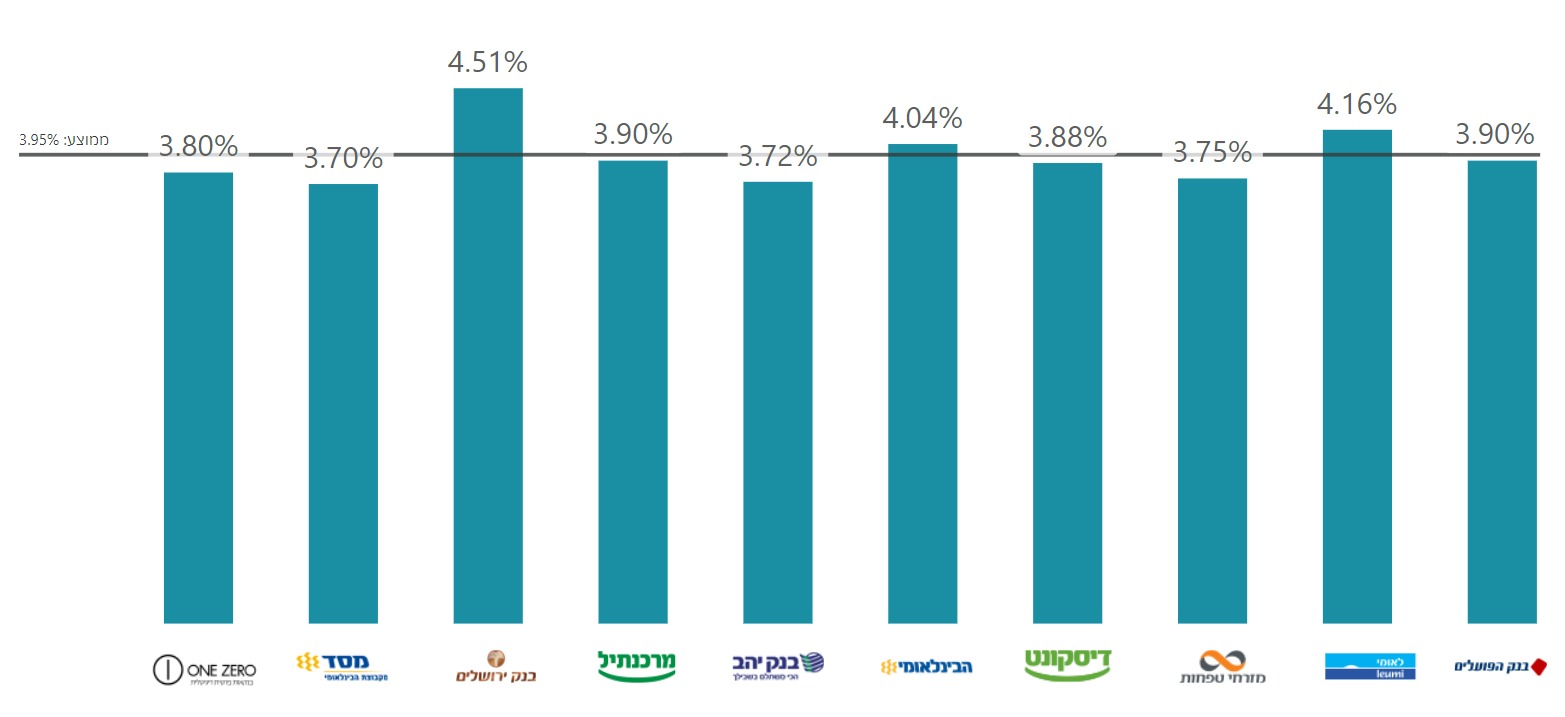

דירוג הבנקים: לאומי מוביל בפיקדונות לשנה; מזרחי טפחות אחרון

מבין הבנקים הגדולים בלאומי מקבלים ריבית של 4.16% על פיקדונות לתקופה של עד שנה, בזמן שבמזרחי העניקו ריבית של 3.75% - כך ע"פ נתונים מעודכנים של בנק ישראל

מנתונים של בנק ישראל על חודש יולי עולה כי קיים פער גדול בין הריבית בפועל בפיקדונות לבין הריבית התעריפית. הריבית התעריפית של הבנקים על פיקדונות נמוכה מאוד ומי שלא מבקש-דורש לא מקבל ריבית גבוהה יותר. הריבית לאלו שמתמקחים או אלו שיש להם סכום גדול היא גבוהה משמעותית. הצגנו כאן בחודש שעבר שיחה עם נציגת בנק מזרחי טפחות - "מעל 400 אלף שקל תקבל ריבית של 4.4%", וזה בשעה שהריבית התעריפית של הבנק היא 3.75%. משיחות עם חוסכים עולה שהם גם קיבלו בשבועות האחרונים ריבית של 4.5% ו-4.6% בבנקים הגדולים.

ומכאן שאם אתם חוסכים מבלי לבדוק את הריבית וככל הנראה מקבלים את הריבית התעריפית, אתם זורקים כסף לפח. זה יכול להיות הבדל של 0.5% עד קרוב ל-1% בשנה.

לקריאה נוספת

> יועצת ההשקעות אמרה ללקוחה: "זה הדבר הכי טוב בשבילך", ושמה את הכסף בפיקדון עם תשואה נחותה

> "הציבור מעדיף פיקדון לשנה-שנתיים; 50% בריבית משתנה והיתר שקלית או צמודה"

לאומי בראש מזרחי בתחתית

מבט על נתונים שמפרסם היום בנק ישראל מעלה כי הריבית בפועל הממוצעת עמדה על כ-2.44% בפיקדונות של עד חודש ו- 3.63% בפיקדונות לתקופה של 6-12 חודשים. מבין הבנקים הגדולים הריבית בפועל הגבוה ביותר הייתה של לאומי (4.16%) בעוד שבמזרחי טפחות הציעו את הריבית הנמוכה ביותר (3.75%). בנוסף, נדמה שהביקורת על הריבית הנמוכה בדיסקונט הועילה, שכן הבנק העלה בחצי השנה האחרונה את הריבית השקלית השנתית בכחצי אחוז ל-3.88%

עוד עולה כי בפועל מבין הבנקים הגדולים בנק לאומי מספק את הריבית השקלית הקבועה הטובה ביותר לתקופה של 6 חודשים עד 12 חודשים - 4.16%, ובנק מזרחי טפחות מספק את הריבית הטובה ביותר עד שנתיים - 4.52%. בנק ירושלים מוביל בהצעות שלו, אם כי מבחינה כספית, בנק ירושלים עדיין לא מהווה תחרות לבנקים הגדולים. הוא משמש בעיקר כקלף מיקוח של הלקוחות מול הבנק שלהם. החוסכים המתוחכמים מקבלים הצעה מבנק ירושלים וחוזרים לסניף שלהם שנאלץ להעלות להם את הריבית.

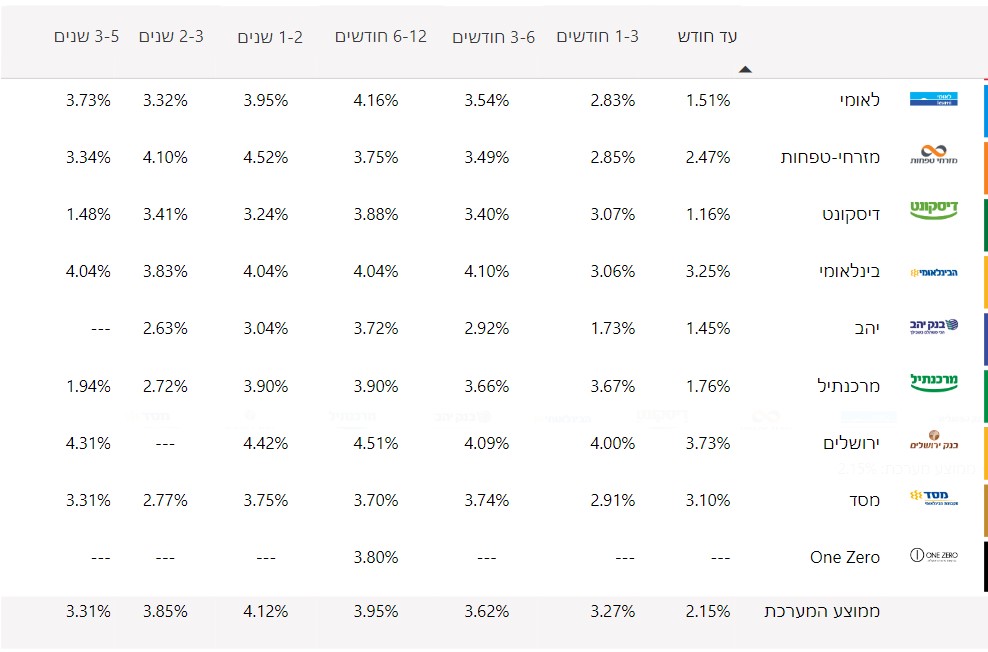

הריביות שמוצגות כאן הן הממוצע המשוקלל של פיקדונות הציבור, כאשר בבנקים הגדולים זה מעורבב בין פיקדונות שמקבלים עליהן תשואה טובה (מיקוח או גודל) ופיקדונות בריבית נמוכה. כלומר, אם אתם רואים שבנק לאומי נותן בממוצע ריבית של 4.16% לשנה, זה אומר שככל הנראה יש חוסכים שמקבלים גם 4.5%. הנתון הממוצע הגבוה, לא מעיד על כך שחוסך בבנק אחר צריך לעבור לבנק לאומי, הוא צריך לנסות להשיג את התשואה המקסימלית מבחינתו בבנק שלו ולהיעזר בנתונים האלו כדי להבין מה הממוצע.

לדוגמה - אם מדובר בסכום גדול מאוד, אז הלקוח לא אמור להסתפק ב-4.16% בלי קשר לבנק שבו הוא מנהל את כספו. אנחנו מספקים אינדיקציות בשוטף גם דרך נתוני בנק ישראל וגם דרך בדיקות בשטח. כיום ניתן לקבל 4.4% ומעלה על סכומים גדולים בכל הבנקים.

כך או אחרת, בבנק ירושלים כל הפיקדונות הם אחידים, אין משמעות לסכום שאיתו מגיע הלקוח.

הריבית בפועל בחודש יולי מבטאת יציבות ועלייה קלה לעומת החודשים הקודמים. עם זאת, חלק מהבנקים הורידו את "המתנה" שנתנה לפני מספר חודשים - ריבית על העו"ש. מזרחי טפחות והבינלאומי, הורידו את הריבית על העו"ש, לאומי ופועלים ופייבוקס של דיסקונט הותירו את הריבית על העו"ש.

שאלון בין הבנקים - מה הריבית שאפשר לקבל בפיקדון בריבית שקלית לשנה?

הריביות הממוצעות של הבנקים חושפות פעם נוספת עד כמה חשוב להתמקח. בחודש שעבר בדקנו כמה ריבית תקבלו מהבנקים השונים מבלי להתמקח - ריבית תעריפית, עבור סכום של עד 100 אלף שקל. הנתונים לא השתנו בשבועות האחרונים:

חשוב להגיד שבניגוד לבנקים האחרים, הריביות של ONE ZERO אמנם גבוהות, אבל הם מגיעות דרך הריבית המשתנה, כך שהיא יכולה לרדת אם וכאשר הריבית תרד. בכל אופן המספרים כאן מציבים את הבנקים הגדולים במקום לא טוב, אבל כאמור כפי שעולה מנתוני בנק ישראל, זה לא המצב האמיתי. בפועל, הם יתנו ריבית גבוה יותר מהריבית התעריפית למי ששואל, מתמקח ובא עם כסף גדול.

- 11.אברום 21/08/2024 08:16הגב לתגובה זושלא יעבדו עליכם.לטווח ארוך פיקדון של 4% ומעלה

- 10.שון הכבשון 21/08/2024 08:12הגב לתגובה זושקיבלתי לפני שבועיים ריבית של 4.35 המזרחי לפיקדון שנתי...

- 9.נונו 20/08/2024 22:33הגב לתגובה זותסיקו מסקנות

- 8.בדקתי בדיסקונט זה לא כך. לצערי (ל"ת)נונו 20/08/2024 22:28הגב לתגובה זו

- 7.תומר 20/08/2024 22:16הגב לתגובה זואנחנו מפקידים רק בבנק ירושלים, גם אם זה 10א' וגם 90א' וגם בהוראת קבע, מזה משנה אם הוא קטן או לא, ההצעות הכי טובות דרך האתר וזהו, בלי ללכת לבנק שלי ולהתחנן שיעלו בעוד 0.15 אחוז

- 6.אני מעדיף קרן כספית (ל"ת)בנצי 20/08/2024 17:39הגב לתגובה זו

- 5.יש עזיבת לקוחות בעקבות החרם של ערוץ 14, אז מעלים ריביות (ל"ת)בנק לאומי בלחץ 20/08/2024 16:31הגב לתגובה זו

- נהפוך הוא...כל חרם שערוץ 14 עשה התוצאה היתה בדיוק הפוכה (ל"ת)לאומי הכניס יותר 20/08/2024 17:15הגב לתגובה זו

- 4.בכסף ישן מבנק אחר ללאומי 4.75 (ל"ת)אפי 20/08/2024 15:10הגב לתגובה זו

- העברת כסף מבנק לבנק היא לא כסף ישן מבחינתו (ל"ת)העורב 20/08/2024 16:55הגב לתגובה זו

- 3.לא מבין 20/08/2024 14:34הגב לתגובה זונקי, ביד. אז לתשומת ליבך, 4.4% הופך ל 3.7% - את זה תדגיש, ואל תמכור לנו חלומות שווא.

- 2.החיים 20/08/2024 14:12הגב לתגובה זופיקדון לשנה בריבית 4.4 נותן 3.74 נטו לשנה (אחרי מס) אני מפקיד בבנק מזרחי בפיקדונות צמודים אפשר לקבל 1.8 צמוד מדד לשנה ויותר לתקופות ארוכות עם תחנות יציאה כל שנה בהנחת אינפלציה 3 אחוז בשנה הקרובה הפיקדון נותן 4.8 לפני מס ו 4.35 אחר מס נכון האינפלציה לא ידועה אבל היא יכולה להיות גם גבוהה יותר כל עוד האינפלציה תהיה מעל 2.4 אחוז הפיקדון עדיף ! בשנה האחרונה התשואה נטו (אחרי מס) על פקדונות צמודים היתה 4.4 אחוז עדיף בהרבה על פיקדונות שיקלים למינהם

- העורב 20/08/2024 14:31הגב לתגובה זוהמדד לא ימשיך להיות קרוב לגבול העליון של יעד בנק ישראל. הבנק נחוש להוריד את המדד וראה מה קרה בפעמים הקודמות - הגענו למדדים אפסיים וגם שליליים לאורך שנים. התכנית של ''מה שטוב לאירופה טוב לישראל'', המיתון שאנו בעיצומו, ירידת מחירי הסחורות בעולם, ירידת מחירי הטיסות עם תום הקייץ והמלחמה, כל אלה יורידו את המדד ואז - שיהיה בהצלחה לקבל 4.4 אחוז שקלי בתחנות שלך. גם חצי לא תקבל.עדיף להפקיד בתכנית שקלית לחמש שנים שבה תקבל במדרגות בממוצע 4.4 אחוז שאפשר יהיה רק לחלום עליהם בעוד שנתיים.

- החיים 20/08/2024 17:13בינתיים המדד מנצח ואם צפיות האינפלציה ישתנו, אני יכול לצאת לא סתם תפשתי את כל עליית המדד מ 2020 ועד היום כשאני קיבלתי את מלוא עליית המדד אתה מן הסתם קיבלת 0 בפקדונות שיקליים

- כלכלן 20/08/2024 14:23הגב לתגובה זוהאינפלציה היא סביב 15 אחוז שנתי ,אם לא מגיעים לתשואה כזאת שנתית הכסף נשחק

- 1.מזור 20/08/2024 14:03הגב לתגובה זובושה וחרפה לריבית שהבנק נותן לפיקדון לשנה תעזבו את הבנק הזה זה שוק

- העורב 20/08/2024 14:33הגב לתגובה זוהבנק מרוויח הרבה יותר מעמלות בעו''ש, בניירות ערך, במשכנתאות ובהלוואות אז למה לו לבזבז את הזמן של הפקידים על פיקדונות ?