מה חשוב לדעת לפני שלוקחים משכנתא?

משכנתא היא אחת ההתחייבויות הכלכליות המשמעותיות ביותר בחיים. זוהרית יוגב, סגנית ראש חטיבת המשכנתאות בבנק לאומי, מסבירה כיצד להיערך נכון ומה חשוב לקחת בחשבון

משכנתה

משכנתה

שוק הנדל״ן המקומי מציג לאחרונה סימני התעוררות ראשונים, לאחר תקופה ממושכת של האטה ואי־ודאות. סביבת הריבית, שהכבידה על היקף העסקאות ועל יכולת המימון של משקי הבית, נמצאת במגמת ירידה הדרגתית ומחזירה לשוק רוכשים ומשקיעים שישבו על הגדר. לצד זאת, ציפיות ליציבות כלכלית גבוהה יותר ותחושת ודאות מתחדשת מתחילות לחלחל לענף, ומעלות מחדש את השאלה האם מדובר בשינוי מגמה זמני – או בתחילתה של צמיחה מחודשת בשוק הנדל״ן?

בתוך המציאות המשתנה הזו, נוטלי המשכנתאות ניצבים בפני החלטה משמעותית במיוחד. ירידת הריבית אמנם משפרת את תנאי המימון, אך היא גם מחדדת את הצורך בהבנה מעמיקה של מבנה המשכנתא, תמהיל ההלוואה והסיכונים הגלומים בשינויים עתידיים בשוק. דווקא בתקופה של התעוררות, כאשר תחושת האופטימיות גוברת וההחלטות מתקבלות מהר יותר, חשוב לעצור ולבחון היטב מה נכון לכל משק בית לפני שמתחייבים להלוואה ארוכת טווח שתלווה את הלווים לשנים רבות.

לפני שמחפשים נכס, וודאו מה גבולות הגזרה של התקציב שלכם

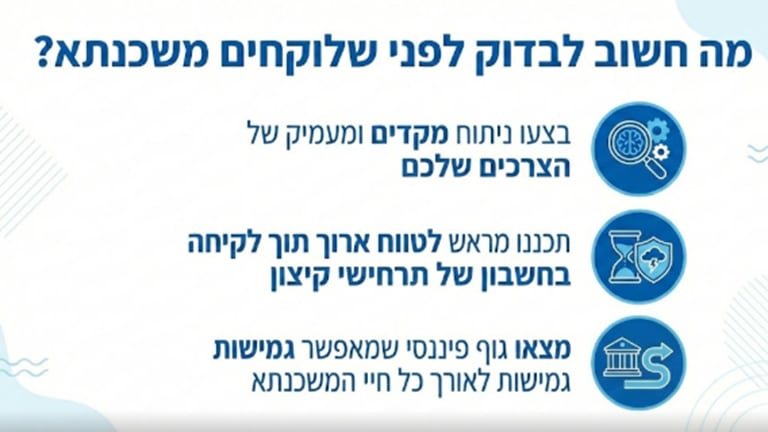

"הדבר הראשון שחשוב לעשות הוא לבחון מה הכי מתאים לך ולמשפחה שלך", מסבירה זוהרית יוגב, סגנית ראש חטיבת המשכנתאות בבנק לאומי. "לא כל מה שמתאים לחבר, שכן או בן משפחה, בהכרח מתאים עבורך ולכן כדי להתאים את המשכנתא באופן אופטימלי, נדרשת עבודה מעמיקה ובחינה רצינית של הצרכים וההעדפות שלך".

"חשוב לזכור שלקיחת משכנתא היא אחת ההחלטות הפיננסיות המשמעותיות ביותר בחיים, ולכן הדבר השני שאני ממליצה בחום לעשות הוא לתכנן מראש ולטווח ארוך". מדגישה יוגב. "צריך לקחת בחשבון משתנים שעלולים להשפיע על משק הבית הן בצד ההכנסות והן בצד ההוצאות. בצד ההכנסות יש לקחת בחשבון תנודתיות בהכנסות למשל, עונתיות למי שעצמאי, תרחיש של אבטלה ואף חופשת לידה. בצד ההוצאות יש להביא בחשבון הרחבת המשפחה. בנוסף, חשוב להבין מהי העדפת הסיכון שלכם, מה תקופת המשכנתא שמתאימה לכם, מה גובה ההחזר החודשי שתוכלו לעמוד בו ומה ההון העצמי שעומד לרשותכם. רק לאחר שבחנתם את כל הפרמטרים האלו, אפשר לבחור את תמהיל מסלולי המשכנתא", מוסיפה יוגב.

יוגב מסבירה כי חשוב לבחון מה גובה המשכנתא שניתן לקבל לפני שמחפשים נכס או חותמים על חוזה. "אנחנו רואים מקרים של זוגות שמגיעים אלינו לאחר שהם כבר חתמו על חוזה, כשהם לא יודעים מה גובה המשכנתא שהם יכולים לקבל, וייתכן מצב שגובה המשכנתא שתאושר להם לא תואם את שווי הנכס וההון העצמי שברשותם". בתוך כך, בלאומי ניתן לקבל אישור עקרוני למשכנתא בצורה מהירה און ליין, גם ללא נכס ספציפי. בהתאם לאישור העקרוני שהלקוח מקבל, הוא יכול למקד את החיפוש שמתאים לתקציב שלרשותו".

לקחת בחשבון מגוון תרחישים לאורך חיי המשכנתא

משכנתא היא הלוואה ארוכה שמיועדת לשנים רבות. לכן צריך לוודא שבמשך כל התקופה הארוכה הזו לא נכנסים ללחץ תזרימי ושתהיה לכם אפשרות לשמור על רמת חיים שהגדרתם לעצמכם. "צריך לוודא שההחזר החודשי לא עולה על 30% מההכנסה נטו של משק הבית", מדגישה יוגב, "ואם ההכנסה לא ודאית, קחו טווח ביטחון נוסף. בנוסף, במערכת השיקולים צריך גם לקחת בחשבון שכניסה לדירה חדשה כרוכה בעלויות נוספות, מעבר למחיר הרכישה עצמו – כמו למשל, שכר טרחת עורך דין, עלויות שיפוצים עלויות אבזור וריהוט - ולכן חשוב שתיערכו בהתאם מבחינת ההון העצמי גם עבור ההוצאות הנוספות", מחדדת יוגב.

כדאי גם להיערך למצבי קיצון - אפשר לעשות זאת באמצעות סימולציות, למשל בתקופות של עלייה בריבית, מצב ביטחוני שמשפיע על התעסוקה או כל תרחיש אחר. "נכון שאנחנו חושבים אופטימי, אבל מאוד כדאי דווקא במקרה של משכנתא, להיערך מראש גם לתרחישים פסימיים. למשל, מה קורה אם הריבית עולה פתאום באופן קיצוני כמו שקרה בשנים האחרונות? איך נערכים בהתאם? תכנון נכון מכין אתכם גם לרגעים מאתגרים יותר במרוצת השנים", מדגישה יוגב.

- "אמרו לי להגדיל משכנתא ולהשקיע בקרן השתלמות מנייתית - זה כדאי?"

- משכנתא מהבנק והשלמה חוץ-בנקאית: נאוי ולוזון מציעות עד 85% מימון

"חשוב שהגוף הפיננסי שבאמצעותו לקחתם את המשכנתא יציע לכם גמישות ויידע לתת מענה לצרכים שלכם לאורך כל חיי ההלוואה - ולא רק בתחילת הדרך", מסכמת יוגב.

בשורה התחתונה, משכנתא היא אחת ההתחייבויות הכלכליות המשמעותיות ביותר בחיים, ולכן חשוב להגיע אליה מוכנים. לפני שלוקחים משכנתא, כדאי להבין את היכולת הכלכלית האמיתית שלכם, להכיר את סוגי המסלולים והריביות, לבדוק את ההשפעה של שינויים עתידיים בהכנסה שלכם ובריבית במשק, ולהשוות בין ההצעות של גופים שונים. תכנון נכון ובחירה מושכלת - כבר בשלב ההתחלתי - יכולים לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך השנים, ולהפוך את ההחלטה לבטוחה ומותאמת יותר לצרכים האישיים והמשפחתיים.

דיסקליימרים:

אי עמידה בפירעון ההלוואה עלול לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל

פרסום זה אינו מהווה הצעה ו/או התחייבות להעמדת אשראי.

- משכנתא: כל השאלות שצריך לשאול לפני שמתחייבים להחלטה הכלכלית המשמעותית בחיים

- משכנתא לתושבי חוץ: כך תרכשו נכס בישראל - גם מרחוק

מתן אישור עקרוני אונליין נתון לשיקול דעת הבנק