בשעה טובה: אל על הצליחה לעבור לרווח של 67 מיליון דולר, ומוחקת את הערת עסק חי

חדשות טובות לחברת אל על אל על -3.31% שמצליחה לרשום רווח אמיתי ברבעון השלישי של השנה והסרת הערת עסק חי (כלומר רואי החשבון כבר מאמינים שאל על מסוגלת לשרוד את השנה הקרובה). אל על מבטיחה כבר שנה שהסרת ההערה תגיע. זה לקח לה הרבה יותר זמן ממה שחשבה - והנה זה קורה.

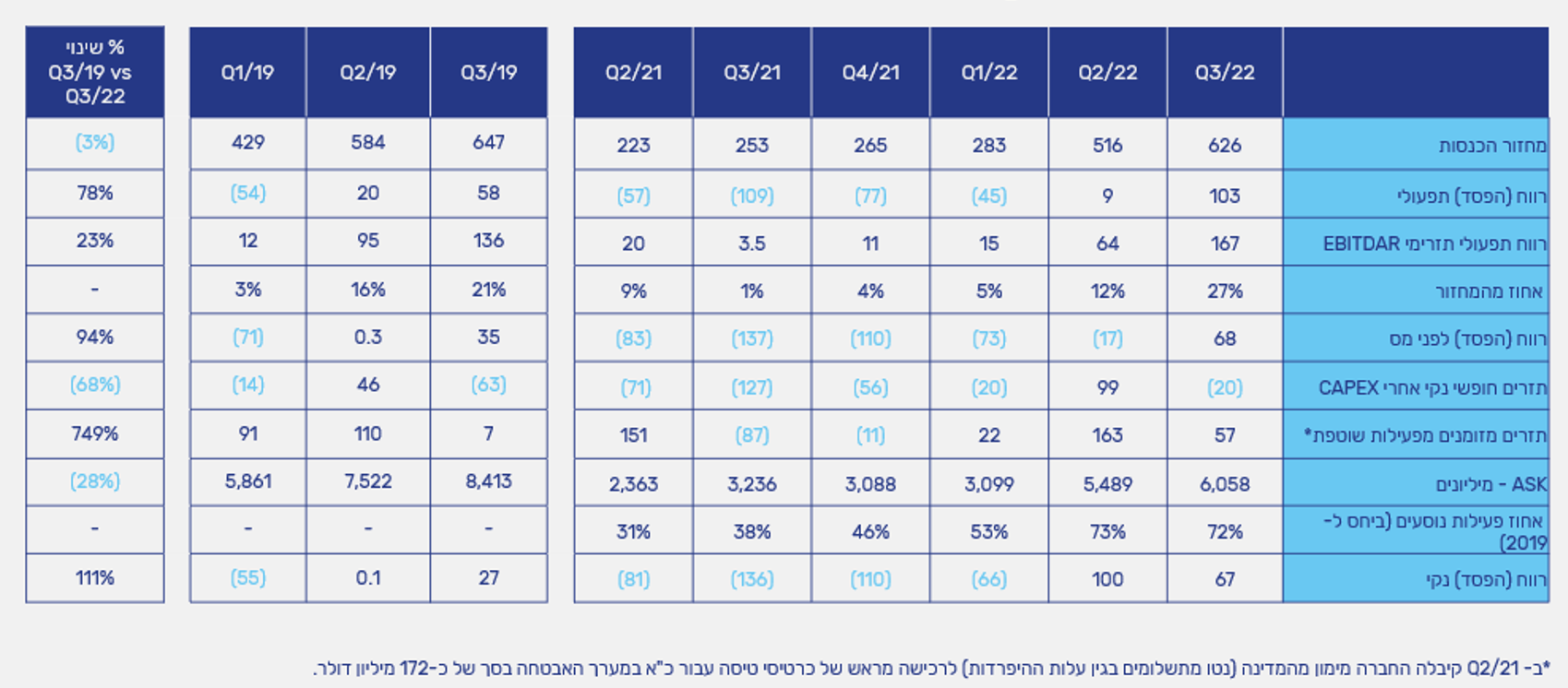

ברבעון השלישי אל על רושמת רווח של 66.8 מיליון דולר, כולל רווח חד פעמי של כ-38 מיליון דולר (מהכרה בהכנסה מהסכם האג"ח מול המדינה בשנת 2021, כאשר השנה אל על חתמה על הסכם חדש ופרעה חלק - ובעצם צמצמה את היקף החובות), זאת לעומת הפסד בפועל של 15 מיליון דולר ברבעון הקודם (שיפור לעומת הפסד של 81 מיליון דולר ברבעון הראשון ובאופן כללי - מגמת שיפור משמעותית בשנה האחרונה). ברבעון השני אל על רשמה אמנם רווח נקי של 103 מיליון דולר אבל זה רק בגלל הכרה בהכנסות ממכירת מועדון הנוסע המתמיד. ברבעון השלישי המקביל בשנה שעברה אל על עוד הפסידה 136 מיליון דולר. בפועל, אל על רושמת רווח של 29 מיליון דולר היא דומה לרווח של 27 מיליון דולר ברבעון המקביל בשנת 2019 (ומול אפס ברבעון השני של 2019).

גם ההכנסות של אל על נמצאות במגמת שיפור - כתוצאה מהעלאת מחירי הטיסות. החברה מדווחת אמנם רק על היקף פעילות של 72% מהיכולת שלה (לעומת הרבעון השלישי של 2019) אבל עדיין ההכנסות שלה חוזרות לשם והגיעו ל-626 מיליון דולר, בהשוואה ל-647 מיליון דולר (כלומר 97% מההכנסות של הרבעון המקביל ב-2019).

מנכ"לית אל על דינה בן טל אומרת: "מחיקת הערת עסק חי זה אמנם סימבולי אבל זה משמעותי מאוד ומראה מה קורה בחברה. מודים למדינה שמאוד עזרה לנו ובלעדיה זה לא היה קורה. מודים גם לבעלים החדש. שנתיים המטוסים שלנו היו על הקרקע, כח האדם היה בחל"ת, היינו צריכים להכשיר מחדש אנשי תחזוקה ודיילים ואנחנו ממשיכים לעשות את זה ויש לנו עוד דרך ארוכה. התחלנו את הרבעון הראשון עם 32 מטוסים, עלינו ל-35 מטוסים ברבעון השני, 37 ברבעון השלישי ו-38 ברבעון הרביעי. נמשיך לעבוד כדי להפעיל את שאר המטוסים" (עד 45 מטוסים).

ומה קורה ברבעון הרביעי? ההזמנות (הזמנות שכורטסו ויוכרו כהכנסה לאחר ההטסה) עלו ל-204 מיליון דולר, 110% מול נתוני 2019, והתחזית לשנה כולה היא 119% מההזמנות של 2019 עם 228 מיליון דולר.

ובחזרה לדוחות, חברת התעופה מצליחה גם לשמור על רווח גולמי - ובשנים האחרונות זה לא טריוויאלי אצלה. הרווח הגולמי הסתכם ב-137.4 מיליון דולר, כ-22% מההכנסות. החברה רשמה EBITDAR (רווח תפעולי תזרימי) חיובי של 167 מיליון דולר, "הנובע מהגידול בהיקפי הפעילות ותהליכי ההתייעלות" (פיטורי העובדים) וכאן מדובר בזינוק של 150% לעומת בהשוואה לרבעון הקודם, הרווח התפעולי חיובי (EBIT) הגיע ל-100 מיליון דולר, פי 10 ביחס לבעון הקודם.

החברה רושמת תזרים מזומנים מפעילות שוטפת של 57 מיליון דולר הרבעון ויתרת המזומנים של החברה (אחרי ההנשמה- הזרמת הכספים מהמדינה) בהיקף של 316 מיליון דולר.

מנגד צריך לציין, הן האינפלציה והן מחירי הדלק הסילוני פוגעים בחברה. האינפלציה כמו בכל המשק ומחירי הדלק הסילוני יורדים בחודשים האחרונים אבל עדיין גבוהים מאוד ביחס לעבר:

ובחזרה לדוחות, חברת התעופה מצליחה גם לשמור על רווח גולמי - ובשנים האחרונות זה לא טריוויאלי אצלה. הרווח הגולמי הסתכם ב-137.4 מיליון דולר, כ-22% מההכנסות. החברה רשמה EBITDAR (רווח תפעולי תזרימי) חיובי של 167 מיליון דולר, "הנובע מהגידול בהיקפי הפעילות ותהליכי ההתייעלות" (פיטורי העובדים) וכאן מדובר בזינוק של 150% לעומת בהשוואה לרבעון הקודם, הרווח התפעולי חיובי (EBIT) הגיע ל-100 מיליון דולר, פי 10 ביחס לבעון הקודם.

החברה רושמת תזרים מזומנים מפעילות שוטפת של 57 מיליון דולר הרבעון ויתרת המזומנים של החברה (אחרי ההנשמה- הזרמת הכספים מהמדינה) בהיקף של 316 מיליון דולר.

מנגד צריך לציין, הן האינפלציה והן מחירי הדלק הסילוני פוגעים בחברה. האינפלציה כמו בכל המשק ומחירי הדלק הסילוני יורדים בחודשים האחרונים אבל עדיין גבוהים מאוד ביחס לעבר:

דינה בן-טל, מנכ״לית אל על: "אנו מדווחים על רבעון נוסף של שיפור משמעותי בכל הפרמטרים העסקיים והפיננסיים שלנו, זאת הודות ליישום נחוש ושיטתי של תוכנית ה- האתחול מחדש (ריסטארט); אנו ממשיכים להקפיד על הנושאים הפיננסים והתפעוליים השוטפים שלנו בראיית המגמות הגלובאליות. במקביל, אנו ממשיכים עם הפנים לעתיד ומקווים להשלים בקרוב את גיבושה של האסטרטגיה החדשה של אל-על לשנים הבאות".

איציק אליאב, סמנכ"ל הכספים: "המעבר לרווח נקי משמעותי, מעיד יותר מכל על הצלחת מהלכי החברה במיקסום המומנטום בענף וניהול יעיל והדוק של צד ההוצאות".

מניית אל על זינקה השנה ב-96% ולמעשה מכפילה את שוויה. היא נסחרת במחיר של 409 אגורות ושווי שוק של 700 מיליון שקל.

דינה בן-טל, מנכ״לית אל על: "אנו מדווחים על רבעון נוסף של שיפור משמעותי בכל הפרמטרים העסקיים והפיננסיים שלנו, זאת הודות ליישום נחוש ושיטתי של תוכנית ה- האתחול מחדש (ריסטארט); אנו ממשיכים להקפיד על הנושאים הפיננסים והתפעוליים השוטפים שלנו בראיית המגמות הגלובאליות. במקביל, אנו ממשיכים עם הפנים לעתיד ומקווים להשלים בקרוב את גיבושה של האסטרטגיה החדשה של אל-על לשנים הבאות".

איציק אליאב, סמנכ"ל הכספים: "המעבר לרווח נקי משמעותי, מעיד יותר מכל על הצלחת מהלכי החברה במיקסום המומנטום בענף וניהול יעיל והדוק של צד ההוצאות".

מניית אל על זינקה השנה ב-96% ולמעשה מכפילה את שוויה. היא נסחרת במחיר של 409 אגורות ושווי שוק של 700 מיליון שקל.

- 5.אנונימי 23/11/2022 21:04הגב לתגובה זוואיך אחרי כתבה כזאת היא בכל זאת ירדה בעצבנות???

- 4.אנונימי 23/11/2022 21:04הגב לתגובה זוואיך אחרי כתבה כזאת היא בכל זאת ירדה בעצבנות???

- 3.תומר 23/11/2022 17:45הגב לתגובה זוחבורה של חזירים להקיא עליהם

- 2.אלעד 23/11/2022 12:57הגב לתגובה זוטסתי לניו יורק פעמיים השנה, טסתי במחלקת פרימיום, מחיר מעולה, אוכל, נוחות ועמידה בזמנים פשוט מצוין

- 1.קובי 23/11/2022 10:49הגב לתגובה זואין על אל על