בזק בדוח צפוי; כמה שווה yes?

חברת בזק 1.74% העלתה לאחרונה את התחזית השנתית שלה ב-100 מיליון שקל (10%) לרווח המתואם לעומת התחזית הקודמת. היא צופה כי הרווח המתואם צפוי להיות כ-1.1 מיליארד שקל. והנה מתפרסמות התוצאות לרבעון השלישי והן כמובן עומדות ביעד.

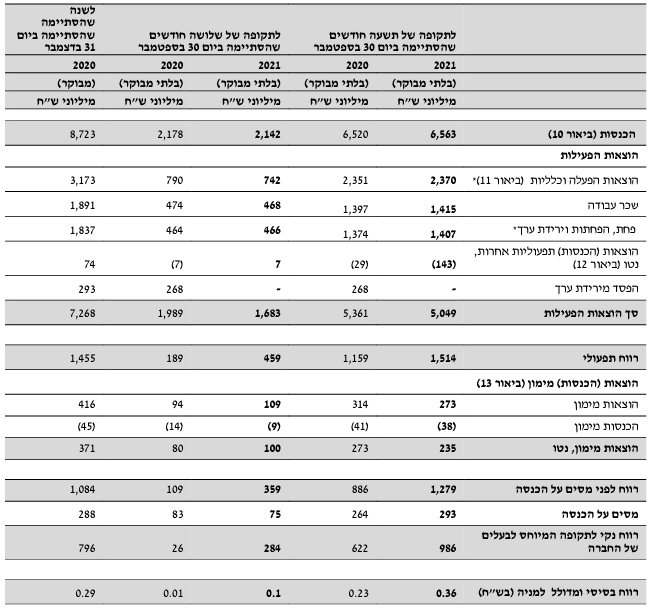

הרווח ברבעון השלישי הסתכם ב-284 מיליון שקל על הכנסות של 2.14 מיליארד שקל. בתשעת החודשים הראשונים הסתכם הרווח ב-986 מיליון שקל על הכנסות של 6.56 מיליארד שקל. בזק צפויה להכות את התחזית שלה - בקיצור, היא למדה את השיטה: מספקים תחזית שניתן להכות והשוק מתלהב.

תוצאות בזק:

בזק צופה כי ה-EBITDA המתואם צפוי להיות כ-3.65 מיליארד שקל, לעומת כ-3.5 מיליארד שקל בתחזית המקורית, עלייה של כ-4.3%. ההשקעות ההוניות (CAPEX) עתידות לעמוד על כ-1.8 מיליארד שקל, לעומת כ-1.7 מיליארד שקל בתחזית המקורית, עלייה של כ-5.9%.

מניית בזק נמצאת בתקופה טובה עם עלייה של 45% מתחילת השנה למחיר של 4.5 שקל ולשווי של 12.5 מיליארד שקל. מדובר על מכפיל רווח של כ-11. לכאורה הנתון נחשב נמוך, ואולם בסקטור הטלקום בארץ אלו המכפילים המקובלים, וכך גם מכפיל ה-EBITDA שלה לפי התחזית הנוכחית.

במקביל לדוחות פרסמה בזק הערכת שווי של yes - מסתבר שהשווי שלילי. הוא שלילי בשתי גישות של הערכות שווי ונע בין מינוס 130 מיליון שקל למינוס 250 מיליון שקל. במצב כזה, יש אפשרות שהחברה תחליט להעיף את התשתיות הקיימות לכל הרוחות ולהאיץ את השימוש בפלטפורמת טלוויזיה מבוססת על האינטרנט. כבר היום חלק גדול מהמנויים מחובר דרך התשתית האינטרנטית ונראה שזה רק יילך ויעלה, עד שיוותרו לחלוטין את התשתית הישנה של yes/