מה נקבע בפגישות וועדת השוק החופשי, מי מרכיב אותה, ומה השפעתה?

הבנק הפדרלי מורכב משני גופים- 12 נשיאי בנקים המרכזיים של 12 מחוזות בארצות הברית ומועצת המנהלים המורכבת מ-7 נגידים, אחד מהם הוא יושב ראש הפד'. כיום מכהן בתפקיד ג'רום פאוול.

וועדת השוק החופשי הפדרלית (FOMC) מורכבת מ-12 חברים, 7 נגידי הפד', נשיא הבנק המרכזי של ניו יורק ועוד 4 מתוך 11 נשיאי הבנקים המרכזיים הנוספים, אשר מתחלפים ברוטציה בוועדה כל שנה. הוועדה נפגשת שמונה פעמים בשנה, בערך כל שישה שבועות, כדי לדון במדיניות המוניטרית בארה"ב. המדיניות שנקבעה על ידי הוועדה תיושם בפועל בעזרת שני כלים - גובה הריבית, וצמצום או הרחבה של המאזן של הפד (צמצום או הרחבה כמותית). כדי לקבל את החלטתה מתכנסת הועדה ליומיים של דיונים בדלתות סגורות, אשר בסופן יו"ר הפד מכריז על כל מה שהחולט. פגישות הוועדה ונאום היו"ר הם מהאירועים החשובים ביותר עבור השוק.

מה ההשפעה של כל כלי על הכלכלה?

גובה הריבית של הבנק המרכזי משפיעה על גורמים רבים, גם על השווקים, אך גם על כל אזרח בארה"ב. גובה הריבית של הבנק המרכזי, אשר נקבעת בפגישת ה-FOMC, היא הריבית אותה ישלם בנק מסחרי אחד לבנק מסחרי אחר עבור הלוואה של עודפי המזומנים שלו ללילה. הלוואות הליליות מתקיימות כאשר הבנק לא נשאר עם מספיק רזרבות כספיות אותן הוא מחויב להחזיק, זאת לאחר שבמהלך הפעילות היומית נוצרו חסרים כאלה. הריבית המשולמת בין הבנקים על אותן הלוואות ליליות היא הריבית הנקבעת על ידי הפד'. ככל שהריבית של הבנק המרכזי יותר גבוהה (אותה קבעה וועדת השוק החופשי), הריבית שישלמו הבנקים עבור הלוואת כספים עולה ומכך נגזרות הריביות עבור הלוואות שיתנו הבנקים בהמשך ללקוחותיהם.

ככל שהריבית של הפד יותר נמוכה - עלות הכסף של הבנקים נמוכה יותר והם יוכלו לחלק יותר הלוואות, במחיר יותר זול. כאשר מחיר ההלוואות (הכסף) יותר זול, יותר אזרחים וחברות יקחו הלוואות, גם בכדי לממן חדשנות וגם בכדי לממן צרכנות, מה שמוביל להתחממות הפעילות הכלכלית ובסופו של דבר לרמה מסויימת של אינפלציה. ככל שהריבית של הפד יותר גבוהה - הבנקים יאלצו לחלק פחות הלוואות, במחיר יותר גבוה. כאשר הריבית גבוהה, יש לאזרחים וחברות פחות אינטרס לקחת הלוואות, היות והמחיר של הכסף גבוה, ומפני שהם מקבלים תשואה על הכסף שלהם רק מזה שהם משאירים אותו בבנק. התשואה אותה מקבלים החוסכים נגזרת מכמה שהבנק מוכן לשלם ללקוחותיו כדי שישמרו אצלו את הכסף, מה שנובע גם כן, מגובה הריבית של הפד (כמה הבנק יכול להרוויח על הכסף שהוא מחזיק), ובעצם התמריץ לחסוך גובר על התמריץ ללוות, להשקיע ולצרוך יותר מהנרדש. הפעילות הכלכלית אם כן, מצטננת, וכן האינפלציה יורדת, אך העניין יכול להוביל בסופ ושל דבר למיתון.

צמצום או הרחבת המאזן של הפד משפיעים ישירות על השווי של אגרות החוב של ממשלת ארה"ב או של החברות בשוק. המאזן של הפד מורכב ממכשירי חוב שממשלת ארה"ב מנפיקה, אג"ח או מכשירי חוב מגובי משכנתאות למשל, וכן מאגרות חוב קונצרניות. כאשר הבנק קונה אגרות חוב הוא משחרר יותר כסף לשוק ובכך גם מרחיב את המאזן שלו (מכשירי החוב שהממשל הנפיק). מה שקורה הוא שכמו בכל שוק, כאשר מוצר מסויים נקנה בכמויות גדולות בסופו של דבר המחיר שלו עולה. במקרה של אג"ח ארה"ב, כאשר המחיר שלהן עולה, הריבית (תשואה) על כל אגרת חוב יורדת בהתאמה, ריבית אשר מהווה בנצ' מארק בתור הריבית חסרת סיכון במשק. מריבית חסרת הסיכון ל-10 עד 30 שנה (אג"ח ממשלת ארה"ב לאותה תקופה) נגזרות הלוואות לתקופות דומות, הסוג המשמעותי ביותר שלהן- משכנתא. כאשר הריבית חסרת הסיכון ל-30 שנה למשל עומדת על 4% (כמעט כמו היום), הבנק יסכים לתת משכנתא בריבית קבועה לאותה התקופה רק אם הוא יקבל עליה פרמיה, הרי הוא יכול פשוט לקנות את אג"ח של ממשלת ארה"ב ל-30 שנה ולהרוויח עליהן 4% ללא סיכון. מכאן ברור כי הבנק ירצה לקבל פרמיה עבור הסיכון ועבור ערך הזמן, ועל זה נוטל המשכנתא ישלם.

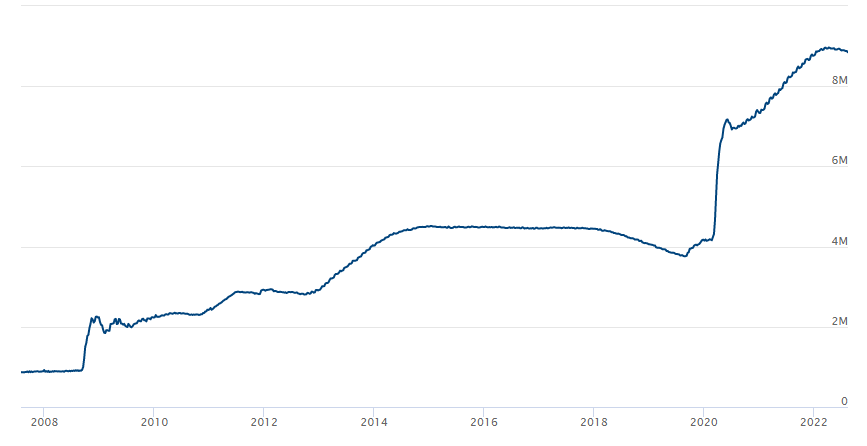

בנוסף להשפעה על הריבית חסרת הסיכון, כאשר הפד מרחיב את המאזן וקונה את המכשירים הוא בעצם מלווה לממשל ארה"ב כסף. ככל שהפד קונה יותר, כך יש לממשל יותר כסף למימון כל מה שדרוש לתחזוק המדינה, כסף שבסופו של דבר מתגלגל ישירות אל הכלכלה, ובכך הפד בעצם "מזרים" כספים אל הכלכלה ועוזר לתמרץ אותה. אותו הדבר בדיוק קרה בקורונה, כאשר הפד הרחיב משמעותית את המאזן שלו, שעמד בשיאו על כ-9 טריליון דולר בחודש אפריל לעומת 4.1 טריליון דולר טרום הקורונה. הכסף באותה תקופה שימש כדי לשמור על הכלכלה ולמתרץ אותה על ידי המענקים שחילק הממשל, במטרה לחפות על כך שאנשים לא יכלו לצאת לעבוד ולייצר כסף. הבעיה העיקרית בהרחבת המאזן היא שכאשר היא נעשית בצורה חדה כל כך היא יכולה לעליית מחירים ולאינפלציה משמעותית, כמו זו שאנחנו רואים עכשיו בכל רחבי העולם ובארה"ב בפרט.

גודל המאזן של הפד' מאז שנת 2008 בטריליוני דולרים

איך, אם כן, תוכל הוועדה להרגיע את האינפלציה?

בכדי למתן אינפלציה, הוועדה תחליט להשתמש בשני הכלים שיש שלרשותה באופן מסוים. הצעד הראשון יהיה החלטה על העלאת הריבית, מה שגרום לגידול בכמות הכסף שאזרחים וחברות ישאירו בבנק, מה שיקטין את הצריכה והביקוש ויתרום לירידה במחירים. הצעד השני יהיה צמצום המאזן של הפד- מכירה של הנכסים שהוא מחזיק, מה שיוביל לעלייה בריבית חסרת הסיכון, אשר גם היא, תקטין את הביקוש להלוואות ארוכות טווח ומשכנתאות. בסופו של דבר, צמצום המאזן יוביל אל "שאיבה" של כסף החוצה מהכלכלה, היות והכסף שהפד מקבל בגין הנכסים שהוא מוכר לא מגיעים בחזרה אל הכלכלה, אלא אם הוא יחליט לקנות נכסים שוב. בשלב זה, כאשר גם כמות הכסף קטנה ואיתה גם הביקוש, צפויה האינפלציה להוריד גובה. את השימוש בשני הכלים בצורה הזו אנו רואים מאז תחילת השנה- הועדה החליטה שהריבית ,שהייתה אפסית בתקופת הקורונה עד שנת 2022 תעלה, ולא נראה כי ההעלאות יפסקו בקרוב. בנוסף, ניתן לראות כי מחודש אפריל החל הפד בצמצום המאזן שלו שעומד כעת על 8.85 טריליון דולר.

לסיכום, וועדת השוק החופשי בעלת כוח משמעותי רב, הן לגבי השווקים והן לגבי כל אזרח בארצות הברית. אסור לשכוח שלכל צעד בה היא נוקטת יש תמיד שני צדדים עם השלכות לא רק על הטווח הקצר. מצד אחד העלאת ריבית חדה מדי יכולה להוביל את המשק למיתון ולפגוע בפרנסה של אזרחים רבים, אך מצד שני הרחבה מהירה וחדה של המאזן עלולה להוביל לדהירה של האינפלציה, בדיוק כמו שקרה בעקבות הקורונה. זוהי האחראיות של הוועדה לתכנן קדימה ולווסת את הכלכלה בעזרת הכלים שלה, משימה שמאז הקורונה נהייתה לא פשוטה עוד יותר והציבה את חברי הבנק בין דילמות קשות מאוד.