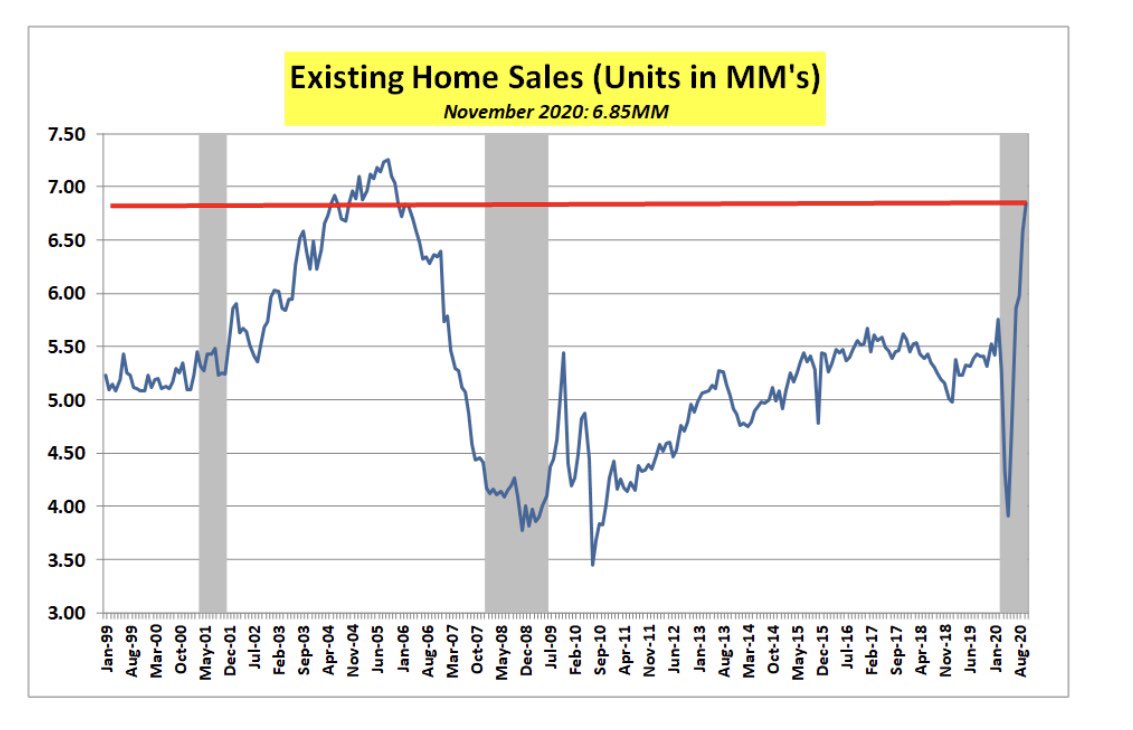

מכירות הבתים בארה"ב בשיא של 15 שנים

שוק הנדל"ן בארה"ב ממשיך לשבור שיאים של עשרות שנים על רקע הריביות הנמוכות והתמיכה הגדולה מהפד'. מכירות הבתים הקיימים קפצו בחודש אוקטובר ב-4.3%, גבוה מהתחזיות המוקדמות. במקביל הנתון מחודש ספטמבר תוקן כלפי מעלה לעלייה של 9.9%.

עד כמה מדובר בנתונים חזקים? בקצב שנתי, מכירות הבתים בארה"ב בארה"ב זינקו ב-26.6% - הרמה הגבוה ביותר מ-15 השנים האחרונות (מאז נובמבר 2019).

מכירות הבתים בארה"ב - שיאים חדשים?

הנתון היום מגיע לאחר שמוקדם יותר השבוע רשם שוק הנדל"ן בארה"ב שיא של עשרות שנים: סקר הסנטימנט החודשי של חברות הבניה זינק בחודש נובמבר מרמה של 85 נק' לרמה של 90 נק' - מדובר בנתון החזק ביותר מאז 1985!

כפי שאנו מדגישים בתקופה האחרונה בביזפורטל, לנתונים החזקים בשוק הנדל"ן בארה"ב יש 2 גורמים ולא נראה כי הם הולכים להעלם בקרוב. הגורם הראשון הוא הריבית - הריבית על המשכתאות בארה"ב נמצאת בנפילה חופשית במקביל לירידה החדה בריביות על אגרות החוב של הממשל. ע"פ הסקר השבועי של פרדי מק, הריבית הממוצעת על משכנתא לתקופה של 30 שנה (במסלול של ריבית קבועה) ירדה מוקדם יותר החודש לשפל של 2.78% בלבד. לשם השוואה בנובמבר 2018 עמדה הריבית על 4.94%. הריביות הנמוכות כמובן מעודדות רכישות של בתים חדשים.

הריבית הנמוכה מעודדת אזרחים רבים לבצע רכישות חדשות וגם מימון מחדש לנכס. מדובר בתהליך שמשפיע לטובה גם על הכלכלה, שכן הוא מפנה הכנסה עבור האזרחים בארה"ב.

הגורם השני לזינוק הוא הפד', שלמעשה מממן את כל החגיגה בשוק. מאז מארס האחרון רכש הפד' יותר מ-1 טריליון דולר של אג"ח מגובה משכנתאות. במהלך שיא המשבר, הפד' רכש למעלה מ-100% מההנפקות בשוק זה. בחודשים האחרונים הפד' רוכש בממוצע כ-35% מההנפקות (הבנק קונה כרגע בקצב של 40 מיליארד דולר בחודש). נציין כי בחודש שעבר הפד' יצר תקדים חדש כאשר רכש אג"ח מגובה משכנתאות לתקופה של 30 שנה בריבית של 1.5% ובכך דחף את הריביות עוד יותר למטה.

- 2.בועה (ל"ת)במילה אחת 19/11/2020 19:28הגב לתגובה זו

- 1.Nישהו 19/11/2020 19:00הגב לתגובה זוהמצב לא שונה.