טיאסג'י רוכשת את פאזל ב-29 מיליון שקל

חברת פאזל עוסקת בתכנון ובניהול של פרויקטים מורכבים בתחומי הטכנולוגיה וההנדסה המבצעית למגזר הביטחוני

חברת טיאסג'י טיאסגי 4.34% הפועלת בתחום הטכנולוגיה הביטחונית, הודיעה על צעד אסטרטגי ברכישת חברת פאזל פרוז'קטס. תמורת העסקה נקבעה על סך של 28.7 מיליון שקל, עם תוספת מותנית של עד מיליון שקל, בכפוף לעמידה ביעדי ביצוע שנקבעו לשנת 2026. התמורה תמומן ממקורות החברה ותכלול פיצוי נוסף במקרה של אי מימוש אופציה לרכישת מניות פאזל בעבר.

פאזל, מתמחה בתכנון ובניהול של פרויקטים מורכבים לחברות ביטחוניות גדולות ולמשרד הביטחון בתחומי הטכנולוגיה וההנדסה המבצעית וכן בהדרכה והנגשת ידע, בפתרונות שיווקיים ועוד. לפי דברי החברה, הרכישה של פאזל מהווה חלק מיישום התוכנית האסטרטגית של טיאסג'י להרחיב את סל הפתרונות והשירותים שלה. החיבור הטכנולוגי והעסקי של פאזל עם טיאסג'י, תוך שימת דגש על מאפייני הלקוחות המשותפים של שתי החברות, מרחיב את היכולות של טיאסג'י ומשכלל את מגוון הפתרונות שהחברה מציעה בתחום הביטחוני.

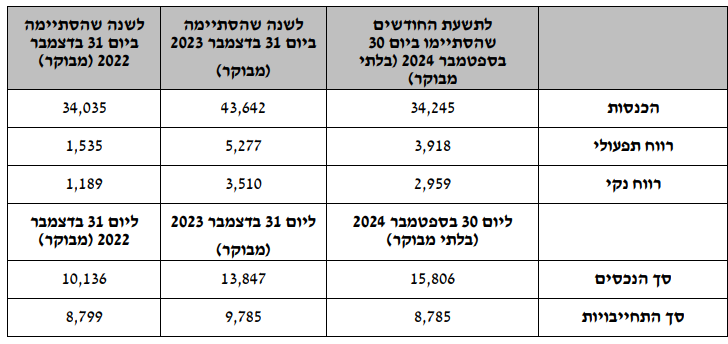

חברת פאזל פרוז'קטס הוקמה ב-2002 על ידי ליאור נצר. היא מונה כיום כ-120 עובדים ומשרדיה נמצאים בחיפה. את תשעת החודשים הראשונים של 2024 סיימה עם הכנסות של כ-34 מיליון שקל ועם רווח נקי של כ-3 מיליון שקל, בהתאם לדוחות הכספיים הסקורים לתקופה של תשעת החודשים שהסתיימה ביום 30 בספטמבר 2024. הרכישה של פאזל מגיעה חודשים ספורים לאחר שטיאסג'י רכשה את חברת ארטס (ARTS), המתמחה במתן שירותי תכנון, פיתוח וייצור מערכות אלקטרוניות ומערכות משובצות מחשב לתחום הביטחוני. הרכישות שביצעה טיאסג'י הן חלק מהיערכות לקראת צמיחה מואצת של החברה בשוק המקומי ובשוק הבינלאומי.

הנתונים הכספיים של פאזל:

לפני כחודש דיווחה טיאסג'י על תוצאות רבעון שלישי לשנת 2024 עם צמיחה בהכנסות של כ-16% ועלייה ברווח הנקי של 12.5% בהשוואה לרבעון המקביל אשתקד.

טיאסג'י מפתחת מגוון טכנולוגיות מתקדמות המיועדות לשימוש של זרועות שונות בצה"ל ובגופי ביטחון נוספים בארץ ובעולם. מוצרי החברה מיועדים לפעילות צבאית באוויר, ביבשה, בים, וכן לפעילויות מודיעין ובעורף. בין היתר מפתחת החברה מערכות לתמונה אווירית הכוללות זיהוי ועקיבה ומשמשות ליירוט והתראה, מערכות לשליטה ובקרה, מערכות להיערכות וטיפול בזמן חרום, מערכות מודיעין לתכנון תקיפת מטרות, מערכות מודיעין לרשויות אכיפה ועוד. עם לקוחותיה של טיאסג'י במגזר הביטחוני נמנים משרד הביטחון ותעשיות ביטחוניות מובילות בארץ ובעולם.

לצד זאת, במגזר האזרחי, מפתחת ומספקת החברה תוכנות ליבה מתקדמות לניהול רשויות מקומיות. תוכנות החברה מותקנות בכ-160 רשויות מקומיות ברחבי הארץ. בשנים 2023-2022 ביצעה טיאסג'י שתי רכישות משמעותיות, של אי.פי.אר מערכות (60%) ושל בר טכנולוגיות (100%), שבאמצעותן העמיקה את אחיזתה בשוק הרשויות המקומיות.

הנפקת טיאסג'י טיאסגי 4.34% הושלמה לפי שווי של 462 מיליון שקל, אבל המניה צנחה כמעט מדי יום והיא איבדה בפרק זמן קצר מאוד קרוב ל-30% מערכה לשווי של 333 מיליון שקל. משקיעים רבים קיבלו תחושה שהתעשייה האווירית ופורמולה שמחזיקות בשליטה בחברה, "סידרו" את הציבור ומכרו ביוקר. השתיים, רשמו רווח של כמעט פי שתיים על ההשקעה שלהם - ההשקעה רשומה ב-70-80 מיליון שקל בספרים ובעת ההנפקה הם הרוויחו כ-100 מיליון שקל. הירידות במניה מקטינות את הרווח התיאורטי שלהם לכ-50-60 מיליון שקל.

מנכ"ל טיאסג'י, אריק קילמן: "אנו ממשיכים לקדם הרחבה והשבחה של פעילויות החברה, תוך כדי הגדלת יכולות השיווק והמכירות בארץ ובחו"ל. טיאסג'י מרחיבה את פיתוח מוצריה ומקדמת מהלכי מיזוגים ורכישות אשר יוסיפו יכולות לחברה וימנפו את הפוטנציאל העסקי שלה. הרכישה של פאזל תעמיק ותשכלל את הפתרונות שמציעה טיאסג'י ללקוחותיה".

מייסד ויו"ר דירקטוריון פאזל, ליאור נצר: "אנו גאים בדרך שעשינו, במקום אליו הגיעה החברה, בעובדי החברה המוכשרים והמסורים ובאמון לו אנחנו זוכים מלקוחותינו. הצטרפותנו לקבוצת TSG משמחת ומחזקת את איכות השירותים שמציעה החברה. פאזל היא חברה ייחודית בשוק הביטחוני, והסינרגיה שתיווצר בין היכולות של TSG ליכולותיה של פאזל תעניק יתרון משמעותי ללקוחות ותאפשר התפתחות עסקית לתחומי פעילות נוספים".