איי.סי.אל בדוחות טובים: המכירות זינקו ב-41% ל-2.5 מיליארד דולר, מעל צפי האנליסטים

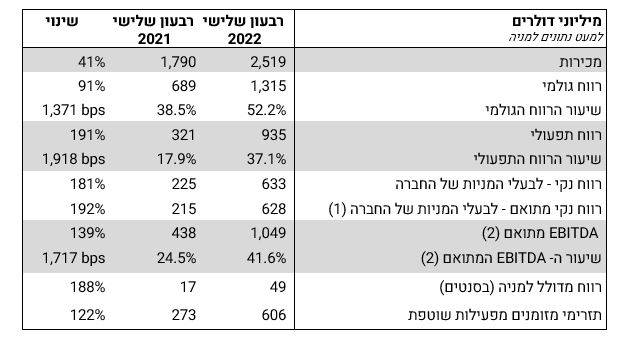

חברת איי.סי.אל 1.97% שחשפה לאחרונה תוכנית אסטרטגית ל-5 השנים הבאות מדווחת על תוצאות טובות לרבעון השלישי של השנה. החברה הכניסה 2.52 מיליארד דולר, הרבה מעל תחזיות האנליסטים ל-1.82 מיליארד דולר. בהשוואה לרבעון המקביל מדובר על עליה של 41% לעומת 1.79 מיליארד אשתקד.

בשורה התחתונה החברה רשמה רווח של 49 סנט למניה, מעל הצפי ל-13 סנט למניה. עליה של 188% לעומת 17 סנט ברבעון המקביל בשנה שעברה. הרווח הנקי המתואם הסתכם ב-628 מיליון דולר, עליה של 192% לעומת אשתקד.

תחזיות: איי.סי.אל צופה ברבעון הרביעי שתעמוד ברף העליון של טווח התחזית הקודמת שפרסמה, לפיה ה-EBITDA המתואם לשנת 2022 יהיה בטווח של 3,800-4,000 מיליון דולר, מתוכם כ-1,500-1,600 מיליון דולר צפויים להגיע מפעילויות המוצרים המיוחדים של החברה.

אתמול המתחרה שלה מוזאיק (MOS) פרסמה את דוחותיה וזינקה ב-6%. האם גם איי.סי.אל תעלה אחרי הדוחות? סביר להניח שכן. צריך לזכור, איי.סי.אל מכה את התחזיות בשנה האחרונה פעם אחר פעם, אבל מאז חודש אפריל המומנטום נגדה והיא ירדה ב-31%. בפועל היא מחקה את כל העליות בשנה האחרונה וחוזרת להיסחר בוול סטריט לפי שווי של 11.3 מילאירד דולר, ומחיר של 8.8 דולר למניה. הסיבה היא ירידת מחירי האשלג בעולם - בשנה שעברה איי.סי.אל נהנתה מהזינוק במחירים והירידה כעת היא תמונת ראי של המצב.

ובחזרה לדוחות, הרווח התפעולי הסתכם ב-935 מיליון דולר, עלייה של 191% בהשוואה ל-321 מיליון דולר אשתקד, ורווח התפעולי המתואם עמד על 928 מיליון דולר – עלייה של 195% בהשוואה ל-315 מיליון דולר ברבעון המקביל אשתקד. ה-EBITDA המתואם הסתכם ב-1.05 מיליארד דולר, עלייה של 139% בהשוואה ל-438 מיליון דולר ברבעון המקביל אשתקד. מרווח ה-EBITDA המתואם קפץ ל-41.6% בהשוואה ל-24.5% ברבעון המקביל אשתקד.

החברה תחלק דיבידנד של 24.35 סנט למניה, (314 מיליון דולר), עלייה בהשוואה ל-8.37 סנט למניה (107 מיליון דולר אשתקד). הדיבידנד ישולם ב-14 בדצמבר 2022, לבעלי מניות רשומים בתאריך הקובע, ה-30 בנובמבר.

רביב צולר, נשיא ומנכ"ל איי.סי.אל ציין: "איי.סי.אל מציגה רבעון נוסף של תוצאות חזקות עם שיאים לרבעון השלישי ולתשעת החודשים הראשונים במכירות, רווח תפעולי ו-EBITDA, תזרים מזומנים מפעילות שוטפת ורווח נקי. לצד שיא ייצור חדש במפעלי ים המלח נרשם גם שיא מתחילת השנה בתזרים המזומנים החופשי וברווח למניה.

"כל שלוש פעילויות המוצרים המיוחדים שלנו הציגו תוצאות שיא לרבעון שלישי, וזאת למרות התנודות בביקושים והאתגרים המתמשכים בשרשרת האספקה הגלובלית. תוצאות הרבעון השלישי מחזקות את המסר של החברה בכנס המשקיעים שהתקיים לאחרונה, המדגיש את מחויבותנו לקידום המובילות שלנו בכל הפעילויות העסקיות המיוחדות, שכן אלה מייצגות עבור החברה הזדמנויות משמעותיות לטווח הארוך ליצירת ערך בר-קיימא לבעלי המניות."

"התלות באשלג תרד משמעותית, הצמיחה ברווחים תהיה גבוהה אולי אפילו מה-EBIT" כך אמר בראיון לביזפורטל סמנכ"ל הכספים של איי.סי.אל אבירם להב, אחרי שהחברה חשפה התוכנית האסטרטגית. האם ICL מנסה להיות פחות תלויה באשלג ומדוע המשבר מול סין דווקא טוב לחברה?

עוד בדוחות, בחלוקה למגזרי פעילות:

מוצרים תעשייתיים - מכירות שיא של 437 מיליון דולר, עלייה של 50 מיליון דולר או 13%. שיא ברווח התפעולי של 154 מיליון דולר, עלייה של 49 מיליון דולר או 47%. שיא EBITDA של 170 מיליון דולר, עלייה של 49 מיליון דולר או 40%.

ברום אלמנטרי: המכירות היו דומות לרבעון המקביל אשתקד, עם ירידה בכמויות והתמתנות במחירי הברום.

מעכבי בעירה מבוססי-ברום: עלייה קלה במכירות בהשוואה לרבעון המקביל אשתקד, כאשר רמת המחירים נותרה בעינה, אך נמשכה חולשת הביקוש בשוק-הקצה למוצרי האלקטרוניקה.

מעכבי בעירה מבוססי-זרחן: ירידה במכירות בהשוואה לרבעון המקביל אשתקד, עקב ירידה בפעילות בענף הבנייה ולאור המשך היצע התוצרת סינית לשוק; עם זאת, רמת המחירים נשמרה.

תמיסות צלולות: עלייה במכירות בהשוואה לרבעון המקביל אשתקד, לאור המשך המומנטום החיובי בתעשיית הנפט והגז.

מינרלים מיוחדים: המשך ביקושים חזקים, עם עלייה במכירות של מגנזיום כלורי ואשלגן כלורי ליישומים תעשייתיים.

אשלג -

מכירות של 854 מיליון דולר, עלייה של 454 מיליון דולר או 114%. רווח תפעולי של 496 מיליון דולר, עלייה משמעותית של 412 מיליון דולר. EBITDA של 537 מיליון דולר, עלייה של 416 מיליון דולר. מחירי התירס עלו ב-28.5%, האורז ב-23.5%, פולי הסויה ב-6.1% והחיטה ב-37.6%. המחיר הנגזר הממוצע לטון אשלג עמד על 652 דולר לטון, עלייה של 106% בהשוואה לרבעון המקביל אשתקד, כאשר רמות המחירים נותרו גבוהות עקב המשך אי-הוודאות בשוקי הדשנים הגלובליים.

פתרונות פוספט -

מכירות שיא של 766 מיליון דולר, עלייה של 167 מיליון דולר או 28%. מוצרי פוספט מיוחדים: מכירות שיא של 455 מיליון דולר, עלייה של 110 מיליון דולר או 32%. פוספט-קומודיטי: מכירות שיא של 311 מיליון דולר, עלייה של 57 מיליון דולר או 22%. שיא רווח תפעולי של 193 מיליון דולר, עלייה של 105 מיליון דולר או 119%. שיא EBITDA של 239 מיליון דולר, עלייה של 98 מיליון דולר או 70%. מוצרי פוספט מיוחדים: שיא EBITDA של 111 מיליון דולר, עלייה של 60 מיליון דולר או 118%. פוספט-קומודיטי: שיא EBITDA של 128 מיליון דולר, עלייה של 38 מיליון דולר או 42%.

פתרונות צמיחה -

מכירות שיא של 629 מיליון דולר, עלייה של 125 מיליון דולר או 25%. שיא רווח תפעולי של 112 מיליון דולר, עלייה של 60 מיליון דולר או 115%. שיא EBITDA של 127 מיליון דולר, עלייה של 60 מיליון דולר או 90%.

עוד בדוחות, בחלוקה למגזרי פעילות:

מוצרים תעשייתיים - מכירות שיא של 437 מיליון דולר, עלייה של 50 מיליון דולר או 13%. שיא ברווח התפעולי של 154 מיליון דולר, עלייה של 49 מיליון דולר או 47%. שיא EBITDA של 170 מיליון דולר, עלייה של 49 מיליון דולר או 40%.

ברום אלמנטרי: המכירות היו דומות לרבעון המקביל אשתקד, עם ירידה בכמויות והתמתנות במחירי הברום.

מעכבי בעירה מבוססי-ברום: עלייה קלה במכירות בהשוואה לרבעון המקביל אשתקד, כאשר רמת המחירים נותרה בעינה, אך נמשכה חולשת הביקוש בשוק-הקצה למוצרי האלקטרוניקה.

מעכבי בעירה מבוססי-זרחן: ירידה במכירות בהשוואה לרבעון המקביל אשתקד, עקב ירידה בפעילות בענף הבנייה ולאור המשך היצע התוצרת סינית לשוק; עם זאת, רמת המחירים נשמרה.

תמיסות צלולות: עלייה במכירות בהשוואה לרבעון המקביל אשתקד, לאור המשך המומנטום החיובי בתעשיית הנפט והגז.

מינרלים מיוחדים: המשך ביקושים חזקים, עם עלייה במכירות של מגנזיום כלורי ואשלגן כלורי ליישומים תעשייתיים.

אשלג -

מכירות של 854 מיליון דולר, עלייה של 454 מיליון דולר או 114%. רווח תפעולי של 496 מיליון דולר, עלייה משמעותית של 412 מיליון דולר. EBITDA של 537 מיליון דולר, עלייה של 416 מיליון דולר. מחירי התירס עלו ב-28.5%, האורז ב-23.5%, פולי הסויה ב-6.1% והחיטה ב-37.6%. המחיר הנגזר הממוצע לטון אשלג עמד על 652 דולר לטון, עלייה של 106% בהשוואה לרבעון המקביל אשתקד, כאשר רמות המחירים נותרו גבוהות עקב המשך אי-הוודאות בשוקי הדשנים הגלובליים.

פתרונות פוספט -

מכירות שיא של 766 מיליון דולר, עלייה של 167 מיליון דולר או 28%. מוצרי פוספט מיוחדים: מכירות שיא של 455 מיליון דולר, עלייה של 110 מיליון דולר או 32%. פוספט-קומודיטי: מכירות שיא של 311 מיליון דולר, עלייה של 57 מיליון דולר או 22%. שיא רווח תפעולי של 193 מיליון דולר, עלייה של 105 מיליון דולר או 119%. שיא EBITDA של 239 מיליון דולר, עלייה של 98 מיליון דולר או 70%. מוצרי פוספט מיוחדים: שיא EBITDA של 111 מיליון דולר, עלייה של 60 מיליון דולר או 118%. פוספט-קומודיטי: שיא EBITDA של 128 מיליון דולר, עלייה של 38 מיליון דולר או 42%.

פתרונות צמיחה -

מכירות שיא של 629 מיליון דולר, עלייה של 125 מיליון דולר או 25%. שיא רווח תפעולי של 112 מיליון דולר, עלייה של 60 מיליון דולר או 115%. שיא EBITDA של 127 מיליון דולר, עלייה של 60 מיליון דולר או 90%.

- 4.תראו מה עשה לביטוח ישיר 10/11/2022 18:39הגב לתגובה זותראו מה עשה לביטוח ישיר

- 3.מה זה עולה?...מזנקת! (ל"ת)אא 09/11/2022 10:52הגב לתגובה זו

- הכונה לאיסיאל.. (ל"ת)אא 09/11/2022 11:28הגב לתגובה זו

- 2.החיים 09/11/2022 09:45הגב לתגובה זולא ברור מה זה צפי האנליסטים התוצאות היו צפויות ותואמות את תחזיות החברה ומחירי הסחורות בשוק

- 1.על פי המצגת שלהם האבידטה צריך להיות בסביבות 700 מל 09/11/2022 09:27הגב לתגובה זועל פי המצגת שלהם האבידטה צריך להיות בסביבות 700 מליון דולר לרבעון הרביעי. ירידה חדה מ רבעונים הקודמים. לכן לא סביר שתילה.