איי.סי.אל חושפת תוכנית אסטרטגית: עליה של 84% בהכנסות ל-13 מיליארד דולר בשנה עד שנת 2027

חברת איי.סי.אל 0% שמנוהלת על ידי רביב צולר (לשעבר כי"ל), חושפת תוכנית אסטרטגית במטרה כמעט להכפיל את הכנסות החברה. איי.סי.אל רוצה להגיע להכנסה שנתית של 12.8 מיליארד דולר בשנת 2027, כאשר לשם השוואה בשנה שעברה היא הכניסה 6.955 מיליארד דולר. מדובר בגידול של 84% על פני 6 שנים (כולל השנה הנוכחית), כאשר בפועל מדובר בצמיחה של 11% בשנה.

איך היא צופה שתוכל לעמוד בכך? החברה רוצה להגדיל משמעותית את פעילות המוצרים המיוחדים - מוצרי פוספטים כמו לדוגמה לתחום תעשיית המזון הנקיון, וכן מוצרים שמבוססים על ברום וזרחן, כמו מעכבי בעירה ואגירת אנרגיה וגם תחום הזנת הצומח, למשל בייצור של דשנים.

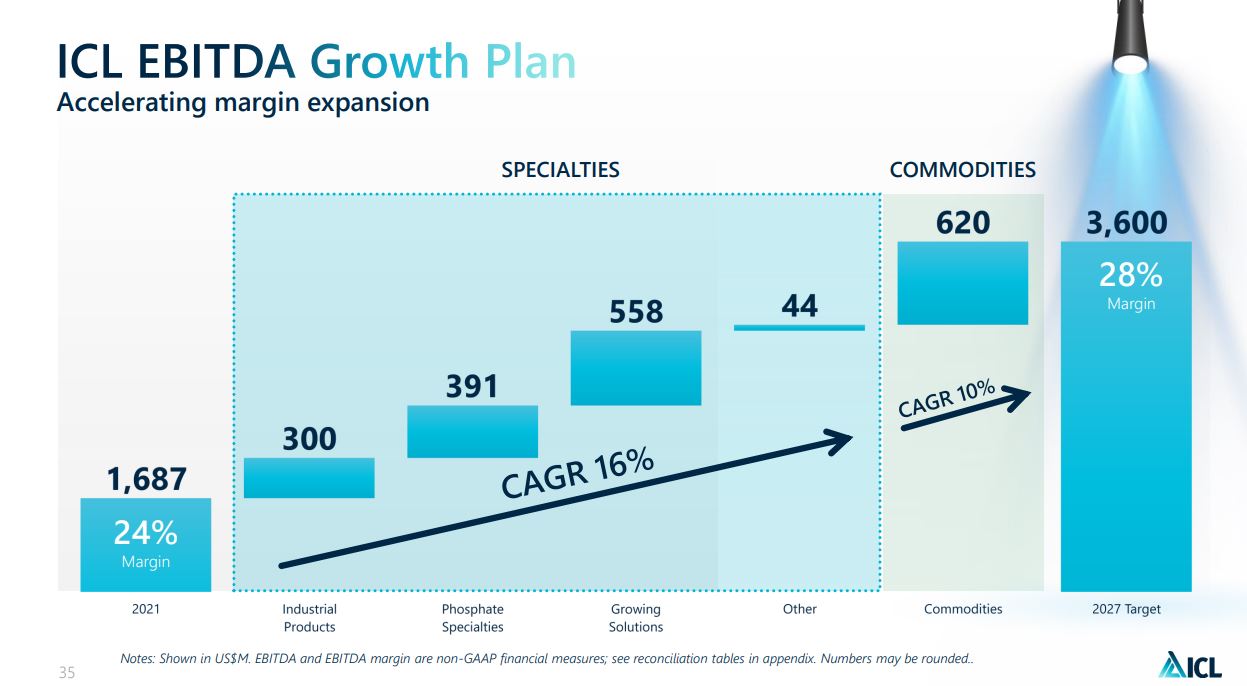

איי.סי.אל מציבה יעד שפעילויות המוצרים המיוחדים יגיעו ל-EBITDA שנתי של למעלה מ-2 מיליארד דולר עד 2027, כלומר עליה של יותר מ-100% לעומת 2021, עם צמיחה שנתית ממוצעת (CAGR) של 16%. החברה רוצה להגיע ל-EBITDA כוללת שנתית של 3.6 מיליארד דולר ב-2027, שיהיו 28% מההכנסות שלה באותו זמן, לעומת 1.7 מיליארד בשנה שעברה, כלומר 24% מההכנסות.

ברבעון השני מחירי הסחורות ירדו דרמטית, ויתכן שתהיה לכך השפעה בדוחות הבאים של החברה, ובמיוחד בשנה הבאה, ואולי זו גם הסיבה שאיי.סי.אל רוצה להשקיע יותר במגזר המוצרים המיוחדים - כדי לנטרל את ההשפעות ולהציג צמיחה בכל זאת. לאיי.סי.אל חלק משמעותי בשוק של 33% בתחום המוצרים התעשייתיים ו-20% בתחום הפוספטים המיוחדים, אבל בתחום של הזנת הצומח יש לה רק 13% מהשוק.

רביב צולר, נשיא ומנכ"ל ICL הסביר שהחברה צופה מחיר ממוצע של 380 דולר לטון אשלג. מדובר כמובן במחירים גבוהים בראייה היסטורית. האם המחיר הזה גבוה מדי? ייתכן. אבל צולר דבק במחיר הגבוה וצופה כי על פי חברת CRU זה צפוי להיות המחיר בשנים 2023-2024. הוא הוסיף שבהתאם למחירי האשלג כיום יעד ה-EBITDA היה גבוה הרבה יותר והיה עומד על 5.4 מיליארד דולר.

אבל חשוב לנהוג במקרה הזה בשמרנות. לשם הבנת האזהרה ניקח לדוגמה את חברת הספנות הישראלית צים. היא נהנתה מאוד מהזינוק במחירי התובלה. במשך מספר רבעונים החברה חזרה ודבקה בקנאות בכך שהמחירים יישארו גבוהים והם לא צופים ירידה, אבל זה היה ברור לכולם (מן הסתם גם לחברה עצמה) שהמחירים לא יישארו כה גבוהים לאורך זמן. ואז הגיע הרבעון האחרון והמחירים כבר היו הרבה יותר נמוכים, מה שפגע בתוצאות של החברה. ואז היא הייתה צריכה לנסות ולתרץ איך היא לא ראתה את מה שהיה ברור לכולם.

בכל מקרה, בחזרה לאיי.סי.אל, צולר מסר עוד כי: "עמדנו ביעדים משנת 2020 הרבה יותר מוקדם מהצפוי, ובכוונתנו להתבסס על המומנטום הזה כדי להשיג מובילות גלובלית בכל שלושת פעילויות המוצרים המיוחדים. אנו רואים הזדמנויות משמעותיות לפנינו, כתוצאה מצרכי לקוחותינו הנובעים מאתגרי הקיימות הגלובליים, ומאמינים כי אנו בעמדה טובה מאד לממש את תכניות צמיחת המכירות והגדלת הרווחיות המעודכנת שלנו".

הוא הוסיף כי העלאת התחזיות מגיעה בעקבות רכישת שתי הבחרות בברזיל שהופכות לדבריו את החברה למובילת שוק במדינה בתחום הדשנים והזנת הצומח. לדבריו, בעקבות תוכנית הבראה של החברה עברו שלוש זרועות מהפסד לרווח - מיזם YPH בתחום הפוספט והפוספטים המיוחדים וכן המכרה בבריטניה שבמקום לכרות אשלג עבר לדשן רב מינרלי פוליסולפט, וכן מפעל המגזניום שרשם הפסדים במשך 20 שנה וכעת מרוויח.

- איי.סי.אל היכתה את התחזיות, ומחיר היעד דווקא ירד

- איי סי אל: הרווח זינק ב-47% לכ-137 מיליון דולר; ההכנסות עלו ב-17%

נזכיר כי לאחרונה חתמה איי.סי.אל על מזכר הבנות לאספקת אשלג באירופה. אמנם זהות הלקוח לא נמסרה, אבל על פי הערכות מדובר ביארה הנורבגית. מדובר על פעילות של 300 אלף טון בשנה ובהינתן מחיר האשלג מדובר על עסקה בהיקף כספי של כ-220-240 מיליון דולר. העסקה הזו הגיעה על רקע מלחמת רוסיה-אוקראינה והפסקת הרכש מרוסיה ומבלארוס. אירופה בסנקציות על רוסיה וזה עשוי להעביר לקוחות לאיי.סי.אל.

איי.סי.אל גם מתכוונת להקים תשתית לאגירת אנרגיה בארה"ב בסך של 400 מיליון דול, והיא צפויה לקבל מענק של כמעט 200 מיליון דולר מהממשל האמריקאי לצורך הקמת מפעל לייצור חומר קטודי לבטריות LFP.

בתוצאות לרבעון השני דיווחה איי.סי.אל על תוצאות שיא ברבעון השני. המכירות הסתכמו ב-2.88 מיליארד דולר ברבעון, עלייה של 78% בהשוואה ל-1.62 מיליארד ברבעון המקביל אשתקד. הרווח התפעולי הסתכם ב-1.14 מיליארד דולר, זינוק בהשוואה לרווח תפעולי מתואם של 236 מיליון דולר ברבעון המקביל אשתקד.

הרווח הנקי המתואם עמד על 751 מיליון דולר, ה-EBITDA המתואם הסתכם ב-1.26 מיליארד דולר, בהשוואה ל-360 מיליון דולר ברבעון המקביל אשתקד.

- מודי'ס מחזירה את טבע לדירוג השקעה: העלתה את הדירוג ל-Baa3

- מהדרין רוכשת 51% מיבואנית פירות וירקות ב-13.75 מיליון שקל

התחזית לשנת 2022: בשנה כולה החברה צופה EBITDA מתואם של 3.8 עד 4 מיליארד דולר בהשוואה לתחזית קודמת של 3.5 - 3.75 מיליארד דולר. כ-1.5 עד 1.6 מיליארד מתוכם צפוי להגיע מפעילות המוצרים המיוחדים של החברה, בהשוואה לציפיות קודמות של 1.3 עד 1.4 מיליארד דולר.

בשנה האחרונה מניית איי.סי.אל היא רכבת הרים. אחרי שבשנה שעברה המניה זינקה ב-89%, השנה היא הספיקה להמשיך לזנק בעוד 38% ואז למחוק כמעט את כל העליה ולרדת מהשיא ב-18% (בדרך ירדה עד 30% מהשיא אבל בחודש האחרון היא מתקנת למעלה). המניה נסחרת כעת במחיר של 31.15 שקלים ושווי שוק של 40.15 מיליארד שקל.

- 2.משקיעים אומללים 26/10/2022 06:47הגב לתגובה זוותמיד שער המניה הוצמד למחיר לא סתם המניה היתה בשיא בשער 80. וההתמקדות במוצרים נילווים היא בונוס נוסף למחיר אבל פה יש חוכמולוגים סתומים

- 1.אנונימי 25/10/2022 20:41הגב לתגובה זוזה נקרא נייר פח אשפה