״בחברות הנדל״ן היזמי המספרים נראים טוב, אבל העודפים עלולים להיות מנופחים״

בכנס תאגידים ה-13 של רשות ניירות ערך מזהירים מפער בין התמונה האופטימית בשוק ההון לבין מצב הפרויקטים

בשטח, ומציגה מתווה גילוי חדש לחברות היזמיות שיתמקד במהות, בעודפים צפויים ובגילוי מצרפי

״על המסכים הכל נראה טוב, בפרויקטים זה כבר פחות פשוט״

היום (שלישי), בכנס תאגידים ה-13 של רשות ניירות ערך, עלתה רו״ח פרידה עבאס לבמה עם מסר מפוכח לשחקניות הנדל״ן היזמי. לדבריה, בעיני הרשות מתווה הגילוי החדש אינו רק שינוי טכני, אלא שינוי תפיסתי סביב מהות. היא הוסיפה שמי שמסתכל מלמעלה רואה שוק שנראה מצוין: בשנה האחרונה הצטרפו לבורסה 12 חברות נדל״ן יזמי, מספר שישראל לא ראתה כבר שנים. רוב החברות האלה גייסו אגרות חוב בהיקף כולל של כמעט 1.4 מיליארד שקלים, ובשנה החולפת נרשמה עלייה בשווי השוק של חברות הנדל״ן הציבוריות.

הנתונים האלה, אמרה, משקפים התעניינות גוברת מצד הציבור וציפייה לרווחיות גבוהה בשנים הבאות, במיוחד על רקע חזרה הדרגתית של השוק לפעילות אחרי סיום הלחימה. ״אם מסתכלים מלמעלה, הכל נראה ממש טוב״, אמרה, ״אבל כשנכנסים לעובדות בשטח, הסיפור מורכב יותר״.

עבאס הזכירה שבמקביל לעלייה בשוויי השוק נרשמה בשנה האחרונה ירידה בקצב מכירת הדירות, שהובילה לשיא חדש במספר הדירות הלא מכורות. יחד עם זאת, מדד תשומות הבנייה ושכר העבודה בענף ממשיכים לעלות ולהגדיל את עלות הפרויקטים עבור היזמים.

״השילוב של ירידה במכירות ועלייה בעלויות פוגע בתזרים המזומנים של החברות״, אמרה. ״את התוצאה רואים בשטח, בשלטי החוצות ובקמפיינים: מבצעי מכירות יצירתיים שמגלמים הנחות משמעותיות, הצעות למשכנתאות ללא ריבית, פטור מהצמדות ואפילו אפשרות לביטול הסכמים. אלה לא רק גימיקים שיווקיים, אלא כלים להתמודד עם מצוקה פיננסית שמתגברת״.

מבחינתה, זו בדיוק הנקודה שבה נושא השקיפות הופך קריטי. ״כששוק ההון רואה גרפים יפים, אבל בפועל יש פרויקטים תחת לחץ, האחריות היא להציג מספרים מדויקים ומעודכנים, בלי הנחות אופטימיות מדי״.

טעויות בדיווחי מחירי מכירה, עלויות ורווחיות גולמית

בחלק המרכזי של דבריה הציגה עבאס את ממצאי עבודת הפיקוח של הרשות בשנה האחרונה על תשקיפי הנפקה ודיווחים של חברות נדל״ן יזמי. ״מצאנו שורה של טעויות מהותיות, ולא מדובר בזוטות טכניות״, אמרה. ״הטעויות האלה השפיעו באופן ישיר על חישובי הרווחיות של הפרויקטים ועל העודפים הצפויים״.

היא תיארה כמה דפוסים חוזרים:

- תיווך בעסקה במניית ארי נדל"ן הסתיים בקנס: אמיר נחום ישלם 120 אלף שקל

- חברות התשלומים עוברות לפיקוח רשות ניירות ערך: 33 חברות כבר קיבלו רישיון

-

בחלק מהחברות הונחו מחירי מכירה למטר גבוהים ממחירי העסקאות בפועל בשוק.

-

במקביל, עלויות הבנייה למטר הוערכו לעיתים ברמה נמוכה מהמקובל בשוק.

-

בחישוב הרווחיות הגולמית נמצאו מקרים שבהם עלויות המימון המהוונות למלאי לא נכללו בתחשיב.

-

בהתייחסות להלוואות מזנין במסגרת חישוב העודפים הצפויים נמצאו טעויות נוספות.

לדבריה, כל אחד מהמרכיבים האלה משפיע על העודפים הצפויים מהפרויקטים, ויחד הם יכולים לשנות משמעותית את המספר שמוצג לציבור. ״זה נתון קריטי, במיוחד כשחברה מתכננת לשעבד את העודפים האלה למחזיקי החוב״, ציינה.

אחרי שהציגה את הליקויים, העבירה עבאס מסר ישיר לחברות. ״השקיפות בדיווחים היא אחריות שלכם״, אמרה. ״תעשו בדיקה חוזרת. תעברו על ההנחות והאומדנים, ותוודאו שהם מבוססים על מחירי שוק עדכניים ועל אומדני עלות סבירים״.

בהקשר זה הזכירה את דוח אומדן עלויות הבנייה שפרסמה לאחרונה לשכת השמאים. מבחינת הרשות, מדובר בנקודת ייחוס מרכזית. ״אנחנו מצפים לראות הלימה בין אומדני העלויות שקובעת לשכת השמאים לבין העלויות שמופיעות בדיווחי החברות״, אמרה.

- בן סימון על הפניקס גמא: "עוד לא גירדנו את תחילת הדרך"

- צחי אבו על ג'י סיטי: "אין היום חברה טובה יותר להשתלט עליה"

מתווה הגילוי החדש לענף - מהותיות ודיוק במקום כמות ועומס

עבאס הדגישה כי הרשות לא מסתפקת בהערות נקודתיות לדוחות, אלא עובדת בשנה האחרונה על מתווה גילוי מעודכן לחברות נדל״ן יזמי. בתקופה הקרובה צפויים להתחיל דיונים עם נציגי החברות, במטרה לקבל משוב מקצועי לפני פרסום רשמי של המתווה להערות הציבור. לפי התכנון, מתווה הגילוי החדש יתפרסם בחציון הראשון של 2026.

אחד העקרונות המרכזיים במתווה הוא צמצום העומס הטבלאי בדיווחים. כיום נדרשות החברות להציג מידע מפורט לגבי כל פרויקט, גם כאשר תרומתו לתוצאות החברה שולית. הרשות בוחנת מעבר למתכונת שבה יינתן פירוט טבלאי מפורט רק לגבי פרויקטים מהותיים ומהותיים מאוד, כך שהדיווח יתמקד במה שבפועל מזיז את תוצאות החברה.

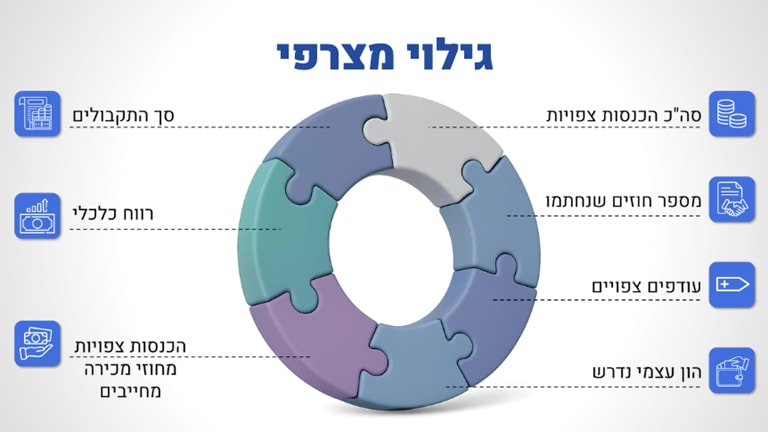

כדי לשמור על תמונה מלאה של פעילות החברה, מתכוונת הרשות לחזק את הגילוי המצרפי. עבאס הסבירה כי במסגרת זו יתבקשו החברות להציג נתונים כגון הכנסות, חוזים חתומים, תקבולים, הון עצמי שטרם הושקע ובעיקר עודפים צפויים בפריסה על פני חמש השנים הבאות. מעבר לחמש שנים, רמת הוודאות יורדת והמידע התחזיתי מאבד ממשמעותו.

הדגש מבחינת הרשות הוא שהעודפים הצפויים יחושבו בהתאם להסכמות החוזיות מול הבנקים, ולא רק לפי הנחות פנימיות. כך אמורה להיווצר התאמה טובה יותר בין המידע שמופיע כלפי חוץ לבין תנאי המימון הבנקאי של הפרויקטים.

במקביל בוחנת הרשות מחדש את מבחני המהותיות המקובלים כיום, שמתבססים על הכנסות, רווחיות גולמית ויתרת מלאי. אחת האפשרויות שנשקלות היא לשלב מבחנים המבוססים גם על עודפים צפויים, ואף לקבוע מספר מרבי של פרויקטים שעליהם יינתן פירוט מפורט, למשל עד חמישה פרויקטים מכל סוג, כדי לצמצם עוד יותר את העומס ולאפשר לציבור להתמקד בפרויקטים המשמעותיים.

יותר עדכונים מהותיים ברבעון, התחדשות עירונית וכללי דיווח ייחודיים

לצד הרצון לקצר ולמקד את הדיווחים, הרשות מתכוונת לדרוש מידע רציף יותר במהלך השנה. עבאס אמרה כי במסגרת המתווה החדש תידרש הרחבה של הגילוי ברבעונים, כך שיהיה קל יותר לעקוב אחרי התקדמות הפרויקטים לאורך זמן.

החברות יתבקשו לעדכן בכל רבעון את מצב הפרויקטים המהותיים ומהותיים מאוד, הן בצד השיווק והן בצד הביצוע, וכן לעדכן את טבלת הגילוי המצרפי שהוצגה בדוח השנתי. כך ניתן יהיה לראות כיצד משתנים לאורך השנה ההכנסות, התקבולים והעודפים הצפויים, במקום להסתפק בתמונה נקודתית אחת.

חלק נפרד בדבריה הוקדש לתחום ההתחדשות העירונית. עבאס ציינה כי מדובר בציר מרכזי בענף, אולם באופן הדיווח הקיים אין תמיד בידול בין פרויקטים כאלה לבין פרויקטים אחרים. ״אנחנו סבורים שנדרשים כללי דיווח ייחודיים להתחדשות עירונית״, אמרה.

בין הרעיונות שעלו: הגדרה ברורה של מהו פרויקט התחדשות עירונית, קביעת ספי מהותיות שיגדירו מתי יש חובה לתת עליו גילוי ומה היקף הגילוי הנדרש, וכן הגבלה של המידע התחזיתי על רווחיות הפרויקטים לתקופה של עד חמש שנים קדימה.

״ככל שמתרחקים מעבר לחמש שנים, רמת הוודאות יורדת והתחזיות מאבדות משמעות״, הסבירה. ״הכוונה היא שמידע תחזיתי יהיה מבוסס על טווח זמן שיש בו יכולת הערכה אמינה ורלוונטית״.

- 2.מלאי דירות סופרים דירות על הנייר לכן יש עיוות והפחדה (ל"ת)עושה חשבון 11/12/2025 22:14הגב לתגובה זו

- 1.מחירי הדירות ימשיכו להתרסק בחמש השנים הבאות בעוד 50 אחוז משקיעי נדלן עוברים להשקיע בבורסה הישראלית. (ל"ת)מפולת במחירי הדירות ברמת השרון והרצלייה. 10/12/2025 07:30הגב לתגובה זו