יתרת הנכסים הפיננסיים של הציבור הישראלי עלתה ב-129 מיליארד שקל

תיק הנכסים הפיננסים

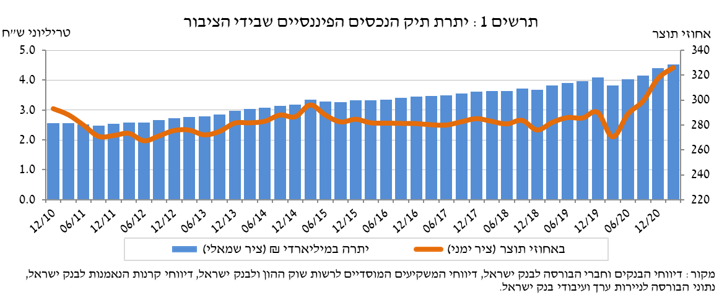

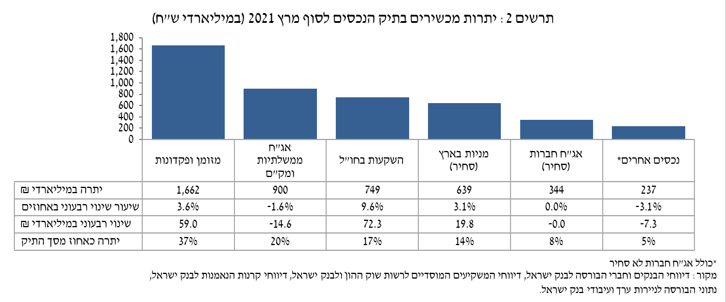

תיק הנכסים הפיננסים נרשמו התפתחויות בתיק הנכסים הפיננסיים של הציבור ברבעון הראשון של שנת 2021. לפי בנק ישראל, ברבעון הראשון של השנה הנוכחית עלתה יתרת תיק הנכסים הפיננסיים של הציבור בכ-129 מיליארד שקל (2.9%) לרמה של כ-4.5 טריליון שקל. גם רכיבי המניות עלו, בכ-15%, לעומת זאת יתרות רכיבי אג"ח החברות בארץ ובחו"ל נותרו ללא שינוי ויתרת רכיב האג"ח הממשלתיות בארץ והמק"ם ירדה.

במהלך הרביע הראשון ההתפתחות ברכיבי תיק הנכסים לא הייתה אחידה: חלו עליות ביתרת ההשקעות בחו"ל (9.6%), ביתרת המזומן והפיקדונות (3.6%) וביתרת המניות בארץ (3.1%), ואילו חלה ירידה ביתרת האג"ח הממשלתיות והמק"ם וביתרת הנכסים האחרים.

שיעור החשיפה של הגופים המוסדיים לנכסים זרים עלה במהלך הרביע בכ-1.4 נקודות אחוז, מנגד שיעור החשיפה למט"ח ירד בכ-0.1 נקודות האחוז. היקף התיק המנוהל באמצעות קרנות נאמנות בארץ עלה במהלך הרביע הראשון בכ-21 מיליארד שקל (6.3%) והגיע לרמה של כ-351 מיליארד שקל, המהווים כ-7.7% מסך תיק הנכסים של הציבור. זאת בהמשך לעלייה בהיקפו בשלושת הרביעים האחרונים של שנת 2020.

במהלך הרבעון הראשון של השנה המשקיעים המוסדיים מכרו נטו נכסים במט"ח בסך של כ-6.8 מיליארד דולר; השקעות של כ-6.9 מיליארד דולר, בנכסים הנקובים והצמודים למט"ח (בעיקר במניות) שקוזזו ואף יותר ע"י מכירת מט"ח נטו באמצעות מכשירים פיננסיים נגזרים בהיקף של כ- 13.7 מיליארד דולר; כלומר הגדלת העסקאות העתידיות למכירת מט"ח.

יתרת הנכסים המנוהלים בידי כלל המשקיעים המוסדיים עלתה ברביע הראשון בכ-78 מיליארדי שקל

- 1.אופיר 30/06/2021 15:14הגב לתגובה זולא בעוד הרבה זמן, שני שליש פחות