שיח קיבלה רישיון ייצור למפעל - המניה מזנקת

שיח מדיקל שיח מדיקל 0.43% מדווחת על קבלת אישור GMP-IMC למפעל שבבעלותה, מה שאומר שהיא יכולה להתחיל להעביר חלק מהייצור למפעל שבבעלותה במקום לייצר אצל מפעל בבעלות צד שלישי. בחודש מאי השנה רכשה שיח את המפעל לאריזה וייצור של מוצרי קנאביס רפואי וכן בית מסחר במחיר של 2.3 מיליון שקל, והיום קיבלה את הרישיון להפעיל אותם.

להערכת החברה, כושר הייצור במפעל יכול להגיע לכ-800 ק"ג בחודש וככל שיופעלו משמרות נוספות אף ל-1.5 טון בחודש. החברה מעריכה כי תחילת הפעילות המסחרית במפעל עשויה להביא לחסכון בעלויות ייצור ושיפור הרווחיות במהלך שנת 2024 ואילך.

המלחמה תרמה לתחום הקנאביס - מעל 2,000 בעלי רישיון שימוש בקנאביס רפואי נוספו רק בחודש אוקטובר, ובחודשים האחרונים השוק בקצב שמתקרב בחזרה לשיאים של שנת 2021, כשהמספר הכולל של בעלי הרישיונות נכון להיום הינו מעל 132,000. מעבר לגידול ברשיונות, נראה שיש גידול בביקושים לאור המלחמה.

אין ספק שהמתקפה הנאלחת של חמאס השפיעה גם על מי שלא נכח שם, ואפילו על מי שאין לו שום קרוב שנפגע כתוצאה מהאירועים הללו. לא חסרים במדינה הלומי קרב וחולי פוסט טראומה שכל הסלמה ביטחונית מכבידה עוד יותר על מצבם, וכן, קנאביס הוא אחד הדברים שעוזרים להרגיע את הנפש בימים טרופים שכאלה, לפעמים זה באמת ההבדל בין לשמור על שפיות לבין שיגעון מוחלט.

וגם שיח מושפעת מהמצב, כמובן שגם לרעה - עם למעלה מ-30 עובדים שחסרים בשל צוי 8, אבל גם לטובה - עם כמות הרישיונות הגדולה כמובן שגדלים גם הביקושים, ושיח צריכה לעבוד יותר קשה בשביל לשמור שבתי המרקחת יהיו מלאים, גם בגלל שהרבה לקוחות מממשים את כל המרשם בבת אחת ולא מפצלים אותו.

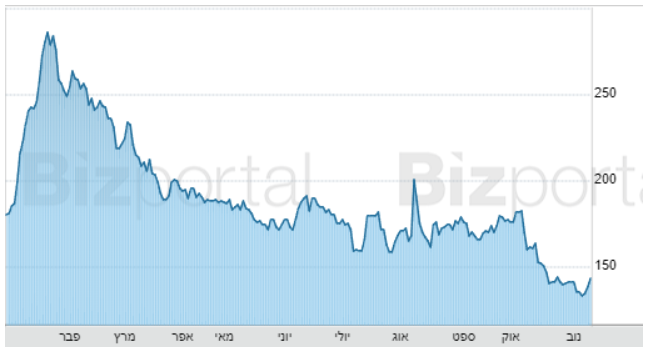

שיח נסחרת בשווי של 53 מיליון שקל לעומת הון של 87 מיליון שקל, היא עברה להפסד של 200 אלף שקל במחצית הראשונה של השנה, ומתחילת השנה עד המלחמה היא נפלה כבר ב-40%. שיח סובלת מנפילה של המתחרות שבמקביל לנפילתן הציפו את השוק במלאי זול וגרמו לירידת מחיירם דרמטית, ירידה שככל הנראה תמשך מספר רבעונים.

שיח היא מהחברות החזקות והגדולות בתחום הקנאביס ומספר מתחרות שלה כבר קרסו מה שמשאיר לה עוד מקום לגדול, אבל היא צריכה לעבור כנראה את הרבעונים המוצפים במלאי זול כדי לחזור למצב של שוק רגיל.

- 5.פארמוקן הכי מציאה 12/11/2023 20:58הגב לתגובה זוושווה עשירית משיח

- 4.חברה טובה (ל"ת)12/11/2023 20:48הגב לתגובה זו

- 3.היא צריכה לעלות ב64% כדי להגיע לשווי האמיתי 87מליון (ל"ת)שלמה 12/11/2023 20:05הגב לתגובה זו

- 2.משקיע 12/11/2023 18:17הגב לתגובה זואיך אפשר לקרוא לחברה פיצפונת שמפסידה כסף "מהגדולות והחזקות בענף"?

- 1.אבי 12/11/2023 18:13הגב לתגובה זוהחברה שמנייתה נחבטה בעשרות אחוזים הוסיפה לערכה היום, שימו לב......4 מיליון ש"ח. ואווו איזו כותרת. ממש מזנקת. העיקר שיוגב ומשפחתו ממשיכים בשלהם.