החשמל יוזל רק ב-1.5% - אחרי שנתניהו וסמוטריץ' הבטיחו הוזלה של 8%

מחירי החשמל יעלו, אבל קצת פחות. על פי רשות החשמל, בעקבות הפחתת הבלו המחירים יירדו ב-1.5%, כך שבמקום התייקרות של 8.2% מחירי החשמל יעלו 'רק' ב-6.7%. מדובר בהפחתה קלה בהתייקרות המחירים, שמגיעה לאחר ההבטחה של ראש הממשלה בנימין נתניהו ושר האוצר בצלאל סמוטריץ' לעצור את התייקרות מחירי החשמל, לצד הארנונה, מחירי המים וההוזלה של 10 אגורות במחירי הדלק, שהם לדבריהם "מחוללי האינפלציה". אבל צריך לזכור שהמחירים כבר התייקרו ב-9.6% לפני חצי שנה, כלומר מחירי החשמל ישלימו למעשה עליה של 16% בשנה האחרונה (במקום 18%).

כזכור, בעקבות התייקרות מחירי החשמל ב-8.2% בתחילת החודש, כינסו נתניהו וסמוטריץ' מסיבת עיתונאים ובה הכריזו בין השאר על בלימת התייקרות מחירי החשמל. הם דיברו על עצירת ההתייקרות של 8.2%, אבל זו הייתה חגיגה מעט מוקדמת מדי. המחירים בפועל התייקרו וכעת לא מדובר על הפחתת כל אותה התייקרות אלא כאמור בשיעור של 1.5% בלבד.

שר האנרגיה ישראל כ"ץ: "בהמשך להורדת מס הבלו, שר האנרגיה ישראל כ״ץ מברך על החלטת רשות החשמל היום להוריד את תעריף החשמל. נמשיך ונעשה הכל להוריד את יוקר המחיה לטובת כלל אזרחי ישראל".

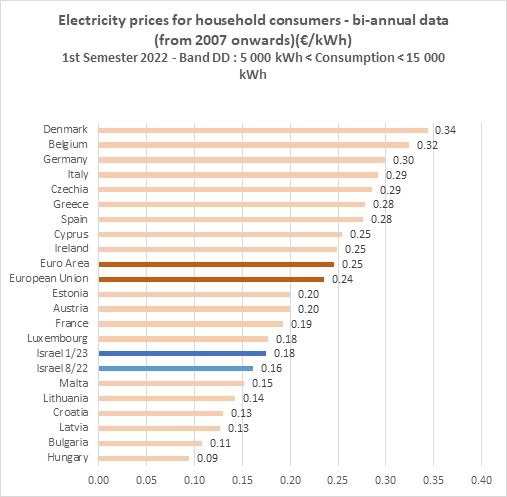

עם זאת, המחירים בישראל עדיין נמוכים ביחס לעולם, הנה השוואה של המחירים, על פי רשות החשמל:

מה בכל זאת יסייע למחירים לרדת משמעותית יותר בהמשך השנה?

עם העלאת המחירים לפני חודש אמרו ברשות החשמל ש"גורמים נוספים שהובילו לעלייה בתעריף הם עיכוב בבניית תחנות הכוח המופעלות בגז שיאפשרו את סגירת התחנות הפחמיות המזהמות (1-4) באורות רבין; עיכוב בפרויקט הסבת שאר היחידות הפחמיות מיצור בפחם ליצור בגז ואי מתן אישור לשעות יצור נוספות בשל היתר הפליטה הניתן ע"י המשרד להגנת הסביבה על יחידות 6-9 באתר אשכול של חברת החשמל".

- 12.רוני 28/01/2023 23:22הגב לתגובה זובנתיים מי שהעלו את המחירים זאת ממשלת בנט ולפיד ועל זה צריך לתת את הדעת!!! אבל עיתונאים שמאלנים מה אני מתפלא...)-:

- 11.אני ביביסט, מהאכפת לי הבטחות, מילא המוח לא פועל ולא זוכר (ל"ת)בלימוח 26/01/2023 01:58הגב לתגובה זו

- 10.לא הבנתם...המחיר יעלה רק ב70% מהלייה הכוללת של 8.25%.הפוך גוטה...הפוך. (ל"ת)יוסף 25/01/2023 20:39הגב לתגובה זו

- 9.שמעון 25/01/2023 18:12הגב לתגובה זוהכול שקר איפה הליכודנקים

- מה עם לפיד ובנט שהעלו?? (ל"ת)רוני 28/01/2023 23:22הגב לתגובה זו

- 8.דן 25/01/2023 18:02הגב לתגובה זוזה השמאל אשם! בגצ! סורוס! האילומינטי! הרפורמים! הפרקליטות!

- 7.שמוקטריץ יצאת פוץ . 25/01/2023 17:46הגב לתגובה זוהאיש משקר את העם , הבטיח הבטחות חרטה ובכל זאת עשית איתו גועליציה . . מתפלא על האופוזיציה ששותקת . .גנבו להם את הבחירות בשקרים , בשוחד של מיליארדים והבטחות שווא שאין שום כוונה לקיים . רק לזה חייבים בית משפט חזק שיגן על המרומים .

- 6.הדג מסריח מהראש 25/01/2023 17:38הגב לתגובה זוחייבים לתבוע את ביבי וחלק מאנשיו ששיקרו ערב הבחירות את הציבור והבטיחו הבטחות שווא שמתבררות עכשיו כשקרים שנועדו לגנוב את הבחירות . כל זה בתוספת המיליארדים הרבים שחולקו כשוחד בחירות לחרדים . לפיד תתעורר . בדיוק בשביל זה צריך את בית המשפט .

- 5.איש פשוט 25/01/2023 16:48הגב לתגובה זומדוע הם מבטיחים "ככה" ועושים "ככה" ??? אה, הם פוליטיקאים. והבכיר בין המבטיחים אינו נוהג לעמוד בהבטחותיו והתחייבויותיו לציבור שאינו משפחתו הגרעינית.

- ברכה 25/01/2023 17:48הגב לתגובה זושקרים ושוחד זה הסוף .

- 4.יניב בן חמו 25/01/2023 16:25הגב לתגובה זושקרן בן שקרן קרא לו השותף..... חחחההה....

- 3.ממש מפתיע... (ל"ת)יוד 25/01/2023 16:23הגב לתגובה זו

- 2.אם נתניהו היה עומד בהבטחותיו זה היה סקופ (ל"ת)החיים 25/01/2023 16:20הגב לתגובה זו

- 1.מישהו האמין לשקרן עם הכיסוי ראש או לביבי ואם כן הו 25/01/2023 16:16הגב לתגובה זומישהו האמין לשקרן עם הכיסוי ראש או לביבי ואם כן הוא אדיוט