אקונרג'י: רווח של 1.4 מיליון אירו ברבעון; צופה האצה בהכנסות במחצית השנייה

אקונרג'י אקונרג'י 0% , הפועלת בתחום הייצור והאגירה של אנרגיה מתחדשת מדווחת על תוצאותיה לרבעון השני של השנה. ההכנסות ברבעון הסתכמו בכ- 3.9 מיליון אירו לעומת כ-0.1 מיליון אירו ברבעון המקביל אשתקד. החברה ציינה כי ברבעון נרשמו הכנסות ממכירת חשמל לאור ההפעלה המסחרית של הפרויקטים החדשים שחוברו ברבעון, מתן שירותי ניהול לפרויקטים משותפים בהקמה.

אייל פודהורצר, מייסד שותף ומנכ"ל אקונרג'י; קרדיט: ליאורה רויטמן

חלק החברה ברווחי חברות המטופלות לפי שיטת השווי המאזני, הסתכמו לסך של כ-3.2 מיליון אירו ברבעון. הרווח התפעולי ברבעון הסתכם בכ-0.1 מיליון אירו לעומת הפסד תפעולי של כ-3.4 מיליון אירו ברבעון המקביל אשתקד. הרווח הנקי ברבעון הסתכם לכ-1.4 מיליון אירו לעומת הפסד של 2.8 מיליון אירו ברבעון המקביל אשתקד.

החברה סיימה את הרבעון השני עם פרויקטים בהספק של 252 מגה וואט מחוברים בהפעלה מסחרית, אשר עתידים להניב כ-28 מיליון אירו בשנה מייצגת. לחברה צבר פרויקטים של כ-19 ג'יגה וואט בפיתוח, מתוכו 8.2 ג'יגה וואט PV ורוח ו-10.6 ג'יגה וואט פרויקטי אגירה.

בנוסף, במהלך הרבעון חובר לרשת החשמל פרויקט Parau שברומניה, פרויקט בהספק של 92 מגה ואט אשר צפוי להניב בשנה מייצגת כ- 10.5 מיליון אירו הכנסות. פרויקט Parau הצטרף לפרויקט Ratesti שברומניה בהספק של 155 מגה וואט, אשר הרבעון פעל והניב באופן מלא. פרויקט Ratesti צפוי להניב בשנה מייצגת כ-17.4 מיליון אירו הכנסות.

לחברה פרויקטי PV בהספק של 155 מגה וואט ואגירה בהספק של 102 מגה וואט שעה אשר סיימו הקמה ובשלב מוכנות לחיבור אשר צפויים להתחבר עד סוף השנה. בנוסף, במהלך הרבעון השני הודיעה אקונרג'י כי נחתם הסכם בין אקונרג'י אנגליה (חברת בת, בבעלות 80%) לחברת בת של קונגלומרט מוביל בבלקן, למכירת פרויקט Niculesti של החברה ברומניה בהספק של כ-214 מגה וואט בשלב "מוכן להקמה". תמורת הפרויקט תקבל אקונרג'י אנגליה כ-32.9 מיליון אירו (כ- 145,000 אירו למגה וואט ובתוספת תשלום עבור הקרקע). עם השלמת העסקה, החברה צפויה לרשום רווח ממימוש ייזום בהיקף מוערך של כ-29 מיליון אירו.

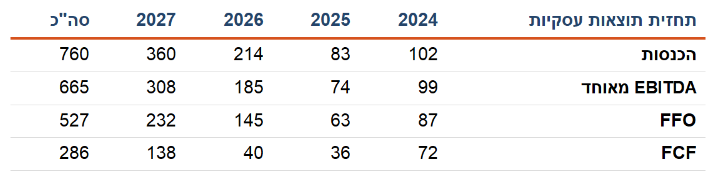

תחזיות החברה

החברה מעדכנת כי מעתה תפעל לדיווח תחזית תוצאותיה העסקיות באופן שנתי, וזאת למעט עדכון בדבר שינויים מהותיים, ככל שיחולו בתחזיות החברה, אשר יוסיפו להיכלל בדוחותיה הרבעוניים.

*במיליוני אירו

את 2024 צופה החברה לסיים עם הכנסות של 102 מיליון אירו לצד EBITDA של 99 מיליון אירו, רווח תפעולי של 87 מיליון אירו ותזרים מזומנים חופשי של 72 מיליון אירו. את 2025 צופה החברה לסיים עם הכנסות של 83 מיליון אירו, את 2026 עם 214 מיליון אירו, את 2027 עם 360 מיליון אירו.

"אנו מרוצים מאד מההתפתחויות הרבות בחברה", מסר אייל פודהורצר, מייסד שותף ומנכ"ל אקונרג'י. "בחודשים האחרונים עשינו קפיצת מדרגה חשובה בחיי החברה עם חיבורם של שני פרויקטים גדולים ומשמעותיים ברומניה ונכון להיום בבעלותנו 252 מגה וואט מחוברים שמייצרים הכנסות ממכירת חשמל וניהול. לפני ימים אחדים חתמנו על הסכם מימון לפרויקט אגירת האנרגיה Swangate שבאנגליה בהספק של 102 מגה וואט שעה. זהו פרויקט האגירה הראשון שלנו והוא צפוי להתחבר בחודשים הקרובים. בנוסף אנו במו"מ מתקדם למימון מספר פרויקטים בהספק של כ- 300 מגה וואט הנמצאים בשלב מוכנות להקמה במספר מדינות. בנוסף אנו במו"מ למימוש פרויקט נוסף ברומניה בהספק של 75 מגה וואט אשר יהווה תוספת לחיזוק מימון תוכניות הצמיחה שלנו. אקונרג'י בתנופת עשייה בכל תחומי הפעילות ופירות עמלנו ילוו אותנו בשנים הבאות".

מניית אקונרג'י נסחרת לפי שווי של 680 מיליון שקל אחרי ירידה של 7% מתחילת השנה ועלייה של 6% ב-12 החודשים האחרונים.