טאואר: הכנסות של 352 מיליון דולר ברבעון; רווח למניה של 0.48 דולר

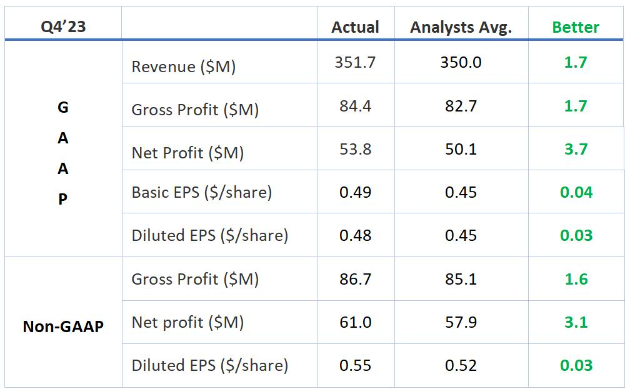

חברת השבבים הדואלית טאוור סמיקונדטור טאואר 5.42% דיווחה על תוצאותיה לרבעון הרביעי ולשנת 2023 כולה - ההכנסות ברבעון הרביעי הסתכמו ב-352 מיליון דולר לעומת צפי האנליסטים להכנסות של 350 מיליון דולר. הרווח המדולל למניה הסתכם ב-0.48 דולר לעומת הצפי ל-0.45 דולר.

הרווח הגולמי ברבעון הסתכם ב-84 מיליון דולר לעומת 125 מיליון דולר ברבעון המקביל. הרווח התפעולי הסתכם ב-45 מיליון דולר לעומת 99 מיליון דולר ברבעון המקביל, רבעון שכלל הכנסת רה-ארגון חד פעמית בסך של 14 מיליון דולר.

תזרים המזומנים מפעילות שוטפת הסתכם ב-126 מיליון דולר. ההשקעות בציוד ובנכסים קבועים אחרים היו 136 מיליון דולר.

בשנת 2023 כולה הכניסה החברה 1.42 מיליארד דולר, בהתאם לצפי בוול סטריט. הרווח המדולל למניה היה 4.66 דולר, לעומת הצפי בוול סטריט שהיה ל-2.11 דולר למניה, אך הנתון כולל הכנסה חדש פעמית בסך 290 מיליון דולר מאינטל בגין ביטול המיזוג.

לרבעון הראשון של 2024 החברה צופה הכנסות של 325 מיליון דולר עם טווח סטייה לשני הכיוונים של 5%, זאת לצד צמיחה משמעותית ברבעונים האחרים לעומת הרבעונים המקבילים. הצפי בוול סטריט הוא להכנסות של 325.11 מיליון דולר.

- 4.דוד 14/02/2024 16:21הגב לתגובה זוהחבר׳ה שם יודעים מה הם עושים. מלא שת״פים והקמת מפעלים חדשים. הזדמנות אחרונה בהחלט לעלות על הרכבת.

- 3.מאמינים בראסל! (ל"ת)אבי 14/02/2024 15:39הגב לתגובה זו

- 2.תומר 14/02/2024 15:04הגב לתגובה זוטאואר נסחרת במכפיל מאוד סביר ולדעתי, תהיה לה שנה חיובית מאוד בשנת 2024, כי יהיה ביקוש גדול לשבבים עקב הפעילות הקשורה ל -AI

- 1.אז מדוע היא צונחת כבר כמה חדשים (ל"ת)שלמה 14/02/2024 14:21הגב לתגובה זו

- תסתכל על המספרים -טכנולוגיה ישנה (ל"ת)ילדי ישראל 14/02/2024 15:16הגב לתגובה זו

- dw 14/02/2024 14:57הגב לתגובה זוהנייר שפל עד לאזור ה 8500 ומשם לאט לאט מטפס, כיום לאזור ה 10000, ונזכור גם שהדולר ירד ב 10% מרמות השיא שלו. בהנחת 2$ שנתי הרי שב 29$ המניה נסחרת לפי מכפיל 15. זה לא יקר. מחזיק ולא ממליץ