משבר הדיור: שוב נשבר שיא כל הזמנים במשכנתאות: 82.2 מיליארד שקל

וזאת כאשר יש עוד שלושה חודשים לסיום השנה; כצפוי: היקף המשכנתאות החדשות בחודש ספטמבר ירד ל-7.1 מיליארד שקל; לכאורה ירידה ושינוי מגמה - אך זה רק מכיוון שכל החגים חלו בחודש הזה. בפועל: מדובר בעליה של 9% ביחס לחודש המקביל בשנה שעברה; האם מחיר למשתכן חטאה לתפקידה?

משכנתה

משכנתה כצפוי: בחודש ספטמבר הציבור נטל הרבה פחות משכנתאות מאשר בחודשים הקודמים. מדובר על משכנתאות בהיקף של 7.1 מיליארד שקל, אבל הסיבה לירידה החדה היא לא התמתנות פתאומית, אלא בגלל החגים - כתוצאה מכך היו הרבה פחות ימי עבודה וממילא נלקחו פחות משכנתאות.

מי שמחפש את הנחמה ואת שינוי המגמה - היא כנראה לא הגיעה החודש, ולא ברור בכלל אם תגיע בקרוב. שוק הנדל"ן ממשיך להתפוצץ כלפי מעלה, הציבור לא מפסיק לרכוש דירות חדשות ונדמה כי הציבור כבר לא מאמין שיש בכלל סיכוי לשינוי מגמה. מחירי הדירות עלו בשנה האחרונה ב-8%. גם ביצועי מניות הנדל"ן מראים זאת.

מתחילת השנה נטל הציבור משכנתאות בהיקף של 82.2 מיליארד שקל - ונותרו עוד שלושה חודשים לסוף השנה - יותר מאשר בכל השנה שעברה, אז ההיקף עמד על 78 מיליארד שקל, וגם אז היה מדובר בשבירת שיא כל הזמנים, ובהנחה שנטילת המשכנתאות תימשך בקצב דומה הרי שהציבור ייטול השנה משכנתאות בהיקף של יותר מ-100 מיליארד שקל.

רק היום פורסמו נתוני משרד האוצר, עם שיא של 13.1 אלף ברכישת דירות חדשות בחודש יולי, והתחזית של אגף הכלכלנית הראשית לא מבשר טובות להמשך: נתונים ראשוניים שקיבלו באוצר מצביעים כי העליה נמשכה גם באוגוסט.

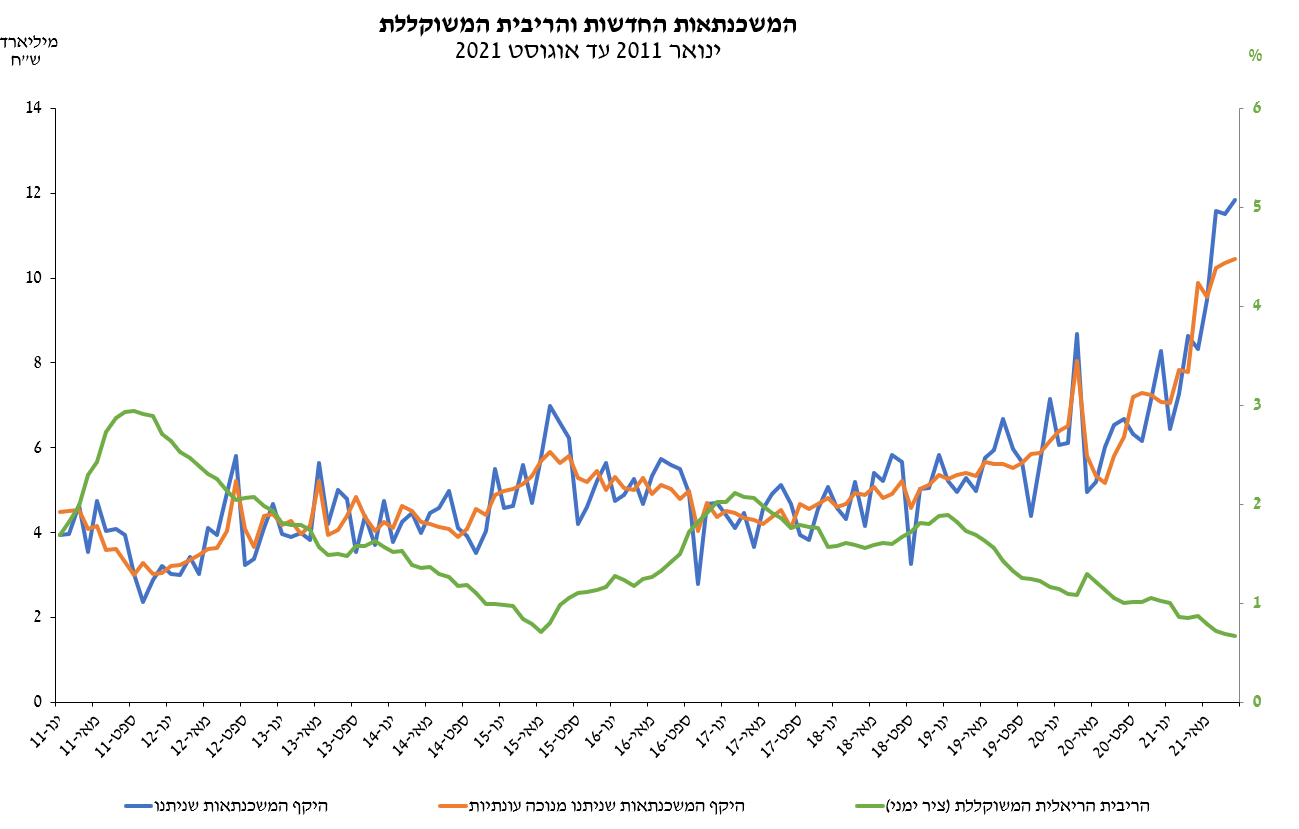

בכל מקרה, על פי נתוני בנק ישראל, בחודש ספטמבר נטל הציבור משכנתאות בהיקף של 7.13 מיליארד שקל, וזאת כאשר בחודש אוגוסט נשבר השיא כאשר הציבור לקח משכנתאות בהיקף של לא פחות מ-11.85 מיליארד שקל - וזה היה החודש השלישי שהציבור נוטל משכנתאות בהיקף של יותר מ-11.5 מיליארד שקל. לפני כן, בחודש יולי היקף המשכנתאות עמד על 11.521 מיליארד שקלים, ובחודש יוני עמד על 11.6 מיליארד שקל, וזאת כאשר השיא נשבר רק בחודש מאי עם 9.47 מיליארד שקל, ולפניו השיא היה שייך לחודש הקורונה, מרץ 2020, עם 8.67 מיליארד שקל בחודש אחד - כלומר המגמה היא המשך זינוק במחירים, ועצירה לא נראית באופק.

עם זאת, בחודש ספטמבר ההיקף כאמור נמוך יותר, וזאת עקב ריבוי החגים, שלמעשה כולם השנה חלים בחודש ספטמבר, כך שמנגד צפויות להיות החודש פחות עסקאות.

הנתון על גובה המשכנתא הממוצעת יתפרסם רק בסוף החודש, אך נכון לחודש אוגוסט המשכנתא הממוצעת עמדה על 939 אלף שקל - בדרך למיליון שקלים למשכנתא הממוצעת. גם כאן מדובר בהמשך זינוק לעומת שנים קודמות. רק כדי לסבר את האוזן, המשכנתא המוצעת בשנה שעברה עמדה על 780 אלף שקל, כלומר זינוק של 19% בשנה אחת. בשנת 2019 הייתה המשכנתא הממוצעת רק 705 אלף שקל - זינוק של 32% בשנתיים.

בנק ישראל כבר הודה שגם הוא חלק מהבעיה

נזכיר כי בחודש שעבר הודיע בנק ישראל על צעד שמטרתו לצנן את השוק - הלוואה לכל מטרה לא תוכל לשמש עוד חלק מההון עצמי לדירה. אך לאחר שהבנק עצמו אחראי לא מעט לזינוק במחירי הדיור, האם הוא מסוגל להיות בכלל חלק מהפתרון?

בנק ישראל הסיר את מגבלת לקיחת הפריים במשכנתאות רק לפני חצי שנה והוסיף בעצמו דלק לא קטן לזינוק האדיר במחירי הדיור, שבשנה האחרונה מסתכם כאמור בלא פחות מ-8%.

- העלויות הנלוות שמפילות תקציבים: כמה באמת עולה לקנות דירה

- משכנתה: המסלולים, ההצמדה, התמהיל ומתי כדאי למחזר

לאחרונה בנק ישראל עצמו אף נאלץ להודות בכך שגם הוא אחראי לזינוק במחירים ולהסתערות חסרת התקדים של הציבור הישראלי על רכישת דירה ונטילת משכנתאות. אבל האמת היא שזה היה צפוי, הכתובת הייתה על הקיר. כפי שהערכנו בביזפורטל - הסרת הפריים הביאה לעלייה משמעותית בביקושים וביקרנו את המהלך של הבנק המרכזי בזמן אמת.

באופן לא מפתיע, כבר בתחילת הדרך הבנקים הגיבו בהעלאת גובה הריביות, כי הם הרי לא פראיירים ולא יקחו על עצמם את הסיכון, ולמעשה ניטרלו את ההוזלה החודשית שהבנק ניסה לאפשר לציבור.

בשורה התחתונה? הציבור מפסיד: הוא נוטל ללא הכרה משכנתאות בהיקפים הולכים וגדלים, בריביות הולכות וגדלות. ומי מרוויח? הבנקים מרווחים, הקבלנים מרוויחים, המניות של חברות הנדל"ן חוגגות ועולות בעשרות אחוזים ואפשר לראות את זה גם בכך שבדוחות של חלק מחברות הנדל"ן שכבר דיווחו על התוצאות שלהן הן מדווחות על כך שמכרו בחצי השנה האחרונה יותר דירות (ואפילו פי 2) ממה שהן מכרו בכל השנה שעברה כולה!

תראו את הגרף הרב שנתי הזה, שממחיש את המגמה ארוכת הטווח, וגם את הקורלציה בין הריבית הנמוכה לבין הגידול בהיקף נטילת המשכנתאות החודשי:

- ריאליטי ופועלים אקוויטי ישקיעו 50 מיליון אירו במעונות סטודנטים באירופה

- האיש מאחורי זארה שבנה אימפריית נדל"ן של 25 מיליארד דולר

מעניין לציין שעד לפני שנה המשכנתא הממוצעת של הצעירים הייתה נמוכה יותר (571 אלף שקל) מאשר של המשקיעים (629 אלף שקל). האם הסיבה לזינוק המטורף בגובה המשכנתא של הצעירים היא הסרת מגבלת הפריים של בנק ישראל?

לקריאה נוספת:

>>> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

>>> מחירי הדירות עלו ב-8% בשנה; גם תוכנית מחיר למשתכן אשמה

ממוצע נטילת המשכנתאות החודשי הרב שנתי מאז שנת 2011 עומד על כ-4.8 מיליארד שקלים בחודש, והממוצע בשנתיים האחרונות עמד על כ-6.07 מיליארד שקלים בחודש - כך שגם ביחס לממוצעים הציבור ממשיך להגדיל את נטילת המשכנתאות, ואיתו כמובן - את הסיכון האישי שלו כלווה.

זינוק של 114% בפחות מעשור

מבחינת היקף לקיחת המשכנתאות, תראו את המספרים: בשנת 2012 לקח הציבור משכנתאות בהיקף של 46.6 מיליארד שקל, בשנת 2013 המספר זינק ל-51.7 מיליארד שקל (עליה של 10%). בשנת 2014 נרשמה יציבות והציבור לקח משכנתאות בהיקף של 51.6 מיליארד שקל. בשנת 2015 לקח הציבור כבר 64.7 מיליארד שקל (עליה של25% בשנה). בשנת 2016 נרשמה ירידה והציבור נטל משכנתאות בהיקף של 58.9 מיליארד שקל (ירידה של 9%). בשנת 2017 נרשמה ירידה נוספת והציבור נטל משכנתאות בהיקף של 52.9 מיליארד שקל (ירידה נוספת של 10%).

מאז 2018 המגמה היא שוב עלייה - ובצורה משמעותית. בשנת 2018 נטל הציבור משכנתאות בהיקף של 59.6 מיליארד שקל (עליה של 12%), בשנת 2019 נלקחו 67.6 מיליארד שקל (עליה של 13%), ובשנת 2020 נלקחו משכנתאות בהיקף של 78.1 מיליארד שקל (זינוק נוסף של 15.5%).

בסך הכל - מאז 2012 ועד 2020 זינקו המשכנתאות ב-67%, ואם השנה אכן יישבר שיא נוסף של 100 מיליארד שקל, הרי שמדובר על זינוק של 114% בלקיחת משכנתאות בתוך 9 שנים.

- 7.כרמי 13/10/2021 09:27הגב לתגובה זואין פה משבר דיור בכלל אתם לא שמים לב לכך שאף אחד מהאוצר או מהממשלות לא אומר מילה על זה רק עאתם ברשת החברתית כי כל עניין הדיור ומחיריהם הם תוכנית אופרטיבית של הממשלות גם של ביבי דאז וגם של הכנופיה העכשוית אז תתחילו לחשוב נכון

- 6.חזי 12/10/2021 16:31הגב לתגובה זובשנת 1982 הממשלה דאז ראתה שההון שבידי הציבור מאיים עליה כי קנו מכוניות ומוצרים מיובאים והיתה צריכה לממן אותם במטבע זר שבקושי היה לה ומאחר והיה ידוע שרוב החסכונות של הציבור במניות הבנקים אז הלאימה אותם והפילה את המניות לתחתית וכך ניטרלה את כח הציבור והיום אותו תסריט אבל בדרך אחרת כי הכסף מפוזר וקשה לשים עעיו יד אז הסניקה את מחירי הנדל"ן לשמיים ואז רוקנה את ההון שיש לאבות המשפחה במסגרת העזרה לבניהם

- 5.שמואל 12/10/2021 16:03הגב לתגובה זומתאימות לגלם את האנשים המרכזים שגרמו לזה

- 4.עידו 12/10/2021 15:33הגב לתגובה זואנשים ממושכנים ובקרוב כשהכת יקרוב נראה מלא הומלסים... פעם זה דמיון היום כולם חיים על הלוואות מטורפות מי שחושב שהכל יציב חי בסרט

- 3.מיקי 12/10/2021 15:29הגב לתגובה זוזה קבלנים שמוכרים אחד לשני וביינתיים משכירים ועל בזכות ההלוואות ענק שקיבלו מהמדינה בריבית אפס רק כדי לשמר את רמת המחירים הנוכחית ואף להגדיל אותה וראינו את עליית המחירים

- 2.תומר 12/10/2021 14:53הגב לתגובה זומשבר יש כאשר לא קונים, יש קיפאון בצריכה, אבטלה וכו... זה בדיוק הפוך ממה שקורה בשוק הנדל"|

- אין לך מושג............ (ל"ת)שמואל 12/10/2021 16:24הגב לתגובה זו

- 1.ירון בן גל 12/10/2021 14:32הגב לתגובה זוהבנקים והקבלנים לא לוקחים בחשבון מפולת בשווקים ומשבר כלכלי עולמי.לדעתי יקרה עוד השנה

- מחזוריות כלכלית 12/10/2021 16:27הגב לתגובה זומתי כבר תתחיל מלחמה שתפיל את המחירים?

- בני 12/10/2021 15:39הגב לתגובה זוגם אני חשבתי כך, וכשהגיעה הקורונה אמרתי הינה !! זה יקרה עכשיו !! לא דובים ולא נעליים ולא קריסה . למה אתה חושב שהממשלה הייתה כל כך נדיבה למאות אלפי המפוטרים כאן בקורונה ? נראה לך כי ריחמה על המפוטרים ? ממש לא !! היא עשתה זאת בשביל להגן על הבנקים מחדלות פרעון של משכנתאות ותאכלס ... הצליחו ! אם הממשלה לא הייתה מתערבת אז הייתה רואה כאן קריסה של בנק + לקוחות אך כאמור ... הממשלה לא נתנה לזה לקרות וגם לא תיתן . שורה תחתונה...אם הקורונה לא הפילה את השוק (והקורונה זה מגה פיגוע כלכלי) , אני באמת לא רואה מה הולך להפיל אותו

- חשבון קשה 12/10/2021 17:29למנוע קריסה. אבל מתישהו יצטרכו לשלם הכל. לפי מה שקורה בארהב, הניסיויות האלו להגדיל חובות כדי למנוע קריסה כעת רק מזיזה הכל קדימה. שוק חם כלכלית מסתבר לא מצליח להקטין את החובות (זה מה שהכלכלנים מנסים לעשות, שוק חם = מיסים, אבל החוב עדיין לא מצליח לרדת). כלומר מתישהו יהיה צורך לפרק הכל ולעשות ריסט. מי שיהיה מוכן ינצל ומי שלא אכל אותה. ככה קרה בעבר והרי ההיסטוריה כמו גלגל..