מהן קרנות הנאמנות המסורתיות הגדולות, ולמה הן לא מפסיקות לאבד כספים?

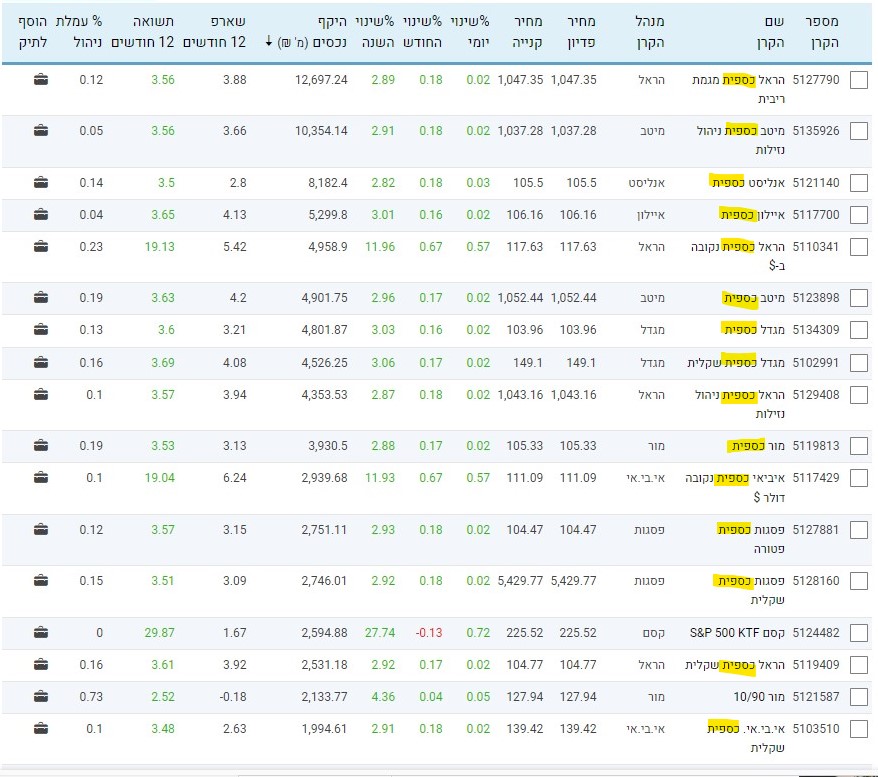

זרימת הכספים בשוק הקרנות הישראלי בחודשים האחרונים מאד ברורה – קרנות כספיות אין כל השאר אאוט. כך גם כשמדובר בקרנות הגדולות, אלו שמנהלות מיליארדי שקלים. כשמסתכלים על רשימת הקרנות הגדולות בשוק הישראלי לפי היקף נכסים מנוהל צריך לגלול לא מעט כדי למצוא קרן שהיא לא קרן כספית.

>>> למדור קרנות הנאמנות של ביזפורטל

למעשה 15 הקרנות הגדולות ביותר בשוק היום הן קרנות כספיות. הקרן הגדולה ביותר היא "הראל כספית מגמת ריבית" עם 12.6 מיליארד שקל, "מיטב כספית ניהול נזילות" עם 10.4 מיליארד וכן הלאה עד פסגות כספית שקלית עם 2.7 מיליארד שקל. רק אז ניתן למצוא את הקרן המסורתית הראשונה, מור 90\10, עם 2.1 מיליארד שקל – היחידה שעוקפת את רף 2 מיליארדי השקלים. לאחריה, שוב, קרנות כספיות שונות ורק במקום ה-19 שוב קרן מסורתית, ילין לפידות 70\30 עם 1.6 ובמקום ה-21 ברומטר 15\85 עם כמיליארד וחצי שקלים תחת ניהולה.

למעשה, יש עוד סוג קרנות ש"עוקף" את הקרנות המסורתיות. מדובר בקרנות נאמנות מדדיות שלא נכנסות לקטגוריות של קרנות מחקות מסוגים שונים, ובכל זאת לא מדובר בניהול אקטיבי, שכן הן מנסות לחקות את תשואת המדדים באמצעים שונים. הקרנות הגדולות מן הסוג הזה עוקבות לרוב אחר ה-SP500 שהפך למבוקש מאד בשוק הישראלי. גם בסגמנט תעודות הסל מחקות המדדים יש לא מעט קרנות גדולות יותר מהקרנות המסורתיות האקטיביות שנראות כרגע כהכי פחות מבוקשות בשוק הקרנות הישראלי.

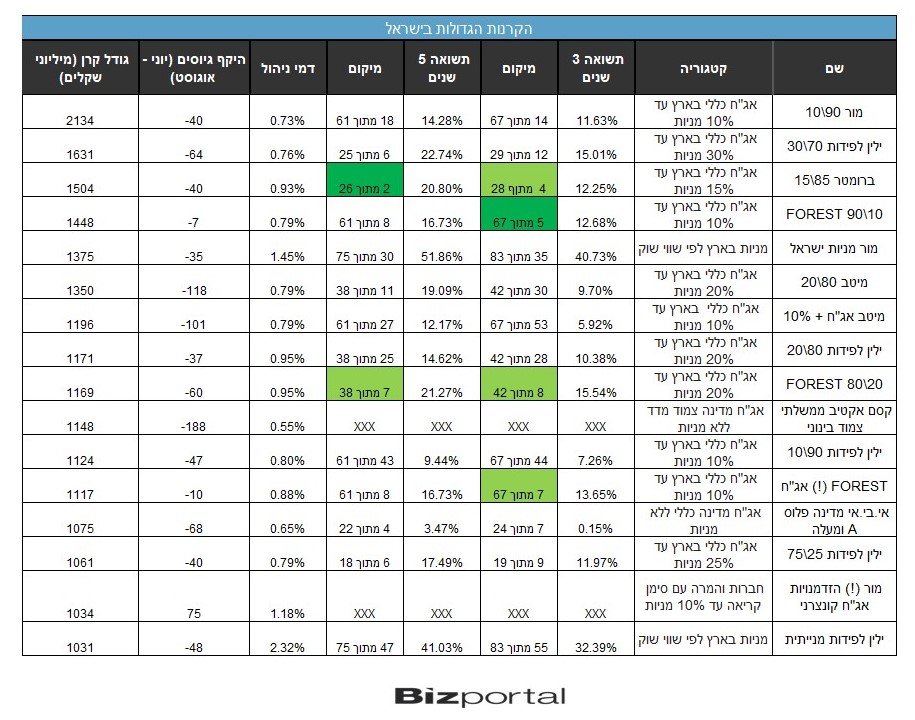

סך הכל נמצאו 16 קרנות מסורתיות שמנהלות מעל מיליארד שקל כל אחת. להלן הטבלה המסכמת את הקרנות הללו ואת ביצועיהן:

למעשה, יש עוד סוג קרנות ש"עוקף" את הקרנות המסורתיות. מדובר בקרנות נאמנות מדדיות שלא נכנסות לקטגוריות של קרנות מחקות מסוגים שונים, ובכל זאת לא מדובר בניהול אקטיבי, שכן הן מנסות לחקות את תשואת המדדים באמצעים שונים. הקרנות הגדולות מן הסוג הזה עוקבות לרוב אחר ה-SP500 שהפך למבוקש מאד בשוק הישראלי. גם בסגמנט תעודות הסל מחקות המדדים יש לא מעט קרנות גדולות יותר מהקרנות המסורתיות האקטיביות שנראות כרגע כהכי פחות מבוקשות בשוק הקרנות הישראלי.

סך הכל נמצאו 16 קרנות מסורתיות שמנהלות מעל מיליארד שקל כל אחת. להלן הטבלה המסכמת את הקרנות הללו ואת ביצועיהן:

מה מאפיין את הקרנות ש(עדיין) גדולות ומנהלות מעל מיליארד שקלים?

בעיקר קרנות מעורבות

הדבר הראשון שבולט לעין הוא שרוב הקרנות שנכנסו לטבלה את קרנות מעורבות שמחלקות את ההשקעה בין מניות לאג"ח ביחס קבוע מראש. הישראלים אוהבים את הקרנות הללו שחוסכות להם את ה"מאמץ" הכרוך בבחירות שתי קרנות נאמנות (אחת מנייתית ואחת אגחית) ואת ה"טרחה" של לחלק את כספם ביחס הרצוי (כמה אחוזים לכל סוג השקעה). לכן הם בוחרים קרנות שעושות את שתי הפעולות הללו בעצמן, וכך רוב הקרנות הגדולות בשוק הן קרנות מן הסוג הזה. יש רק 4 קרנות "טהורות" עם היקף נכסים של מעל מיליארד שקל - שתיים אגחיות ושתיים מנייתיות. אין בכלל קרנות שמשקיעות בחו"ל ברשימת הקרנות הגדולות בישראל.

כולן (כמעט) - עם עודף פדיונות על גיוסים בתקופה האחרונה

בדקנו את מגמת הגיוסים ופדיונות בשלושת החודשים האחרונים - יוני, יולי ואוגוסט. התוצאה חד משמעית - כל הקרנות הגדולות (למעט אחת) מדממות כספים בשלושת החודשים האחרונים. רבות מהן רואות פדיונות מדי חודש כבר חודשים ארוכים, לעיתים יותר משנה. כל הקרנות בטבלת 16 הקרנות הגדולות למעט "מור הזדמנויות אג"ח קונצרני" חוו פדיונות בכל אחד משלושת החודשים האחרונים, פדיונות שהצטברו לסך של עשרות מיליוני שקלים כמעט בכל הקרנות ברשימה. אפילו בקרנות הגדולות הללו מדובר בסכומים משמעותיים, שמגיעים לפעמים לאחוז דו ספרתי מנכסי הקרן. כך "קסם אקטיב ממשלתי צמוד בינוני שמנהלת 1.148 מיליארד שקל איבדה 188 מיליון בשלושת החודשים הללו – קרוב ל-15% מהנכסים. גם שתי הקרנות של מיטב שנכנסו לטבלה איבדו מעל 100 מיליון שקל כל אחת, קרוב ל-10% מנכסיהן. אם המגמה הזו תמשך בקרוב כבר לא יהיו קרנות שניתן להגדיר כ"גדולות" בשוק הקרנות הישראלי.

מיהם הגופים שמנהלים את הקרנות הגדולות?

בראש הרשימה ילין לפידות שמנהל 4 מהקרנות עם יותר ממיליארד שקל. לאחריו מור ו-FOREST עם 3 קרנות כל אחת. ילין לפידות ומור הן מענקיות שוק ההון שמנהלות גם קופות גמל וקרנות השתלמות מהגדולות בתעשייה, לכן לא מפתיע לראות שגם פה הן מובילות מבחינת היקף נכסים, אבל FOREST הוא בית השקעות קטן יחסית שמנהל רק 11 קרנות נאמנות ובכל זאת שלוש מהקרנות הגדולות במשק הן שלו. מדובר ללא ספק בהצלחה גדולה לחברה. יחד עם זאת, לאור הביצועים המיקום הזה נראה הגיוני. פורסט מצליחה להיות מהמובילות בלא מעט מקרים, ובמשך הזמן הציבור למד להעריך את הביצועים שלה. פורסט מצליחה לשמור על ביצועים למרות היקף הנכסים הגדול, דבר לא מובן מאליו, שכן הרבה יותר קשה לשמור על תשואה גבוהה כשמנהלים יותר כסף. ניתן לראות בטבלה ששלוש הקרנות הגדולות שלה מגיעות לא פעם ל-10% או 20% הטובים בקטגוריה.

מיטב הוא מהגופים הגדולים בשוק, ולו שתי קרנות נאמנות עם יותר ממיליארד שקל. קסם אקטיב ואי.בי.אי משלימים את הרשימה עם קרן אחת לכל אחד. אליהם נוסיף עוד שם פחות מוכר – ברומטר – שמנהל את הקרן השלישית בגודלה בשוק הקרנות המסורתיות – "ברומטר 15\85", גם במקרה זה התשואות מצדיקות את בחירת המשקיעים הלא שגרתית.

גדולות גם בתשואות? לא ממש

רוב הקרנות שנמצאות בטבלת הגדולות (למעט פורסט וברומטר) לא בולטות במיוחד לחיוב או לשלילה מבחינת התשואות. אף אחת מהם לא נמצאת בין 20% הטובות או הגרועות בקטגוריה המתאימה. אז איך מצליחים להגיע למצב שהקרן גדלה כשהביצועים לא משהו? ככל הנראה תורמת לכך העובדה שמדובר בשמות גדולים שפעילים זמן רב, כמו גם קשרים הדוקים עם יועצי השקעות בבנקים, ויתכן שגם הצלחות עבר שמשכו כספים, שפשוט נשארו שם למרות שהתשואות כבר פחות מרשימות.

מה מאפיין את הקרנות ש(עדיין) גדולות ומנהלות מעל מיליארד שקלים?

בעיקר קרנות מעורבות

הדבר הראשון שבולט לעין הוא שרוב הקרנות שנכנסו לטבלה את קרנות מעורבות שמחלקות את ההשקעה בין מניות לאג"ח ביחס קבוע מראש. הישראלים אוהבים את הקרנות הללו שחוסכות להם את ה"מאמץ" הכרוך בבחירות שתי קרנות נאמנות (אחת מנייתית ואחת אגחית) ואת ה"טרחה" של לחלק את כספם ביחס הרצוי (כמה אחוזים לכל סוג השקעה). לכן הם בוחרים קרנות שעושות את שתי הפעולות הללו בעצמן, וכך רוב הקרנות הגדולות בשוק הן קרנות מן הסוג הזה. יש רק 4 קרנות "טהורות" עם היקף נכסים של מעל מיליארד שקל - שתיים אגחיות ושתיים מנייתיות. אין בכלל קרנות שמשקיעות בחו"ל ברשימת הקרנות הגדולות בישראל.

כולן (כמעט) - עם עודף פדיונות על גיוסים בתקופה האחרונה

בדקנו את מגמת הגיוסים ופדיונות בשלושת החודשים האחרונים - יוני, יולי ואוגוסט. התוצאה חד משמעית - כל הקרנות הגדולות (למעט אחת) מדממות כספים בשלושת החודשים האחרונים. רבות מהן רואות פדיונות מדי חודש כבר חודשים ארוכים, לעיתים יותר משנה. כל הקרנות בטבלת 16 הקרנות הגדולות למעט "מור הזדמנויות אג"ח קונצרני" חוו פדיונות בכל אחד משלושת החודשים האחרונים, פדיונות שהצטברו לסך של עשרות מיליוני שקלים כמעט בכל הקרנות ברשימה. אפילו בקרנות הגדולות הללו מדובר בסכומים משמעותיים, שמגיעים לפעמים לאחוז דו ספרתי מנכסי הקרן. כך "קסם אקטיב ממשלתי צמוד בינוני שמנהלת 1.148 מיליארד שקל איבדה 188 מיליון בשלושת החודשים הללו – קרוב ל-15% מהנכסים. גם שתי הקרנות של מיטב שנכנסו לטבלה איבדו מעל 100 מיליון שקל כל אחת, קרוב ל-10% מנכסיהן. אם המגמה הזו תמשך בקרוב כבר לא יהיו קרנות שניתן להגדיר כ"גדולות" בשוק הקרנות הישראלי.

מיהם הגופים שמנהלים את הקרנות הגדולות?

בראש הרשימה ילין לפידות שמנהל 4 מהקרנות עם יותר ממיליארד שקל. לאחריו מור ו-FOREST עם 3 קרנות כל אחת. ילין לפידות ומור הן מענקיות שוק ההון שמנהלות גם קופות גמל וקרנות השתלמות מהגדולות בתעשייה, לכן לא מפתיע לראות שגם פה הן מובילות מבחינת היקף נכסים, אבל FOREST הוא בית השקעות קטן יחסית שמנהל רק 11 קרנות נאמנות ובכל זאת שלוש מהקרנות הגדולות במשק הן שלו. מדובר ללא ספק בהצלחה גדולה לחברה. יחד עם זאת, לאור הביצועים המיקום הזה נראה הגיוני. פורסט מצליחה להיות מהמובילות בלא מעט מקרים, ובמשך הזמן הציבור למד להעריך את הביצועים שלה. פורסט מצליחה לשמור על ביצועים למרות היקף הנכסים הגדול, דבר לא מובן מאליו, שכן הרבה יותר קשה לשמור על תשואה גבוהה כשמנהלים יותר כסף. ניתן לראות בטבלה ששלוש הקרנות הגדולות שלה מגיעות לא פעם ל-10% או 20% הטובים בקטגוריה.

מיטב הוא מהגופים הגדולים בשוק, ולו שתי קרנות נאמנות עם יותר ממיליארד שקל. קסם אקטיב ואי.בי.אי משלימים את הרשימה עם קרן אחת לכל אחד. אליהם נוסיף עוד שם פחות מוכר – ברומטר – שמנהל את הקרן השלישית בגודלה בשוק הקרנות המסורתיות – "ברומטר 15\85", גם במקרה זה התשואות מצדיקות את בחירת המשקיעים הלא שגרתית.

גדולות גם בתשואות? לא ממש

רוב הקרנות שנמצאות בטבלת הגדולות (למעט פורסט וברומטר) לא בולטות במיוחד לחיוב או לשלילה מבחינת התשואות. אף אחת מהם לא נמצאת בין 20% הטובות או הגרועות בקטגוריה המתאימה. אז איך מצליחים להגיע למצב שהקרן גדלה כשהביצועים לא משהו? ככל הנראה תורמת לכך העובדה שמדובר בשמות גדולים שפעילים זמן רב, כמו גם קשרים הדוקים עם יועצי השקעות בבנקים, ויתכן שגם הצלחות עבר שמשכו כספים, שפשוט נשארו שם למרות שהתשואות כבר פחות מרשימות.