רוב העררים נגד המדינה על הסיוע בקורונה הסתיימו לטובת העסקים

בתי המשפט דנו במהלך 2021 במקרים רבים הנוגעים להשתתפות המדינה בהוצאות קבועות של עסקים בשל הקורונה וכן בקבלת מענקים, ובסיכום שנתי מפרסמת דוברות בתי המשפט כי ב-55% מתיקי הערר התקבל סעד לטובת העורר, ומשך זמן הטיפול הממוצע בתיק היה 71 ימים.

בית הדין לענייני קורונה הוקם בתחילת 2021 מכוח חוק התכנית לסיוע כלכלי לעסקים בתקופת הקורונה, והוא משמש כערכאת ערר על החלטות רשות המסים בעניין מתן מענקים לעסקים שמחזור הכנסתם נפגע כתוצאה מהשלכות נגיף הקורונה על המשק. בית הדין מורכב מ-28 עובדים, בהם 7 דיינים לרבות ראשת בית הדין וסגנה, וכן 16 נציגי ציבור במינוי שר האוצר, המשמשים כחבר במותב של הדיינים.

תיקי ועדות הערר עסקו, בין היתר, בקשר סיבתי בין ירידת המחזורים לבין התפשטות נגיף הקורונה, בסמכות רשות המסים לסטות מהנוסחה הקבועה בחוק, בסוגיית הגדרת עוסק הזכאי למענק ובסוגיית הגדרת ויתור על דמי שכירות כפגיעה בהכנסות המזכה במענק.

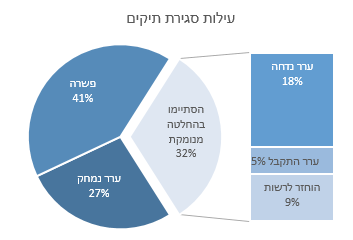

עוד נתונים המתפרסמים עתה הם כי 1,358 תיקים נפתחו בבית הדין, כ-1,315 פניות התקבלו במוקד הטלפוני (זמן המתנה ממוצע: 37 שניות). 41% מהתיקים נסגרו בהסדרה פשרה, 32% הסתיימו בהחלטה מנומקת (18% נדחו, 5% התקבלו, ב-9% מהמקרים הסיוע והוחזר לרשות המסים); 27% מהעררים נמחקו.

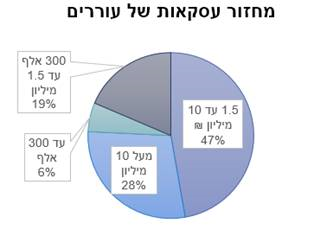

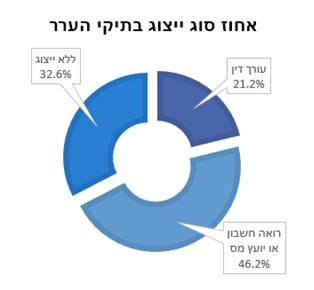

28% מההחלטות קבעו סיוע של מעל 10 מיליון שקל לעוררים, 47% קבעו סיוע של 1.5-10 מיליון שקל, 19% סכום של 300 אלף שקל עד 1.5 מיליון שקל ו-6% מהעוררים קיבלו סיוע של עד 300 אלף שקל. 32.6% מהעוררים יצגו את עצמם, 46.2% יוצגו על ידי רואה חשבון או יועץ מס ו-21.2% על ידי עורך דין.