גמישות ו-All Cap: סיכום רבעון ושנה - המובילות והמאכזבות

גם בחודש השני של שנת 2024, אנחנו ממשיכים בפרויקט סיכום ביצועי קרנות הנאמנות בשנת 2023 (רבעון רביעי, וסיכום שנתי). לאחר שראינו את קרנות האג"ח והקרנות המעורבות עם רמות הולכות ועולות של מניות, אנחנו ממשיכים בפרויקט בתחום המניות. הפעם נבחן את ביצועי הקרנות בקטגוריות המניות הכלליות יותר – גמישות, ו-All Cap.

קרנות גמישות

למעשה, קרנות גמישות אינן דווקא קרנות מנייתיות. ההגדרה של קרן גמישה היא שלמנהל הקרן יש חופש לנהל את הקרן כאוות נפשו. היא מעין קרן גידור, רק בלי תנאי הגישה האקסלוסיבים של קרנות הגידור שמדירות את רוב הציבור. קרן גמישה נגישה לציבור הרחב כמו כל קרן נאמנות הנסחרת בישראל.

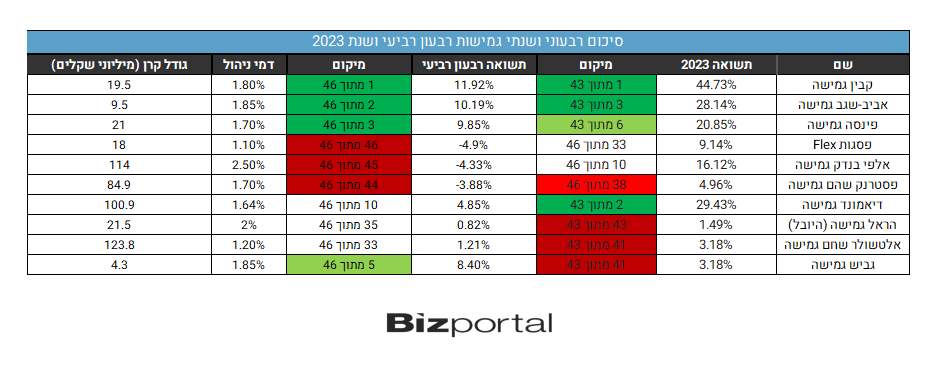

שימו לב לעמלת קניה מלבד דמי הניהול: ישנן כיום 46 קרנות גמישות בישראל, 3 מתוכן הצטרפו רק בשנה האחרונה. דמי הניהול מתחילים ב-0% בקרן אחת של הראל, יחד עם זאת הקרן גובה דמי קניה גבוהים ששקולים לכ-2 או 3 שנות דמי ניהול בקרנות אחרות, כך שהיא (אולי) משתלמת למי שמתכנן להישאר לטווח ארוך, אבל כלל וכלל לא בטווח קצר ובינוני, וזאת עוד מבלי להסתכל על הביצועים בפועל (לא משהו, אגב). ישנן קרנות נוספות שנראה שגובות דמי ניהול נמוכים אך ישנן עלויות לקניית הקרן, כך שיש לשים לכך לב.

בטווח הגבוה ישנן 3 קרנות שגובות מעל 2% דמי ניהול (אלפי בנדק, קסם אקטיב וקרן נוספת של הראל), ועוד קרוב לשלושים קרנות שגובות 1.5% דמי ניהול ומעלה. נציין שמדובר בדמי ניהול שיקשו על המנהלים להכות את המדדים לאורך זמן.

מדובר בקטגוריה לא פופלרית במיוחד. רוב הקרנות הגמישות הן קרנות קטנות יחסית. הגדולה ביותר מנהלת 718 מיליון שקל (מור), אך לשנייה (ילין לפידות) יש רק 265 מיליון שקל. רק 13 קרנות מתוך ה-46 עם יותר מ-100 מיליון שקל.

ישנם כמה בתי השקעות שלמרות כמות הכספים הנמוכה יחסית שמגיעים אוהבים את הקטגוריה הזו. להראל יש 4 קרנות גמישות שונות. גם לפסגות ישנן 4 קרנות גמישות שונות. נציין שלמרות שפע הקרנות אף אחת מהקרנות של פסגות או הראל לא נמצאת בין המובילות. שתיים מהן דווקא נמצאות בין האחרונות. אחוז הצלחה קטן מאד. ישנם כמה גופים להם שתי קרנות גמישות.

מהן, אם כן, הקרנות המובילות ואלו שפחות הצליחו בתחום הקרנות הגמישות? להלן התוצאות:

המנצחת של הקרנות הגמישות: בקטגוריה הגמישות ישנה מנצחת ברורה ב-2023. קבין מציגה את התשואה השנתית הטובה ביותר בפער של כ-16% מהבאה אחריה. על פי נתוני אחזקות הקרן (המעודכנות לסוף אוקטובר) הקרן משקיעה אחוז גבוה מנכסיה בחוזים עתידיים על הנאסד"ק, כמו גם במניות חו"ל. אחזקות נוספות משמעותיות הן אג"ח קונצרני בארץ ופקדונות בבנקים. זה מבטא את הסיכון הגדול בפעילותה.

נציין גם שמדובר בקרן קטנה מאד, שגם לאחר גיוסים בחודשים האחרונים, וגם לאחר הזינוק מתחילת השנה מנהלת פחות מ-20 מיליון שקל. קבין טרם הוכיחה את יכולת לנהל סכומים גבוהים יותר באותה רמת הצלחה.

- יפן רוצה את הכסף בבית: מדוע החזרת טריליוני ין מחו"ל נתקלת בקיר?

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

לעומת זאת הקרן השנייה בסיכום שנתי של חברת דיאמונד מצליחה להישאר בצמרת גם עם נכסים במעל 100 מיליון שקל, וכך גם הקרן הרביעית בסיכום שנתי של קסם אקטיב.

הקטנות שוב מנצחות: גם בקרנות הגמישות חוזרת התופעה שבתי ההשקעות הקטנים מובילים ועוקפים את בתי ההשקעות הגדולים. שלושת המובילים ברבעון וגם בכל השנה הם בתי השקעות קטנים (קבין, אביב שגב, פינסה ודיאמונד). ברבעון צריך לרדת עד המקום השביעי כדי להגיע לבית השקעות גדול יחסית - קסם אקטיב. גם בתשואות לשנת 2023 קסם אקטיב היא הראשונה מבין הגדולות שמופיעה (במקום הרביעי) ולאחרי אי.בי.אי במקום התשיעי. כך יוצא שרוב מוחלט של הקרנות המובילות שייכות לבתי השקעות קטנים.

אלפי בנדק בלטה בקרנות הגמישות במשך זמן ארוך יחסית ואף הובילה את הקטגוריה לזמן מה, אבל ברבעון האחרון משהו לא עבד שם והיא הייתה בין האחרונות, מה שפגע בביצועים השנתיים. גביש היא תמונת המראה – רבעון טוב יחסית הצליח לשפר במעט תשואות של שנה גרועה.

פערים גדולים בתוצאות: קרנות גמישות הן הקטגוריה בה ההצלחות והכישלונות הם הבולטים ביותר. כאשר קרן משקיעה בשוק מניות מסוים, נניח מניות קטנות, או נדל"ן, או אגרות חוב ממשלתיות או קונצרניות, הגיוון בתוצאות הוא קטן יחסית, כיון שכולם בסופו של דבר ישיגו תוצאות סביב מה שעשה השוק, מעט מעליו או מעט מתחתיו. במקרה של קרנות גמישות יש כל כך הרבה אפשרויות ואסטרטגיות כך שנוצרים פערים גדולים מאד, לפעמים אפילו מרבעון לרבעון. כך הטובות ברבעון האחרון הגיעו לתשואה דו ספרתית חיובית בעוד הגרועות הפסידו קרוב ל-5%. אלו פערים משמעותיים לטווח זמן של שלושה חודשים. אם נסתכל על השנה כולה, גם אם תעלם לרגע מהביצועים יוצאי הדופן של קבין, נקבל פערים של כ-20% בין הטובות לגרועות. נראה שבמיוחד בתחום הגמישות איכות הניהול היא משמעותית מאד.

מניות All Cap

הקטגוריה השניה אותה נבחן השבוע היא כבר קטגוריה מנייתית לחלוטין. הקרנות המנייתיות מתחלקות לכאלה המשקיעות במניות בארץ ובחו"ל. אלו המשקיעות בארץ מתחלקות לכאלה המשקיעות לפי סקטורים (לדוגמה נדל"ן, אנרגיה, תשתיות, בנקים וכדו'), וכאלה המשקיעות לפי גודל השוק של המניות – מניות גדולות ובינוניות או מניות קטנות. מניות All Cap היא הקטגוריה ה"גמישה" ביותר מבחינת המניות הניתנות לבחירה, שכן מנהל הקרן יכול לבחור מניה בכל גודל שוק ובכל סקטור. מהבחינה הזו הקטגוריה הזו מזכירה במקצת את הקרנות הגמישות, אם כי אלו האחרונות משקיעות לעיתים קרובות חלק גדול מנכסיהם בחו"ל.- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

- לאן זורם הכסף: הציבור הסיט מעל 5 מיליארד שקל ממניות בישראל למניות בחו"ל ביולי

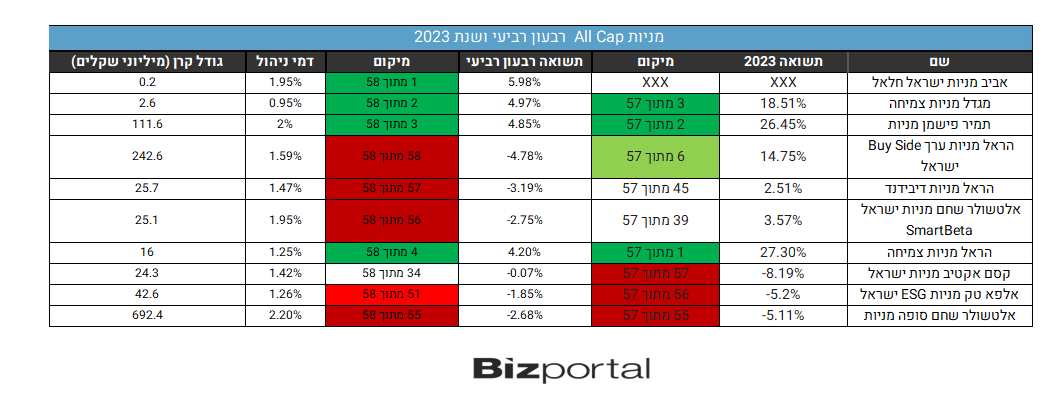

סך הכל ישנן כעת 59 קרנות בקטגוריה הזו, 58 היו פעילות בכל הרבעון הרביעי, ו-57 מתחילת השנה. גם במקרה זה יש להראל קרנות עם דמי ניהול קטנים מאד, אך ישנה עמלת קניה גבוהה מאד (הראל ספיר מניות). שאר הקרנות גובות החל מ-0.69% ועד דמי ניהול גבוהים מאד של 2.83% (פיטנגו מניות). ישנן 7 קרנות נוספות שגובות 2% ומעלה.

מיטב מובילה את מספר הקרנות בקטגוריה עם 6 קרנות שונות. אף אחת מהן לא מהטובות או מהגרועות. גם בקטגוריה הזו להראל נוכחות מוגברת עם 5 קרנות שונות, אך פה היא כן מצליחה להכניס אחת לטובות (וגם שתיים לגרועות). פסגות מיד אחריה עם 4 קרנות שונות.

הקטגוריה הזו מושכת הרבה יותר כסף מאשר הגמישות, עם קרן אחת עם מעל מיליארד שקל (שוב, של מור) ושלוש קרנות נוספות עם מעל חצי מיליארד שקל. להלן התוצאות:

בתי השקעות גדולים עם קרנות קטנות: שלוש הקרנות המובילות גם ברבעון וגם בשנה הן אחת הקרנות של הראל, תמיר פישמן ומגדל. במקרה זה גם בהמשך הטבלה בתי ההשקעות הגדולים מובילים את הטבלה על פי רוב, בשונה מקטגוריות אחרות שראינו. יחד עם זאת הקרנות הגדולות הן לא המובילות מבחינת התשואות, כמעט כרגיל. מבין 10 הקרנות המצליחות ביותר מתחילת שנה רק 3 מנהלות מעל 100 מיליון שקל. הקרן הראשונה עם מעל חצי מיליארד שקל נמצאת רק במקום ה-15 (פסטרנק).

הקרן הגרועה ביותר היא ככל הנראה של אלטשולר שחם שנמצאת בין האחרונות גם ברבעון וגם בשנה. היא אחת הגדולות וגם אחת היקרות בקטגוריה (מנהלת כמעט 700 מיליון שקל וגובה 2.2% דמי ניהול). נציין שהקרן מאבדת כספים באופן עקבי כמעט כל חודש בשלוש השנים האחרונות (באופן דומה לקרן הגדולה ביותר, הקרן של מור). גם הקרן השניה של אלטשולר עם ביצועים גרועים ברבעון. להראל ישנן גם שתי קרנות בין האחרונות ברבעון.