ת"א 90 הוא המדד המנצח של 2020; הקרנות המחקות סיפקו תשואה עודפת

שנת 2020 חלפה אבל המסקנות ממנה יישארו עוד זמן רב כשאחת מהן היא החשיבות של תיק מפוזר. אנחנו מדגישים כל הזמן את המדד העיקרי בבורסה המקומית - מדד ת"א 35, אבל אנחנו לא תמיד מדגישים כמה הוא מדד "הומוגני" שתלוי בעיקר במניות הבנקים והנדל"ן. זה כמו להשקיע בסופו של דבר בכמה מניות בודדות ולא ב-35 מניות שונות, יש תלות בין המניות האלו והיא מתנקזת כאמור לשני תחומים - בנקאות ונדל"ן. זה היה בעוכרי המשקיעים בשנת 2020. המדד אומנם התאושש, אבל היה הרחק מאחורי מדד ת"א 90 שמורכב מ-90 המניות הגדולות בתור ( אחרי ה-35). המדד הזה היה סיפור ההצלחה של 2020.

הצטרפו לעדכונים שוטפים על האירועים המשמעותיים היום בבורסה - בערוץ הטלגרם של ביזפורטל

מדובר במדד שמפוזר על פני 90 מניות והוא הטרוגני הרבה יותר ממדד ת"א 35. יש בו מכל וכל ויש בו מניות טכנולוגיה וביוטכנולוגיה שחסרות במדד ת"א 35. החברות בו אומנם קטנות יותר מהחברות במדד 35, אבל הן צומחות יותר. בשנת 2020 הדגש היה על חברות צמיחה וחברות טכנולוגיה ולכן המדד הזה סיפק תשואה מרשימה של 17.45%, בעוד מדד ת"א 35 היה בטריטוריה שלילית (מינוס כ-2%). אבל זה לא רק בשנה האחרונה, מדד ת"א 90 לאורך זמן מספק תשואות טובות יותר ממדד ת"א 35.

השווי המצרפי של החברות במדד מסתכם בכ-227 מיליארד שקל, בעוד שהשווי המצרפי של כל החברות בבורסה מסתכם בכ-800 מיליארד שקל. בין החברות הבולטות במדד - אנלייט, אשטרום, ביג, פוקס, דלתא, דלק, דלק רכב, ישראכרט, קומפיוג'ן, פתאל החזקות וזו רשימה מאוד חלקית.

איך משקיעים במדד ת"א 90?

יש כמה אפשרויות להיחשף למדד ת"א 90. אפשר לקנות את המניות בו על פי הפרופורציה היחסית שלהן במדד. אבל זה כמובן לא פרקטי. אפשר לרכוש קרנות נאמנות שהבנצ'מרק שלהן הוא המדד. מדובר בקרנות מנוהלות שסבורות שהן ישיגו תשואה עודפת על המדד, אך מסתבר שהאפיק הזה לא סיפק את הסחורה. הקרנות המנהלות הניבו תשואת חסר, אפילו משמעותית.

מנגד, יש מכשירים עוקבי מדדים - קרנות מחקות וקרנות סל שהפופולאריות שלהן הולכת וגוברת ומסתבר שחלקן הצליח להניב תשואה טובה יותר מהמדד עצמו. הקרנות הפסיביות - מחקות וסל, נהנות מרציונל פשוט, ברור ומשכנע - למה להשקיע דרך מנהל קרנות שבודק, מנתח, רוכש ומוכר (משמע מנהל את הכספים) אם גם כך הוא מניב תשואה שהיא לאורך זמן נופלת מהמדד? אחרי הכל, אי אפשר להכות את המדד על פני זמן. אפשר לאורך תקופה מסוימת ונדירים מאוד מצליחים על פני תקופה ארוכה, אבל היכולת של משקיע ל"תפוס" את המוצלחים האלו, היא מאוד נמוכה, אפילו אפסית. ואם כך- השקעה במדד היא הדרך הטובה.

זאת ועוד: על עבודת הניתוח והניהול של אותו מנהל קרנות יש דמי ניהול גבוהים יחסית. מנגד קיים מכשיר עוקב מדדים שמספק תשואה ברורה ודמי הניהול בו נמוכים. על רקע זה, הציבור עובר בהדרגה למכשירים הפסיביים - כ-44% מתעשייה של 330 מיליארד שקל מושקעים דרך קרנות מחקות וקרנות סל (לעומת כ-40% בתחילת השנה) כשבקצב הזה המכשירים הפאסיביים ייקחו את ההובלה תוך פרק זמן קצר יחסית - שנה-שנתיים.

ישנם הבדלים בין קרנות הסל למחקות. קרנות הסל סובלות "מחיכוך" מסוים בגלל שהן כמו כל נייר ערך שנסחר בבורסה (הפער בין הביד והאסק), אם כי הפער הזה נמוך ויש הגנה מסוימת על המשקיעים שלא יפסידו משמעותית מהמחיר ההוגן. בקרנות מחקות אין מסחר שוטף, כך שאין את "הנזק" של הסחירות. מנגד, לא ניתן לממש בכל רגע נתון, אלא לפי שער הסגירה של הקרן שמבטא את שער סוף היום של המדד.

קרנות מחקות או קרנות סל?

בפועל, הגופים המוסדיים פועלים דרך קרנות הסל, והציבור הרחב שלא קונה ומוכר באופן שוטף, משקיע דרך הקרנות המחקות. הציבור בעצם "מפסיד" את הסחירות התוך יומית, אבל מקבל ביטחון - שווי הוגן בעת המכירה. מסתבר שזה מתבטא גם בתשואות לאורך זמן.

- השבוע בשווקים: מה צפוי בבורסה בת"א ובוול סטריט?

- נעילה אדומה בת"א - הבנקים איבדו 1.3%, הביטוח 0.5%; אקסון ויז'ן ואראסאל זינקו בעד 27%

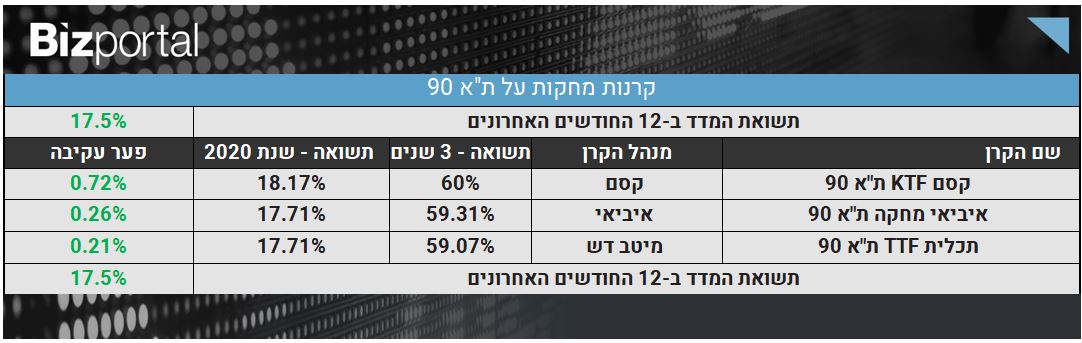

מדד ת"א 90 עלה כאמור במהלך 2020 ב-17.45%. הקרנות המנוהלות ש"מתייחסות" אליו לא השיגו את התשואה הזו. קרנות הסל סיפקו את הסביבה הזו וחלקן אף יותר מהמדד, אבל מעל כולן נמצאות הקרנות המחקות עם תשואה עודפת משמעותית:

איך הן עשו זאת? איך פער העקיבה שמבטא את ההפרש בין תשואת הקרן לתשואת המדד - חיובי? ובכן, זה מיוחס גם לניהול השקעות צמוד ונכון של הגופים האלו, ובראשם קסם, וגם ליכולת להשאיל נכסים לאורך השנה.

בכל מקרה, המסקנה מהשנה האחרונה ובכלל מהעבר היא ברורה. מדד מפוזר הוא מצד אחד בטוח יותר ומצד שני עשוי להניב תשואה טובה יותר לעומת מדד שמקובע על מספר ענפים. מסקנה נוספת - חברות צמיחה מספקות לרוב תשואה עודפת וזה בלט בשנת 2020. מסקנה שלישית - הדרך הטובה להיחשף למדד ת"א 90, בהתבסס על העבר, היא דרך קרנות מחקות.

- 1.מאקט 10/01/2021 21:30הגב לתגובה זותענוג לקרוא. שאפו. נשמח לעוד כתבות של דוגמאות מעשיות איך משקיעים בכתבי אופציה, במתכות למינהן ועוד