צילום: צילום מסך חדשות 12

רייטינג

הקרב על הרייטינג: חדשות 12 בולטת במהדורות, מי בפריים טיים?

חדשות 12 ממשיכה להוביל בפער משמעותי בזירת החדשות, אך ברצועות הפריים טיים נרשמים פערים קטנים יותר, עם תחרות מפתיעה מצד תוכניות כמו הפטריוטים וקופה ראשית

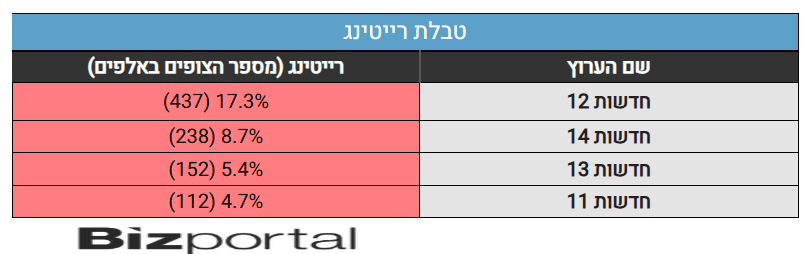

נתוני הרייטינג מציגים שוב את הקרב העיקש על צופי החדשות בישראל. חדשות 12 של קשת ממשיכה להוביל את המהדורות עם פער עצום של 17.3% רייטינג ו-437 אלף צופים. למרות הירידה בנתוני חדשות 13 (5.4% ו-152 אלף צופים), רשת שומרת על מקום שלישי אחרי הרייטינג העקבי שמציג ערוץ 14, עם נתון מרשים של 8.7% ו-238 אלף צופים. מנגד, כאן 11 עם 4.7% ממשיכה לשדר רחוקה מלהשפיע על המגרש המרכזי.

טבלת רייטינג

פריים טיים: הכוכב הבא לעומת השאר

בפריים טיים, קשת ממשיכה לשחק במגרש משלה עם הכוכב הבא שמוביל את הטבלה עם 18.7% רייטינג ו-476 אלף צופים. התוכנית מזכירה לכל מי ששכח מי שולט בפריים טיים בישראל. מנגד, משחקי השף של רשת (8.1%) ו-קופה ראשית של כאן 11 (8.9%) מפגינות ביצועים סבירים אך לא מאיימות על ההובלה.

- 5.צדקיהו 19/12/2024 00:36הגב לתגובה זוהתחקירים של דרוקר-מצויינים.

- 4.רק 14 (ל"ת)מני 18/12/2024 21:49הגב לתגובה זו

- סמיר 19/12/2024 00:34הגב לתגובה זוכל השבוע 12

- 3.חתואל 18/12/2024 12:04הגב לתגובה זולמען גיוס החרדים לצה"ל. המתועבים מנסים להשתמט.

- קפלניסט 19/12/2024 00:38הגב לתגובה זויביא לגיוס החרדים המשתמטים

- 2.בת אל 18/12/2024 12:03הגב לתגובה זוסיקור מאוזן

- מתושלח 19/12/2024 00:39הגב לתגובה זואלטרנטיבה ראויה

- מאוזן לפי קפלן (ל"ת)לירון 18/12/2024 21:49הגב לתגובה זו

- 1.משה זיכמך 18/12/2024 09:59הגב לתגובה זורק ערוץ 14 ניגמלתי מהשטויות והשקרים של ערוץ 12