אג"ח עם שעבוד ראשון בתשואה שנתית של 14% - יש דבר כזה?

מתחילת השנה, אג"ח של חברת הרץ פרופרטיס האמריקאית הנסחרות בבורסה בת"א נמצאות תחת סערה וסובלות מירידות חדות ועלייה חדה בתשואות שלהן לפדיון, המצביעות על חשש המשקיעים מיכולת החברה לשרוד את המשבר הנוכחי. אג"ח ב' של החברה המגובה בשעבוד ראשון על נדל"ן מניב עשויה להיות להערכתי להיות מעניינת להשקעה בתמחור הנוכחי למשקיע חובב ההרפתקאות.

כמה מילים על הרץ פרופרטיס

הרץ מתמחה בתחום המשרדים בארה"ב הנמצא בימים אלה תחת סערה מושלמת, עם ירידה חדה בביקושים וכן בתפוסות וכן קושי ממשי לממן מחדש הלוואות קייימות. בנוסף, לאור עליית סביבת הריבית לא מעט הלוואות בארה"ב המגובות בנכסי משרדים הגיעו לאחרונה לחדלות פירעון (גם של קבוצות איתנות פיננסית שהעדיפו לוותר על הנכסים האמורים ולא להביא עוד כסף טוב מהבית) ובעלי נכסים שנדרשים לממש נכסים לצורך הגדלת נזילות עושים זאת תוך מתן הנחות שיכולות להיות משמעותיות למול השווי ההוגן של אותם נכסים.

להרץ 2 סדרות אגח נסחרות. סדרה אחת ללא ביטחונות (דירוג (A-) אופק שלילי על ידי מדרוג) וסדרה שנייה המגובה בשעבוד ראשון על הנכס Brookhollow Central ביוסטון טקסס (דירוג A אופק שלילי על ידי מדרוג). לאור הסערה ואי הוודאות סביב החברה ותחום פעילותה, בימים אלה הייתה נמנע מהשקעה באגח ללא ביטחונות, למרות התשואה המאוד מפתה לפיה היא נסחרת (48%).

כמה מילים על הרץ סדרת אגח ב

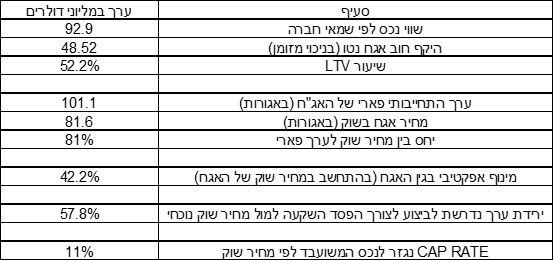

לפי מצגת עדכון שהחברה דווחה ב 4.6.23. השווי ההוגן שקבע שמאי החברה לנכס המשועבד לטובת בעלי אג"ח סדרה ב עומד על כ 92.9 מליון דולר והיקף האג"ח נטו (בניכוי פיקדונות ומזומן אצל הנאמן) עומד על 48.65 מליון דולר. ב 12 חודשים האחרונים שהסתיימו ב 31.3.23 הנכס ייצר תזרים תפעולי נקי של כ 4.5 מליון דולר (משקף CAP RATE של 4.8% על החלק המניב של הנכס למול שווי הוגן לפי שמאי) ושיעור התפוסה הנוכחי בנכס עומד על 62% בלבד.

בהתחשב בכך שאיגרות החוב סדרה ב נסחרות במחיר כ - 80% מהערך התחייבויותיי שלהן, המינוף האפקטיבי שרואה לנגד עיניו מי שרוכש את האגח במחיר הנוכחי עומד על כ 42% בלבד. כלומר שווי הנכס צריך לרדת בכ 58%! בשביל שיהיה הפסד של קרן אגח במחיר השוק הנוכחי.

להערכתי המדובר בתסריט קיצוני שעשוי בעתיד להתברר כהיסטרי. בכל מקרה, להערכתי בתשואה של כ 14% לשנה נראה שהמשוואה של הסיכון סיכוי היא לטובת המשקיעים.

תמונת הנכס לפי אתר האינטרנט של החברה

סיכונים בהשקעה

למרות התשואות הגבוהות לפיהן נסחרות אג"ח של החברה, הדירקטוריון אישר לאחרונה לחברה לחלק לבעלי מניותיה דיבידנד של כ 15 מליון דולר, אשר בסופו של דבר הופחת ל 7.5 מליון דולר מכוון שהחלוקה אותה החברה רצתה לבצע הייתה מביאה אותה להפרת אמות מידה פיננסיות. התנהלות זו איננה מצביעה על התנהלות שמרנית מצד ההנהלה והדירקטוריון בתקופה סוערת בשווקים.

- מינוף פי 25: ההימור של קרנות הגידור שעלול לטלטל את שוק האג"ח באירופה

- המספר היומי - 4.39% תשואת אג"ח אמריקאי ל-10 שנים. מתחילים לחשוש ממיתון?

מה שכן, יהיה מעניין לראות את הפרוטוקול של הדירקטוריון שאישר את חלוקת הדיבידנד האמורה. סביר כי במקרה והחברה אכן תגיע לחדלות פירעון כפי שהשוק חושש, אותם דירקטורים ושומרי הסף ידרשו לתת הסברים מפורטים כיצד אישרו לבצע את המהלך ואף עשויים להיתבע בגין אישור האמור.

לאור התשואות בהן נסחרות אגח של החברה, אין לה כיום יכולת אמיתית לבצע מחזור של חלויות האגח השוטפות והיא תלויה בנזילות הקיימת, התזרים שהיא מייצרת וכן במימוש נכסים (בסביבה לא סימפטית) לצורך יצירת עודפי נזילות ופירעון חלויות.

החברה נמצאת בסיכון ממשי עקב קושי במימון מחדש של הלוואות בנקאיות קיימות ועל פי דיווחיה היא נמצאת כיום בהליך הפרה כיום של הלוואה בגין הנכס Wells Fargo Tower. אי הגעה להסכמה מול הבנק עשויה לגרור את החברה להליך של חדלות פירעון.

לאחרונה (3.2023) הוארכה לחברה הלוואה גדולה (98.6 מליון דולר) בגין הנכס Gateway Center אבל רק עד 1.2024. כלומר בקרוב החברה תידרש לפעול לחדש גם הלוואה זו.

סקטור המשרדים בארה"ב נמצא בסייקל שלילי משמעותי.

הקושי להשכיר שטחים פנויים וכן סביבת הריבית הגבוהה שוחקת בצורה משמעותית את יכולת החברה לייצר תזרימים פנויים משמעותיים מפעילותה השוטפת.

- האג"ח של סימד נפל ל-29 אגורות - ההפסד במגדל יעלה

- תשואה של 16% בשנה באג"ח - על אגרות החוב שמזנקות ויורדות כמו מניות

הכותב משמש כבעלים וכמנכ"ל של חברת י.מ.ל.א. ייעוץ והשקעות בע"מ, אשר מתמחה בייעוץ וליווי חברות בנושאי גיוסי הון, הנפקות, ייעוץ וליווי בהליכי דירוג אשראי, בנקאות להשקעות, ייעוץ פיננסי ועסקי.

*** גילוי נאות: למועד זה הכותב מחזיק במישרין ובעקיפין באג"ח ב של חברת הרץ המוזכרת בכתבה. לכותב אין קשר עסקי כלשהו (לא בהווה ולא בעבר) עם החברה ו/או מי מבעלי השליטה בה ו/או עם חברות קשורות אליהן. והוא לא קיבל (ולא צפוי לקבל) שום תגמול משום גורם הקשור אליהן בגין הניתוח לעיל.

- 6.לרון 11/06/2023 06:13הגב לתגובה זוהעבירו המידע על הגילוי הנאות לגרינברג שלכם,כך ראוי לנהוג!

- 5.לרון 11/06/2023 06:10הגב לתגובה זוגילוי נאות,כל הכבוד!

- 4.התפוסה בנכס הזה נמוכה (ל"ת)אבאל'ה יודע הכי טוב 08/06/2023 12:39הגב לתגובה זו

- 3.אבו חמיד 08/06/2023 12:01הגב לתגובה זוקידומת 6 או 7 מלמטה, לדעתי, ולכן הייתי ממתין עם הרכישה. ובין כה צריך פיצוי קצת יותר רציני אם מגיעים להסדר והנייר תקוע בתיק שנתיים (אוליר ה, לדוגמה)

- 2.טדי 08/06/2023 11:09הגב לתגובה זומעניין מאוד. שווה להכניס אבל כמובן בתיק מפוזר. אחלה כתבה. כל הכבוד יעקב.

- טדי 08/06/2023 11:29הגב לתגובה זוכמובן שהתגובה שלי היא לא המלצת קניה או מכירה!

- 1.AA 08/06/2023 11:09הגב לתגובה זוHouston has the highest rate of vacant office space of any metro area in the country, with nearly 19 percent of all brick-and-mortar office spaces in the Bayou City sitting empty at the end of 2022, according to a new report from Yahoo! Finance.