תשואות האג"ח יורדות ב-0.1%-0.2% לשנה

הצהרת הנשיא הרצוג כי אנו "קרובים מתמיד להסכם פשרה מוסכם" בכל הקשור לרפורמה-מהפכה המשפטית, מרגיעה את השוק ומזניקה את המדדים. גם הדולר נחלש בחדות עם צניחה של כ-2%. אל שבינתיים יאיר לפיד ובני גנץ טוענים שהנשיא טועה ומטעה. העליות בשוק נחלשות, אבל הן עדיין משמעותיות.

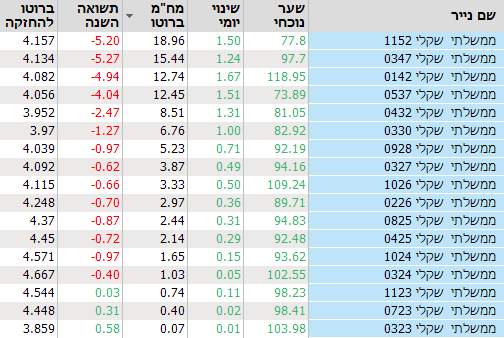

בד בבד, שוק האג"ח רושם עליות של עד 1.6% באגרות חוב הממשלתיות השקליות ל-13 שנים. העליות האלו מבטאות ירידה בתשואות הצפויות באגרות החוב להמשך. כשהשער עולה, הריבית הצפויה עליו יורדת וההיפך. העליות היום מבטאות ירידה בתשואה השנתית של 0.1-0.2%.

אגרות החוב במח"מ ל-8.5 שנים נסחרות בתשואה אפקטיבית ברוטו של 3.95%. לרוב - ככל שהמח"מ ארוך יותר, כך גם התשואה גבוהה יותר מכיוון שיש סיכון למשך זמן רב יותר בהחזקה של אגרות חוב ארוכות יותר. אבל בשל ההערכה שהריבית מתישהו (אחרי ההעלאות הקרובות) תחזור לרדת, יש משקיעים שמעדיפים לקבע כעת את התשואה באגרות חוב ארוכות מכיוון שהם צופים שאנחנו עוד שנה-שנה וחצי נהיה בריביות נמוכות יותר. ואם כך, עדיף לקבע תשואה של 4% באגרות חוב ארוכות של 12 ו-19 שנים, מאשר לחכות.

כאמור, השבועות האחרונים סוערים על רקע האווירה שנוצרה בעקבות הרפורמה וגלי ההדף המסוכנים לכלכלה. האג"ח השקלי מבטא את הסיכון שבמדינה ובשוק המקומי. הוא מבטא סיכונים פוליטיים, ביטחוניים וגם סיכוני ריבית. על רקע זינוק הדולר והגעתו ל-3.69 שקלים לדולר (כעת נחלש ל-3.59), החשש האינפלציה הדביקה גם ככה, תימשך יותר זמן, שהריבית תהיה גבוהה על פני זמן ממושך יותר ושהיא תמשיך עלות. הריבית עלתה לאחרונה ב-0.5%, לעומת ציפיות מוקדמות לעלייה של 0.25% מאחר שבנק ישראל היה נחוש לצנן את האינפלציה. הריבית היא הכוח החזק מול האינפלציה.