שטראוס: ההכנסות עלו ב-5% ל-2.75 מיליארד שקל; רווח נקי של 102 מ' שקל

ענקית המזון שטראוס שטראוס 1.19% מדווחת על תוצאותיה לרבעון השני של השנה. ההכנסות הסתכמו ב-2.75 מיליארד שקל לעומת 2.62 מיליארד שקל ברבעון המקביל, עלייה של 5%. הרווח הגולמי הסתכם ב-841 מיליון שקל (30.5% מההכנסות) לעומת 839 מיליון שקל (32% מההכנסות ברבעון המקביל.

שי באב"ד, נשיא ומנכ"ל שטראוס; קרדיט: יוסי וייס

הרווח התפעולי הסתכם ב-151 מיליון שקל לעומת 171 מיליון שקל ברבעון המקביל, ירידה של 10%. הרווח הנקי הסתכם ב-83 מיליון שקל לעומת 85 מיליון שקל ברבעון המקביל.

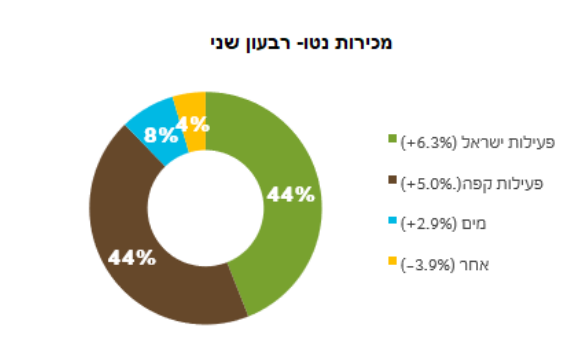

החברה ציינה כי הפעילות בישראל צמחה ברבעון בכ-6.3% והיוותה כ-44% מהמכירות ברבעון. פעילות הקפה צמחה ב-5% ברבעון והיוותה גם כן כ-44% מהמכירות, כאשר מגזר המים צמח ב-2.9% והיווה 8% מהמכירות.

התוצאות לפי מגזרים

שטראוס ישראל סיימה את הרבעון השני עם הכנסות של 1.2 מיליארד שקל, צמיחה של כ-6.3% מהרבעון המקביל אשתקד. הרווח התפעולי ברבעון השני עמד על כ-99 מיליון שקל, עלייה של כ-9.5%.

המכירות של מגזר בריאות ואיכות חיים ברבעון השני עמדו על 754 מיליון שקל, ללא שינוי מהרבעון המקביל אשתקד. הרווח התפעולי עמד על כ-92 מיליוני שקלים ברבעון, עלייה של כ-18.4% מהרבעון המקביל אשתקד.

המכירות של מגזר תענוג והנאה (חטיפים וממתקים) ברבעון השני עמדו על 271 מיליון שקל, עלייה של כ-24.8% מהרבעון המקביל אשתקד. פעילות המגזר רשמה הפסד של כ-12 מיליון שקל ברבעון השני. פעילות הממתקים עומדת על נתח שוק של 9.6% ברבעון השני, עלייה קלה מהרבעון הקודם.

- זינוק ברווחי שטראוס: הממתקים חזרו לרווח, פעילות הקפה בברזיל ממשיכה לצמוח

- שטראוס בדוחות: פעילות הקפה מזניקה את הרווח. תחלק דיבידנד של 250 מלש"ח

מגזר תענוג והנאה (קפה ישראל) סיים את הרבעון השני עם סך מכירות של 187 מיליון שקל ברבעון השני, עלייה של 10.7% מהרבעון המקביל אשתקד. הרווח תפעולי הסתכם ב-19 מיליון שקלים ברבעון השני, עלייה של כ-35.5%.

שטראוס קפה בינלאומי סיימה את הרבעון השני עם הכנסות של 1.2 מיליארד שקל, עלייה של כ-5% מהרבעון המקביל אשתקד. הרווח התפעולי של שטראוס קפה בינלאומי עמד על כ-61 מיליון שקלים ברבעון השני, ירידה של כ-20.8% מהרבעון המקביל אשתקד.

פעילות הקפה בברזיל (במונחי 50%) מסכמת את הרבעון השני עם הכנסות של כ-842 מיליון שקל ברבעון השני, עלייה של כ-7.6%. הרווח התפעולי הסתכם ב-38 מיליון שקל ברבעון השני, ירידה של כ-3.6% מהרבעון המקביל אשתקד.

פעילות הקפה ברוסיה ובאוקראינה מסכמת את הרבעון עם מכירות של כ-183 מיליון שקל ברבעון השני, עלייה של כ-6.8%. פעילות הקפה ברומניה מסכמת את הרבעון עם מכירות של 60 מיליון שקל, ירידה של כ-2% מהרבעון המקביל אשתקד. פעילות הקפה בפולין מסכמת את הרבעון עם מכירות של כ-102 מיליון שקל, עלייה של כ- 13.2%.

שטראוס מים מסכמת את הרבעון עם הכנסות של כ-210 מיליוני שקל, עלייה של כ-2.9% מהרבעון המקביל אשתקד. הרווחה תפעולי הסתכם ב-25 מיליון שקל ברבעון השני, עלייה של כ-5.3%.

- קסטרו פותחת חזית מול פוקס: ANTA הסינית תנסה לנגוס בנייקי

- פתאל גייסה מעל 500 מיליון יורו ממוסדיים לחיזוק הפעילות באירופה ובארה"ב

היקף המכירות של חברת סברה (במונחי 50%) ברבעון השני עמד על כ-110 מיליון שקל, ירידה של כ-5.5% מהרבעון המקביל אשתקד. ברבעון השני החברה רשמה הפסד תפעולי של כ-2 מיליון שקל.

חברת אובלה רשמה מכירות (במונחי 50%) של כ-17 מיליון שקלים ברבעון השני, ירידה של כ-0.2% מהרבעון המקביל אשתקד. אובלה רשמה הפסד תפעולי של כ-2 מיליון שקלים ברבעון השני.

"הקבוצה ממשיכה להציג צמיחה במרבית הפעילויות, ומתקדמת ביישום התכנית האסטרטגית למיקוד בפעילויות הליבה, בהשקעות ובפיתוח מנועי צמיחה שיובילו את הקבוצה בשנים הקרובות", מסר נשיא ומנכ"ל הקבוצה, שי באב"ד. "לצד צמיחה במכירות, הקבוצה ממשיכה להתמודד עם המשך מגמת העלייה במחירי חומרי הגלם, שמשפיעה על הרווחיות של הקבוצה. תעשיית המזון היא חלק משמעותי מכיפת הברזל האזרחית של מדינת ישראל. לקבוצת שטראוס מפעלים מהצפון ועד הדרום וביחד עם החקלאים שלנו, אנחנו מחויבים לשמור על ביטחון תזונתי ותעשייה ישראלית חזקה".

מניית שטראוס נסחרת לפי שווי של 6.7 מיליארד שקל אחרי ירידה של 13% מתחילת השנה ושל 29% ב-12 החודשים האחרונים.

- 6.להחליף המנכל ומייד 05/09/2024 22:10הגב לתגובה זוחסר נסיון בעולם העסקים, לא מבין את השוק, יהיר, חושב שהשמש זורחת לו מה.... אם לא יחליפו המנכל.. ישמיד את החברה.. באותו ניהול כושל כפי שמנוהלים משרדי האוצר והממשלה. אוכל חינם.. לא יכול לנהל חברה כלכלית

- 5.מי הטיפש שקונה חטיפי עלית בכזה מחיר? (ל"ת)שון 29/08/2024 11:53הגב לתגובה זו

- dw 29/08/2024 14:06הגב לתגובה זואני לא מכור. אני מסכים שתפוצ'יפס הוא חטיף טעים, אבל... כרגע בבית יש לי חטיפים של amica שהביאו שופרסל ופרינגלס שקניתי בפרשמרקט. קניתי אותם בדיל שהיה יותר אטרקטיבי מהצעת הערך של תפוצ'יפס ולכן הכסף נשאר אצלי (או יותר נכון עבר למתחרים) ושטראוס נשארה עם סחורה מתיישנת על המדף. סחורה שהיא חייבת למכור אחרת פג תוקף והיא תרשום הפסדים. לבחירתה. לעסק כזה אני לא חושב שמגיע מכפיל 16 ואני את השקל הבא של ההשקעות שלי מעדיף לנתב למניית בזן, המציעה לי ערך במכפיל 4, ולא למניית שטראוס היקרה, הנסחרת במכפיל 16. שטראוס לא יותר טובים מבזן. אם כבר אז להפך.

- דני54 23/09/2024 07:43כי אתה מפמפם אותה בכל התגובות. מעניין למה.

- 4.לא נשכח את העלאת המחירים במלחמה (ל"ת)יאיר 29/08/2024 11:52הגב לתגובה זו

- 3.מעלים מחירים בזמן מלחמה.בושה (ל"ת)כ.ד 29/08/2024 10:25הגב לתגובה זו

- dw 29/08/2024 12:16הגב לתגובה זוהמניה פשוט יקרה, ביחס לאלטרנטיבות השקעה אחרות שיש בת"א.

- רנן 29/08/2024 12:06הגב לתגובה זושטראוס עוד יתחרטו על מינוי מנכל גרוע, מחברה אהובה על כולם הפכה לשנואה על רובם

- 2.רפי 29/08/2024 09:31הגב לתגובה זולך תבין למה ?

- המנכל הרס את המותג עם כמה החלטות מטומטמות (ל"ת)תומר 29/08/2024 11:54הגב לתגובה זו

- dw 29/08/2024 11:51הגב לתגובה זובהנחת רווח שנתי של 400 מלשח המניה נסחרת לפי מכפיל 16. מה אטרקטיבי בזה??? המשקיע המקומי יכול לקנות את מניית בזן למשל, המרוויחה כפול (!) משטראוס ונסחרת בשווי של חצי (!) ממנה, כלומר לפי מכפיל 4. אז למה לשים כסף טוב על מניה יקרה, שגם איננה חברת הייטק צומחת? מניית שטראוס פשוט לא מעניינת, בהשוואה לניירות גדולים אחרים בת"א. גם בזק, ניו מד או דלק קבוצה נראות יותר אטרקטיביות להשקעה מאשר מניית שטראוס היקרה. לא שהחברה לא טובה, להפך, אבל המניה פשוט לא אטרקטיבית, בהשוואה לאלטרנטיבות השקעה אחרות בת"א.

- 1.סוחר ערך 29/08/2024 09:08הגב לתגובה זובהתחשב במצב תוצאות לא רעות בכלל.אפסייד של 30% לפחות.

- תסתכל בחברות המקבילות ותבין שהם בדרך לצניחה (ל"ת)שרביט 29/08/2024 11:55הגב לתגובה זו

- dw 29/08/2024 11:53הגב לתגובה זורוצה ערך? בשמחה. מניית בזן נסחרת בשווי של חצי משטראוס, ומרוויחה כפול ממנה. מכפיל 4. זה ערך. חד משמעי. שטראוס חברה טובה, ללא ספק, אבל ערך? היא לא.