טבע בתוצאות אמביוולנטיות - הכנסות מעל הצפי, הרווח מתחת לתחזית

חברת התרופות טבע 0.87% מדווחת על רווח של 0.6 דולר למניה על הכנסות של 3.85 מיליארד דולר - הרווח מתחת לתחזיות האנליסטים לרווח של 0.61 דולר למניה וההכנסות מעל התחזית ל-3.72 מיליארד דולר. אם תרצו טבע מוכרת יותר, אבל מרוויחה פחות - שיעורי הרווחיות בירידה.

ריצ'רד פרנסיס מנכ"ל טבע. צילומים: אלעד מלכה, סיון פרג'

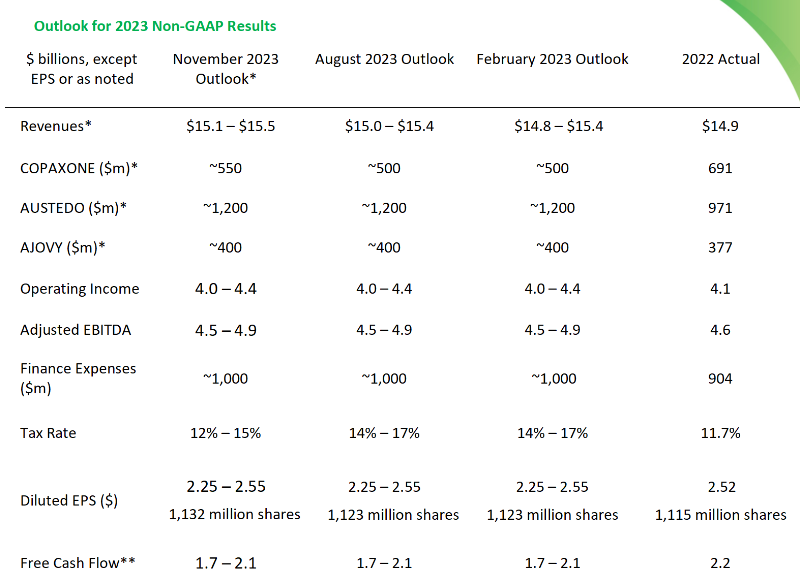

התחזית לשנה כולה עלתה ב-100 מיליון דולר לאמצע טווח של 15.3 מיליארד דולר. טבע אישררה את התחזיות לגבי שאר הנתונים. הרווח למניה יהיה השנה בין 2.25 דולר ל-2.55 דולר למניה, תזרים המזומנים החופשי יהיה בין 1.7 מיליארד דולר ל-2.1 מיליארד דולר. טבע נסחרת בכ-9 דולר, מכפיל רווח של עד 4.

העלאת תחזית ההכנסות על פניו מעודדת, אבל היא לא מתורגמת לעלייה ברווחים - לא בטוח שהשוק יאהב את זה. עם זאת, המוצרים האתיים גדלים בצורה נאה.

תזרים המזומנים שמפעילות שוטפת ברבעון הסתכם ב-5 מיליון דולר, ותזרים המזומנים החופשי עמד על 229 מיליון דולר. הרווח הגולמי הסתכם ב-1.85 מיליארד דולר (48.1% מההכנסות), עליה של 11% לעומת הרבעון המקביל בו עמד הרווח הגולמי על 1.67 מיליארד דולר (46.4% מההכנסות). ה-EBITDA המתואם עמד על 1.13 מיליארד דולר, עליה של 4% לעומת הרבעון המקביל בו עמד על 1.09 מיליארד דולר.

בהסתכלות על ביצועי התרופות השונות של החברה בצפון אמריקה, אוסטדו הראתה את הגידול המשמעותי ביותר במכירות לעומת הרבעון המקביל כשהכניסה לטבע 339 מיליון דולר לעומת 260 מיליון דולר ברבעון המקביל - עליה של 30%. באירופה התרופה שראתה את הגידול הכי משמעותי היא דווקא אג'ובי שהכניסה לטבע 41 מיליון דולר לעומת 30 מיליון דולר ברבעון המקביל - עליה של 36%. אג'ובי הראתה שיפור משמעותי גם בסגמנט השווקים הבינלאומיים, שכוללים גם את יפן החל מאוגוסט 2021, והכנסיה לטבע 12 מיליון דולר לעומת 6 מיליון דולר ברבעון המקביל - עליה של 113%.

ריצ'רד פרנסיס, נשיא ומנכ"ל טבע התייחס עם פרסום התוצאות למלחמה - "מאז מתקפת הטרור שבפקדה את ישראל בשבת השחורה ה-7 באוקטובר 2023, בטיחותם ורווחתם של העובדים והעובדות שלנו ניצבים בראש בסדר העדיפות של הדירקטוריון, צוות ההנהלה ושלי. כחברה בעלת שורשים עמוקים בישראל, אנו מוקירים תודה על החוסן, הדאגה והנחישות להמשיך לספק תרופות חיוניות למיליוני המטופלים שזקוקים להן ברחבי העולם ובישראל. נכון לעכשיו, הייצור שלנו לא הושפע, והגדלנו את האספקה של ציוד רפואי, תרומות מוצרים ופעילויות תמיכה נוספות".

באשר לתוצאות הפיננסיות ציין פרנסיס: "ברבעון השלישי, 2023, טבע סיפקה תוצאות חזקות, עם עליה של 7% בהכנסות במונחי מטבע מקומי, בהשוואה לרבעון המקביל אשתקד, לסך של 3.9 מיליארד דולר ארה"ב. המשך הביצועים הטובים של מנועי הצמיחה שלנוAUSTEDO® ו-AJOVY® וכן ביצועים טובים של התרופות הגנריות שלנו, סיפקו תוצאות טובות בכל הגיאוגרפיות בהן טבע פועלת. על רקע נתונים חזקים ויציבים אלה, אנו מעלים את תחזית ההכנסות שלנו לשנת 2023 בפעם השניה ברציפות.

- 4.שרון 08/11/2023 17:21הגב לתגובה זומשחקים במניה היום. חבל

- 3.הרווח מתחת לתחזית 08/11/2023 14:35הגב לתגובה זואני הייתי קורא לזה טווח השגיאה הסטטיסטית

- 2.פונטנצייל ענק לתיק מניות נערך (ל"ת)מירה 08/11/2023 14:33הגב לתגובה זו

- 1.הדרך ארוכה. בהצלחה. (ל"ת)08/11/2023 14:14הגב לתגובה זו