קרנות נאמנות - ילין לפידות בראש המגייסים, הראל ואלטשולר בפדיונות

תעשיית הקרנות השיגה תשואה חיובית של כ-0.7% בחודש מארס, אך בהמשך לתחילת החודש הקשה - ירידות בשווקים על רקע הלחימה באוקראינה, ופדיונות יחסית גדולים, סיכום התנועות של הציבור מצביע על פדיונות נטו של כ-2.2 מיליארד שקל (כולל תעשיית קרנות הסל). מתחילת השנה רשמה תעשיית קרנות הנאמנות פדיונות של כ-2 מיליארד שקל.

העלייה בריבית מסבה הפסדים בקרנות האג"ח

על פי בדיקת ביזפורטל, ההפסדים מתחילת השנה מסתכמים בממוצע בכ-1.5%, אם כי, יש שונות גדולה בין סוגי הקרנות והקטגוריות השונות. הקרנות המנייתיות בארץ בטריטוריה יחסית חיובית, הקרנות המנייתיות בחו"ל בהפסדים, קרנות האג"ח השקליות בהפסדים כאשר ככל שהקרן לתקופת זמן ארוכה יותר כך ההפסדים משמעותיים יותר.

למדור קרנות נאמנות של ביזפורטל

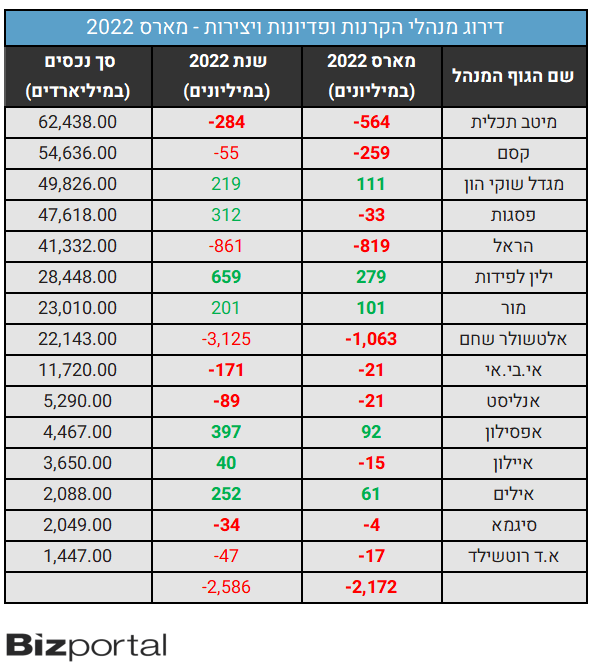

המנהלים הגדולים

הגוף הגדול בהיקף הכספים המנוהלים בתעשיית הקרנות הוא מיטב שמנהל 62.4 מיליארד שקל. מיטב ספג בחודש מארס פדיונות בסך של 564 מיליון שקל ונותר על אותו היקף כספי בדיוק כמו בסוף חודש פברואר בזכות התשואה המשוקללת בקרנות (כ-0.9%). הגוף השני קסם שסבלה במארס מפדיונות של 259 מיליון שקל וסגרה את החודש עם היקף נכסים של 54.6 מיליארד שקל.

מגדל שוקי הון במקום השלישי נהנתה מיצירות של 111 מיליון שקל בחודש מארס להיקף נכסים של 49.8 מיליארד שקל.

ילין לפידות שמנהלת רק קרנות מסורתיות (לא פסיביות וכספיות) נהנתה במארס מגיוסים של 279 מיליון שקל ובסה"כ גיוסים של 659 מיליון שקל מתחילת השנה - היא עומדת בראש המגייסים בתעשייה. שנייה לה, אפסילון עם גיוס של קרוב ל-400 מיליון שקל מתחילת השנה. מנגד, אלטשולר שחם המשיכה לאבד גובה - כ-1 מיליארד שקל במארס כשבסה"כ איבדה מתחילת השנה 3 מיליארד שקל להיקף נכסים של 22.1 מיליארד שקל.

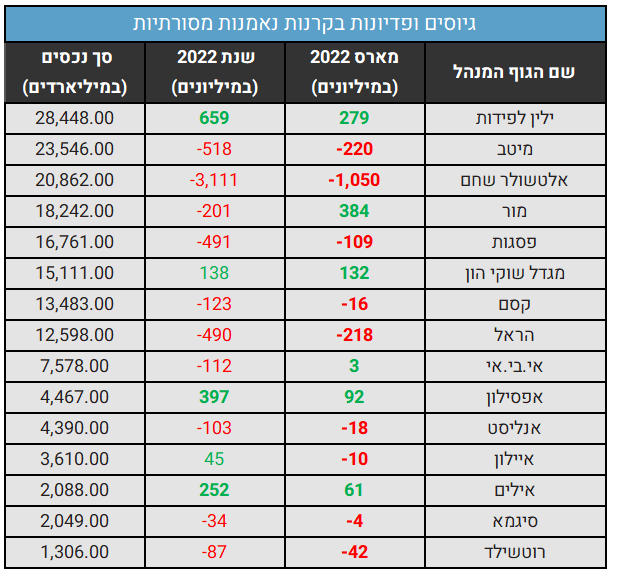

קרנות אקטיביות - ילין לפידות מוביל

קרנות הנאמנות נחשבות לאפיק הפופולארי ביותר להשקיע לטווח קצר ובינוני בשווקים הפיננסים. רוב הציבור לא מתמחה בהשקעה ישירה במניות ואגרות חוב, אם כי מסתבר כי בשנים האחרונות עלה היקף ההשקעות הישירות בבורסה באופן משמעותי כשעל פי ההערכות מעל ל-600 אלף איש משקיעים באופן ישיר בבורסה. ועדיין - הרוב כאמור משקיעים דרך קרנות נאמנות הסיבה היא הפשטות, הנזילות, המומחיות של ממנהלי הקרנות.

תעשיית הקרנות מחולקת באופן גס לשתיים - קרנות אקטיביות וקרנות פסיביות. קרנות אקטיביות הן קרנות מנוהלות שאמורות לייצר למחזיקים בהן תשואה עודפת על פני מדד הייחוס. בפועל, הן מתקשות לאורך זמן לייצר תשואה עודפת, אם כי, בשנים האחרונות הקרנות המנייתיות המקומיות מצליחות להרוויח מעט יותר ממדד הייחוס.

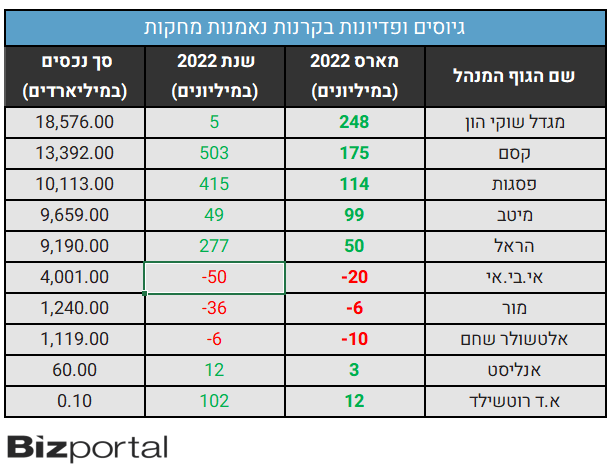

לצד הקרנות האקטיביות יש את הקרנות הפסיביות. הן אינן מנוהלות, אלא עוקבות אחרי המדדים. הרציונל - "אי אפשר להכות את המדד לאורך זמן, ואם כך - נשקיע ישירות במדד".

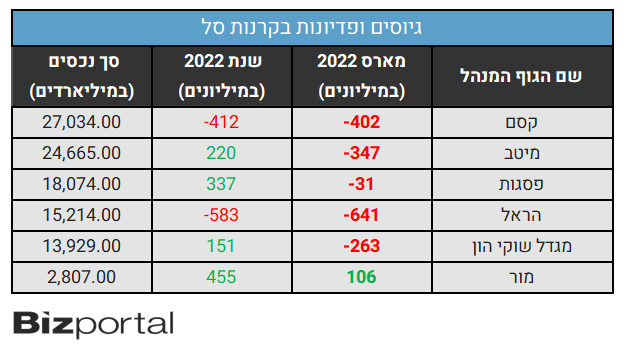

בולטת בתעשיית הקרנות הפסיביות - קסם של אקסלנס שבסיכום של הקרנות הפאסיביות והקרנות המחקות מובילה על פני מגדל ומיטב.

בחודש מארס בלטו הקרנות המחקות ביצירות כשמנגד, הקרנות סל סובלות מפדיונות.

- דירוג מנהלי קרנות הנאמנות - הגדולים, המגייסים ולאן עובר הכסף?

- לאן זורם הכסף: הציבור הסיט מעל 5 מיליארד שקל ממניות בישראל למניות בחו"ל ביולי

קרנות סל - קרנות נאמנות מסוג אחר

קרנות מחקות הן קרנות נאמנות לכל דבר והן אינן נסחרות בבורסה באופן שוטף כמו ניירות ערך כמו מניות ואגרות חוב. הרוכשים והמוכרים בעצם קונים לפי מחיר הוגן - מחיר כלכלי של יחידת ההשתתפות בקרן הנאמנות שמבטאת את שווי כל נכסיה חלקי מספר היחידות. מנגד, קרנות סל נסחרות בבורסה בדיוק כמו כל נייר ערך, יש להן בכל רגע נתון ביקוש והיצע (בספר הפקודות) והמשמעות היא שהן נזילות בכל רגע נתון. זה יתרון, אך מנגד בקרנות סל להבדיל מקרנות מחקות השער נקבע בשוק באופן שוטף ולא בהכרח מבטא את השווי ההוגן כפי שבקרנות המחקות.

- 1.מיקי 03/04/2022 19:35הגב לתגובה זויש רעיונות?