בנק ישראל: "חברות הנדל"ן המניב ירשמו ירידה ברווחים, חלקן גם הפסדי שיערוך"

בנק ישראל מצטרף לאזהרות שקראתם כאן בביזפורטל לא מעט פעמים בשנה האחרונה למשל כאן כאן וכאן) ויוצא בביקורת חריפה על חברות הנדל"ן המניב. הבנק המרכזי אמנם קובע שלא מדובר בבועה פיננסית אבל אומר שהחברות השתמשו בשיעורי היוון נמוכים בגלל הריבית האפסית וכעת הוא צופה ירידה משמעותית ברווחים ואף הפסדים בחלק מהחברות.

השוק כמובן לא פחות חכם מבנק ישראל ולא חיכה לדוח היציבות הפיננסית כדי לדעת את זה. השוק כבר גילם ירידה בשווי החברות, כאשר חתך בחצי השנה האחרונה את המניות בשיעורים של 20-60% (הגדולות כמו עזריאלי ומליסרון ירדו ב-19% וב-12% בהתאמה, ביג ירדה ב-29%, אלוני חץ מחקה 36%, נכסים ובנין 57%, הקטנות יותר מחקו גם הן אחוזים ניכרים. חברות מוטות חו"ל כמו ג'י סיטי, אפי נכסים מחקו כ-50%, אדגר וסאמיט ירדו ב-30%). השאלה היא האם מניות הנדל"ן המניב כבר ירדו מספיק. על פי בנק ישראל - לא בטוח.

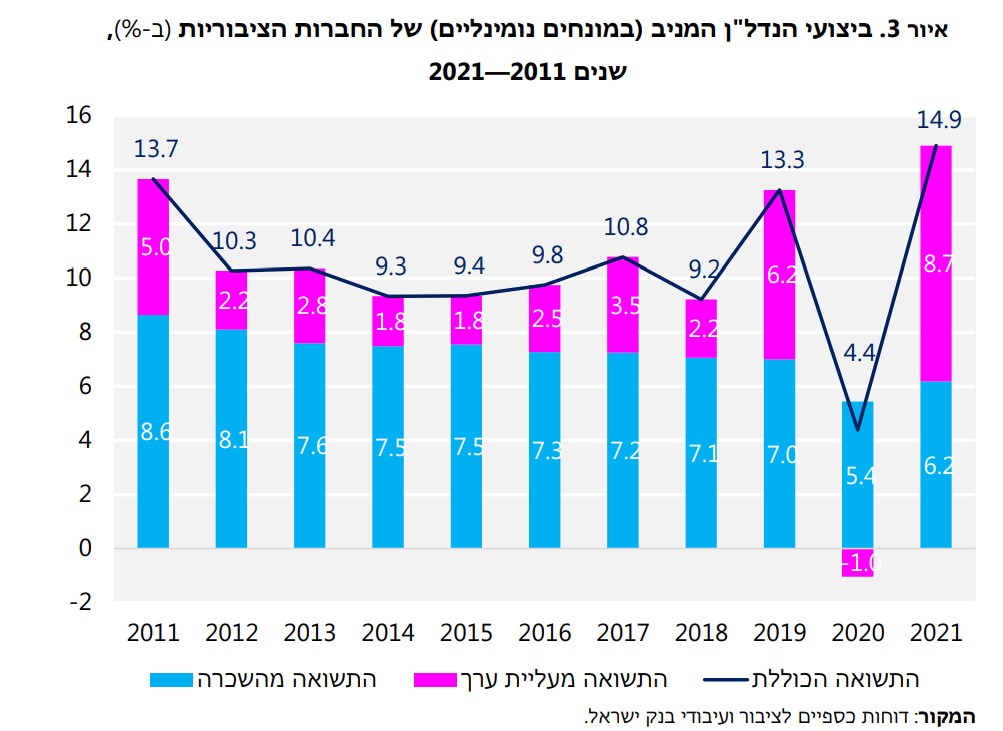

בכל מקרה, לדברי רו"ח איתי קדמי, חוקר הבנק שהכין את המסמך, "יש ירידה הדרגתית בתשואה מהשכרה", כאשר הוא מציין שהתשואה משיערוכי הנדל"ן אופיינה בשלוש השנים האחרונות בתנודתיות אבל "בשנת 2021 הייתה חריגה במיוחד, בהשוואה לעבר".

קדמי גם מציין שמחירי המניות עלו הרבה יותר מאשר התשואה על דמי השכירות - כלומר עלו יותר מהביצועים בפועל של החברות: "דמי השכירות החודשיים בפועל, אחד מגורמי היסוד החשובים בהערכות השווי, מסבירים רק באופן חלקי את השינויים בשווי הנכסים; בשנים האחרונות ניכרת מגמת עלייה ביחס שבין שווי הנכסים לבין דמי השכירות ליחידת שטח". לכן קובע בנק ישראל "שווי הנכסים מגלם ציפיות לצמיחה ולעליית ערך הנדל"ן, שאינן משתקפות בהכרח בחלק מגורמי היסוד (תקבולי השכירות בפועל)". אבל בבנק גם מסתייגים ומציינים שלא מדובר לדעתם בבועה: "במבחן סטטיסטי שערכנו לא מצאנו עדות להתנהגות בועתית בשווי הנדל"ן המניב".

בגרף המצורף ניתן לראות איך התשואה מהשכרה בשנת 2021 היוותה פחות מחצי מהתשואה בפועל של המניות.

החברות השתמשו במקדם היוון נמוך - וזה הזניק את התוצאות שלהן. עכשיו זה יתהפך

בבנק מבקרים כאמור את חברות הנדל"ן המניב, על השימוש בריבית היוון נמוכה מדי ואומרים שכעת ריבית ההיוון תעלה - ולכן החברות ירשמו ירידה ברווחים ואפילו הפסדים: "המתודולוגיה לשערוך נכסים בה משתמשות חברות הנדל"ן המניב הובילה לרווחיות מדווחת גבוהה לאורך השנים האחרונות, על רקע סביבת הריבית הנמוכה ששימשה כבסיס לחישוב שיעור ההיוון. עם העלייה בסביבת הריבית, שיעורי ההיוון צפויים לשוב לרמה גבוהה יותר, גם אם באופן הדרגתי, ובכך להביא לירידה ברווח החשבונאי ואף אפשרות לרישום הפסדים בחלק מהחברות".

מי שרמז לכך לאחרונה, גם אם בעקיפין הוא אבי ורטהיים, יו"ר אלוני חץ. "לא בטוח ששכר הדירה ידביק את העלייה באינפלציה" אמר והוסיף "אני לא בטוח שהשווקים או הפריפריה הקרובה כמו פתח תקווה וערים כאלה - יידעו לשלם על מדדים גבוהים".

חשוב לומר - בבנק ישראל חוששים מירידת ערך הנדל"ן שכן ההלוואות בתחום הן 15% מכל ההלוואות שהוציאו הבנקים. על פי הבנק, שווי האג"ח והמניות של החברות הציבוריות בענף מסתכם ב-108 מיליארד שקל ו-152 מיליארד שקל, בהתאמה (כרבע מהשוק הסחיר, ללא בנקים וביטוח).

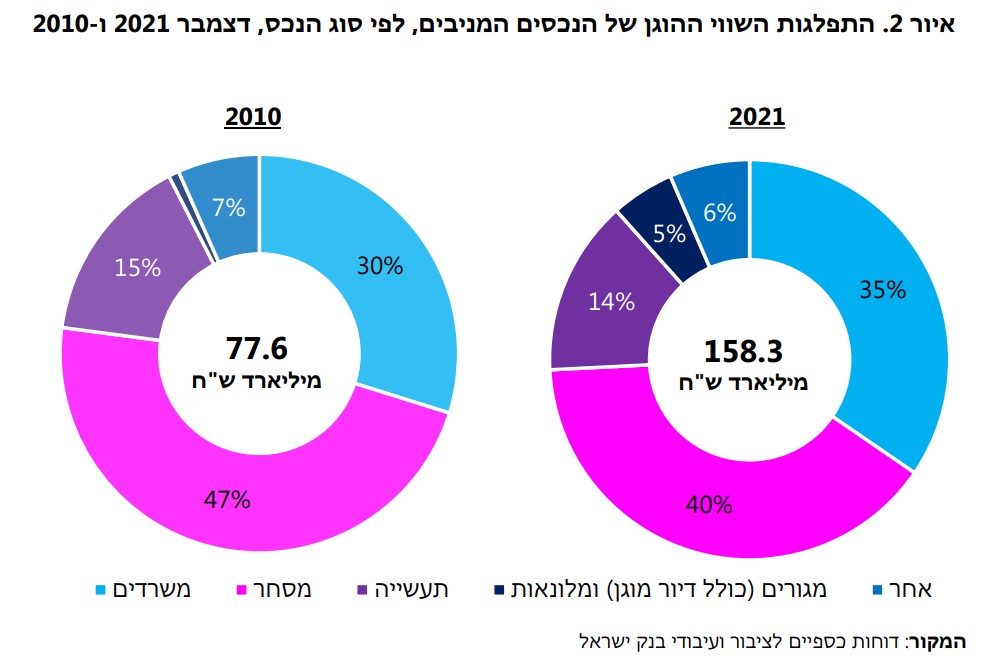

עוד מציינים בבנק, כי נכון לסוף 2021 החברות הציבוריות בישראל ניהלו נכסים מניבים בשווי של כ-160 מיליארד שקל, כאשר בין השנים 2010—2021 הוכפל שווי הנכסים שבבעלותן. עיקר הגידול (יותר מ-80%) מקורו בעליית ערך הנכסים, ואילו פחות מ-20% נובע מתוספת השטח להשכרה (במ"ר).

- רק 54% מבעלי העסקים מרוצים מהתנהלות הבנק כלפיהם

- כישלון בנק ישראל בשוק המט"ח: כשהתיאוריה גברה על היצואנים

וכאן ניתן לראות את הירידה במניות הנדל"ן המניב, לעומת הירידה במדדים-

- 7.רק לביזפורטל נקשיב (ל"ת)אבי 01/02/2023 17:29הגב לתגובה זו

- 6.חיים מירב 01/02/2023 16:25הגב לתגובה זולצערי אין שום חידוש. זה שהאינטרסנטים קבעו שהערכות נדל"ן לא יעשו ע"י היוון תזרימי מזומנים DCF אלא ע"י עסקאות שנעשו בסביבה ( ושלא ממש התרחשו לאחרונה) הובילו לפגיעה קשה. שכן, הריבית התחילה לעלות לא רק מהרבעון האחרון. אבל כל חגיגה, סופה להסתיים. מאחל לכל מעמד הביניים ולי שנוכל לרכוש דירה ראויה במקום הראוי לנו בלי לשלם כל כך הרבה משכורות בעבורה.

- 5.ממש מקשיב לאזהרות של ביזפורטל (ל"ת)אבי 01/02/2023 16:11הגב לתגובה זו

- 4.רבקה 01/02/2023 15:57הגב לתגובה זומצטערת, אבל אני לא מבינה.

- 3.אם כך אז למה לאשר מאזנים מקורקסים (ל"ת)גי אר 01/02/2023 15:45הגב לתגובה זו

- 2.לרון 01/02/2023 14:56הגב לתגובה זוכתובת לשיערוך מניות,בנק ישראל בבקשה תאמר גם מתי לקנות

- 1.רועי 01/02/2023 14:27הגב לתגובה זוהריבית האפסית במשך שנים רצופות זה פשע נגד האנושות מחקתם את מעמד הביניים

- ועדת חקירה ממלכתית לחקר התנהלות בנק ישראל (ל"ת)הפושעים לדין!! 01/02/2023 17:09הגב לתגובה זו

- רבקה 01/02/2023 18:09כל מה שבנק ישראל עושה זה לטובת העשירים והבנקים. הם לא עושים איזשהו דבר עבור האזרח "הממוצע" חוץ מלהרוס. המסקנה שצריך להגיע אליה היא, שבנק ישראל זה מוסד מיותר שצריך לסגור כמה שיותר מהר - לפני הנזק הבא שהוא יגרום.