קרנות השתלמות בפברואר- כלל בראש, ילין לפידות ואלטשולר שחם בתחתית; כמה הניבה קרן ההשתלמות שלך?

התשואה הממוצעת - 0.8%, כלל השתלמות עם תשואה של 1.2% ומובילה מתחילת השנה עם 2.7%

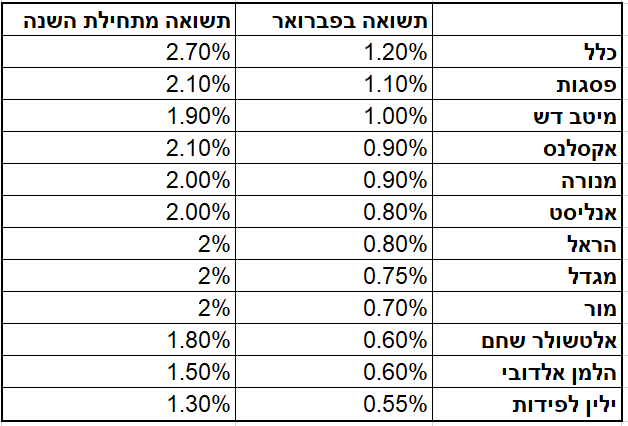

קרנות ההשתלמות במסלול כללי סיפקו בפברואר תשואה ממוצעת של 0.8%. קרן ההשתלמות של כלל המשיכה גם בפברואר להוביל עם תשואה של 1.2% והיא מובילה מתחילת השנה עם תשואה של 2.7%. התשואות הטובות בקרנות ההשתלמות הן המשך ישיר לתשואות החיוביות ב-2020.

שנת 2020 היתה מצוינת לתעשיית קרנות ההשתלמות עם תשואה ממוצעת של 5.5% באפיק הכללי. העליות בתשואות מיוחסות כמובן לעליות בשווקים: שנת 2020 היתה טובה בשוקי ההון וכך גם תחילת 2021. עם זאת, בשבוע האחרון של פברואר השווקים התחילו להתנדנד. מניות הטכנולוגיה איבדו קרוב ל-10% לפני שתיקנו ביום שישי האחרון, ועדיין מדובר על ירידה של כ-7% מהשיא. בהתאמה, גם הבורסות בעולם, לרבות בת"א ספגו ירידה מסוימת ובמקביל גם שוק אגרות החוב מבטא עלייה מסוימת בריביות מחשש לאינפלציה.

המשמעות היא שדווקא מי "שמשחק דפנסיבי" והצליח פחות בינואר-פברואר צפוי לייצר תשואה יחסית טובה אם השווקים ימשיכו להתנדנד בחודש מרץ.

המיקום של כלל בראש הדירוג החודש ומתחילת השנה לא מפתיע. כלל של השנתיים האחרונות שונה מאוד מכלל הישנה, כשבקבוצה נעשו שינויים פרסונליים בקרב האנשים שמנהלים בפועל את הכסף ומקבלים החלטות השקעה. השנה שעברה היתה טובה לכלל וגם את השנה הזו היא כאמור פותחת טוב. מנגד, המיקומים של ילין לפידות ואלטשולר שחם מאכזבים. ילין לפידות סובלים מתשואות חלשות בשנה האחרונה וזה ממשיך לתוך 2021, ואלטשולר שחם מתנדנדים בתשואות בחודשים האחרונים.

גם מור שהיתה הסיפור הגדול של השנה שעברה עם תשואה גבוהה, פתחה את השנה בתשואות ממוצעות.

דירוג קרנות ההשתלמות:

מדריך: קרנות השתלמות - בעיקר יתרונות

השקעה לטווח ארוך - בעיקר במניות

רוב הכסף של הציבור המחזיק קרנות השתלמות נמצא בקרנות השתלמות כלליות. מדובר בקרנות שיש בהן רכיב של מניות אך בעיקר רכיב של אג"ח. אגרות חוב נתפסות כפחות תנודתיות (מה שלא תמיד נכון), וכך התיק נשאר יותר מאוזן, אלא שזה סותר את הגישה של השקעה לטווח בינוני-ארוך.

המחקרים ארוכי הטווח מראים שכדאי להשקיע דווקא במניות והן נותנות את התשואה הטובה ביותר לאורך זמן. בכל נקודת זמן של כניסה להשקעה, אם תצאו אחרי זמן ממושך אתם צפויים להרוויח - לא תמיד, לא בכל מקום (יפן חריגה מבחינה זו), אבל ברוב הגדול מאוד של המקרים - המניות מספקות תשואה עודפת משמעותית על פני כל מכשיר השקעה אחר.

בהסתמך על ההנחה הזו, הרי שמי שחוסך/ משקיע לטווח בינוני-ארוך בקרן השתלמות צריך להשקיע במניות. אז נכון שקרנות השתלמות הן בהגדרה השקעה לטווח של לפחות שש שנים (אחרי 6 שנים הן נזילות), אבל ממש לא חייבים לפדות את קרן ההשתלמות מיד לאחר 6 שנים. אפשר להמשיך להחזיק בה למשך שנים ארוכות וליהנות מתשואות טובות, ובזכות הטבות המס יש ציבור גדול שממשיך להשקיע בהן לטווחים ארוכים (ובצדק).

- קרנות ההשתלמות - המנצחות והמפסידות ביולי; מה עשתה הקרן שלכם?

- ילין לפידות אג"ח ישראל: בעשירון העליון השנה

- 7.דניאל 07/03/2021 18:29הגב לתגובה זוקופת הגמל הכי טובה בישראל היא-קופת התגמולים של פקידי בנק לאומי

- 6.משה 07/03/2021 17:45הגב לתגובה זויותר . הנשים טובות בלחפש תגברים בכל מיני מזימות על הט...... ולהוציא מהגברים הרבה כסף מנצלות את מעמדן ומינן. לכבוש גברים חזקים ולקחת מהם תכסף ולחפש ספונסרים .גולדדיגריות מושג הזוי שמפיל הרבה גברים .בזה הן טובות .

- 5.אידיוט 07/03/2021 15:02הגב לתגובה זוצריך לבחון את התשואה של קרנות ההשתלמות של בתי ההשקעות לתווך ארוך כמה שיותר.

- 4.יודע 07/03/2021 13:36הגב לתגובה זוחבל שלקח לקברניטי כלל להבין מאוחר את חוסר ההבנה של הצוות הקודם, בראשות מנהלת ההשקעות הראשית.

- מרק 15/03/2021 16:24הגב לתגובה זושנדע לברוח.

- 3.חיים 07/03/2021 10:36הגב לתגובה זומעדיף להשתייך לבית השקעות יציב שגם אם היא לא במקום הראשון בחודש מסויים אבל שנתית היא מובילה ושאפשר ליסמוךעל המקצועיות שלה

- נובח סידרתי 10/03/2021 17:16הגב לתגובה זועל ציר זמן התשואות די פח, דמי ניהול גבוהים (אף בשמיים). אם אין צפי למשיכה פתאומית - צריך להסתכל על תשואות על ציר זמן.

- דורי 08/03/2021 15:26הגב לתגובה זונדרש לקבוע שבמידה ובית השקעות מסיים ב3 המקומות האחרונים דמי ניהול שיגבו יחתכו ב50 אחוז. ילין לפידות ללא בושה לוקחים ממני 0.75 עוד חודש הם אחרונים חותם על הטפסים למעבר לקרן אחרת

- לך (ל"ת)אא 08/03/2021 21:15

- אריק 07/03/2021 21:33הגב לתגובה זופעם אתה צודק, חלקם עברו לעבוד במור השקעות

- 2.אלטשולר שחם גדולים מידי והשנה יסיימו גרוע מאד 07/03/2021 09:44הגב לתגובה זואלטשולר שחם גדולים מידי והשנה יסיימו גרוע מאד

- 1.פוקסי 07/03/2021 08:06הגב לתגובה זוסיימתי בין האחרונים

- אידיוט 07/03/2021 20:18הגב לתגובה זומה הקשר ? לא שמרת על כוחות שלך לאורך זמן.

- הקשר הוא שמי שנוצץ לפרקי זמן קצרים, לא שווה לאורך שנים (ל"ת)לא הבנת 10/03/2021 14:36