איך הופכים 10 מיליון שקל ל-200 מיליון שקל - מאת ברק רוזן

חברת אביב ארלון שהיתה בשליטה של משפחת אביב היא חברת נדל"ן מניב שפועלת בארה"ב וסרביה. משפחת אביב החליטה לממש את הנכסים ולהחזיר את המזומנים שיווצרו לבעלי המניות.

במקביל להחלטה זו, פעלה משפחת אביב עם ברק רוזן ואסי טוכמאייר, בעלי השליטה בישראל קנדה ישראל קנדה -3.01% , להעברת השליטה על השלד שיוותר אחרי מכירת הנכסים. זה קצת כמו להקדים את המאוחר, אבל מסתבר שזה אפשרי. יצרו מסגרת משפטית חיצונית לחברה הנסחרת שהתזרימים של המימושים יגיעו אליה ויועברו לבעלי המניות ואת השלד הבורסאי מכרו (וכפו מכירה על בעלי מניות אחרים במסגרת הסדר) לרוזן וטוכמאייר.

השניים קנו את השליטה ב-10 מיליון שקל לפי שווי של 11 מיליון שקל במחיר למניה של מתחת ל-30 אגורות:

המניה בשוק התרוממה כנראה גם בשל 'פרמיית רוזן וטוכמאייר', כשהזינוקים בימים האחרונים מתודלקים בהנפקה פרטית לפי מחיר של 6 שקל למניה. אביב ארלון תנפיק במחיר הגבוה פי 20 מהמחיר שזה עתה רכשו-קיבלו רוזן וטוכמאייר. זאת ועוד - ההנפקה "למקורבים". הנפקה פרטית היא מבחירה, זו לא הנפקה כפויה, זה לא מחיר כפוי. זה גרם למחיר השוק לזנק פי כמה עד ל-1.6 שקל למניה. אבל עדיין רחוק מה-6 שקלים. אז איך זה ייתכן? איך זה ייתכן שמקורבים קונים בפי 20 ממחיר הכניסה של רוזן וטוכמאייר ופי 4 ממחיר השוק?

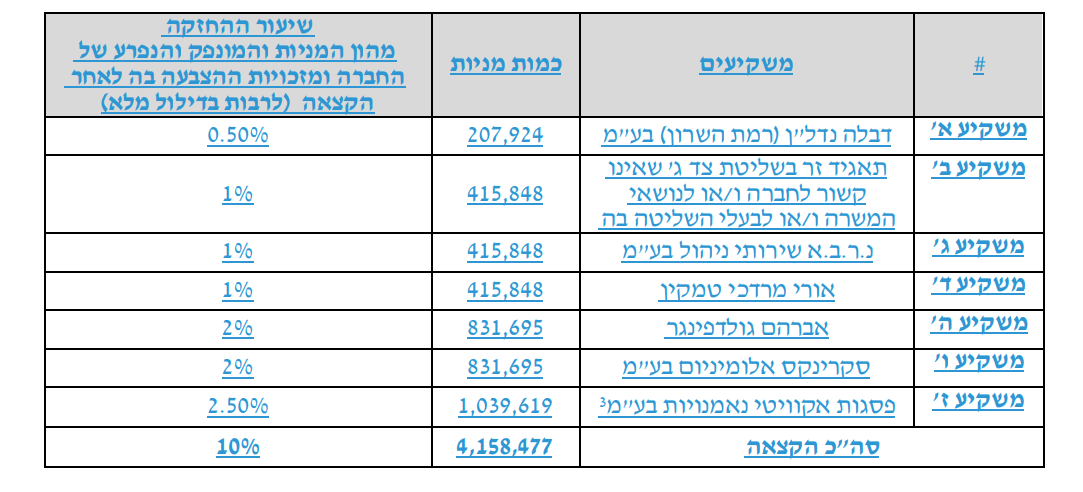

בסה"כ תגייס אביב ארלון 24 מיליון שקל בתמורה ל-105 ממניותיה. הנה המשתתפים בהנפקה הפרטית:

ברור לנו שיש כאן סיפור - ייתכן שמדובר באמון מאוד גדול של המשתתפים בהנפקה לאור ההצלחה של רוזן וטוכמאייר בישראל קנדה, למרות שבשנה האחרונה המצב התהפך, ולמרות הכישלון הגדול בהשקעה בנורסטאר-ג'י סיטי, שהובילה להפסדים של מאות מיליוני שקלים (להרחבה לחצו כאן). ייתכן שהם מריחים שהפעילות הזו תהיה שווה פי כמה וכמה. מה שבטוח שיש כאן סיפור מטורף של איך לייצר יש מאין. איך הפך רוזן השקעה של 10 מיליון שקל בשלד בורסאי להשקעה ששווה 200 מיליון שקל. ואת כל זה הוא עשה - מבלי לעשות עדיין כלום.

- 15.יואל מלאומי 24/12/2022 02:17הגב לתגובה זוככה הכל מתנהל..פירמידה

- 14.שרם 22/12/2022 00:55הגב לתגובה זוברור שיש כאן טריק פיננסי לא בטוח שכשר. אנשים הגונים לא מתקרבים להשקעה כזו.

- במקום שיש כסףאל תחפש אנשים הגונים (ל"ת)בכר 22/12/2022 07:43הגב לתגובה זו

- 13.לבן הארמי 21/12/2022 21:44הגב לתגובה זואיפה מ״ה איפה רשות ניע איפה רקות שוק ההון ביטוח והחיסכון איפה

- 12.מומחה 21/12/2022 15:03הגב לתגובה זולא ברור מה ההנחה הסמויה "בתחקיר" שאתם מפרסמים? כולם השקיעו מרצון, לא? ואיך זה כלכך שונה מכל מהות ה SPACים שגייסו מילארדי דולרים רק על בסיס היכולת של הספונסר לאתר עסקים מעניינים בהמשך הדרך לאחר הגיוס.

- אנונימי 21/12/2022 19:02הגב לתגובה זובשל אי הבנתך הבסיסית את הכתוב עדיף שלא תגיב.לא מחמיא לך

- בן 21/12/2022 16:31הגב לתגובה זובספאק יש לך אפשרות לצאת אם חברת היעד לא נראית לך. אם רוזן יחליט לפנות לתחום שהמשקיעים לא יאהבו, אז מחיר המניה יפול. לא תינתן למחזיקים הזכות שיש בספאק לצאת במחיר העלות. לכן אם סביר לדעתך להניח שמשקיע לא רכש את המניות בשוק בזול אלא יתעקש לרכוש אותן ביוקר בהנפקה פרטית?

- וראינו איך סיפור הספאקים נגמר (ל"ת)אודי 21/12/2022 16:14הגב לתגובה זו

- 11.מריח ישראבלוף (ל"ת)רון 21/12/2022 14:57הגב לתגובה זו

- 10.סטיב 21/12/2022 13:44הגב לתגובה זומחכים לפריירים - כרגיל !

- 9.די אי אן 21/12/2022 11:59הגב לתגובה זומקרה חוזר לדי אן אי

- 8.תרגילי מס? 21/12/2022 11:49הגב לתגובה זואפשרות. לכאורה

- 7.לא לשכוח 21/12/2022 11:37הגב לתגובה זוהפשרת יחידיות דיור מתחם גלילות

- 6.שמעון 21/12/2022 11:33הגב לתגובה זואיפה רשות ניע ?

- 5.כנעני 21/12/2022 11:02הגב לתגובה זובשלב ג מחקים למטומטמים שיקנו את המניות והרי לכם עבודה עברית

- 4.סוחר על 21/12/2022 10:53הגב לתגובה זוהלבנות.

- 3.לא מבין למה לקנות בפי ארבע (ל"ת)21/12/2022 10:10הגב לתגובה זו

- 2.מבין2 21/12/2022 10:05הגב לתגובה זובישראל לא יקבלו אגורה. בגלל זה עדיף להשקיע שם

- 1.איפה הרשות לנירות ערך? יש גם מוסדיים שם? (ל"ת)קרן 21/12/2022 09:59הגב לתגובה זו