מנייתיות: האם עדיף לבחור באסטרטגיה (ערך\צמיחה) או לתת חופש למנהל?

חלפו מעל חמישה חודשים מאז סקרנו לאחרונה את תחום הקרנות המנייתיות. למרות עליות יפות בשווקי העולם בשוק הישראלי דווקא נרשמו ירידות בחמשת החודשים האלו עקב חוסר היציבות והקונפליקט הפוליטי-משפטי. מנהלים טובים נבחנים גם, ואולי בעיקר, בתקופות קשות. להפסיד פחות בתקופות קשות חשוב לא פחות מלהרוויח יותר בתקופות טובות. ננסה אם כן לראות איך החודשים האחרונים השפיעו על הדרוגים לעומת המצב לפני חמישה חודשים.

>>> למדור קרנות הנאמנות של ביזפורטל

בשוק ההון ישנן אסטרטגיות השקעה שונות. יש כאלה שמעדיפים מניות ערך, אחרים מעדיפים מניות צמיחה (להרחבה על ההבדל בין שני הסוגים). יש כאלה המתמקדים במניות שמחלקות דיבידנד באופן קבוע, ואחרים מנסים לתפוס מניות במומנטום. ישנן קרנות שמציעות התמקדות בהשקעות בעזרת אסטרטגיות מן הסוג הזה. ישנה אסטרטגיה נוספת: תן למנהל הקרן להחליט כראות עיניו באיזה מניות להשקיע בלי הכוונה כלשהי. מעניין לבדוק מה עבד מבין האסטרגיות הללו.

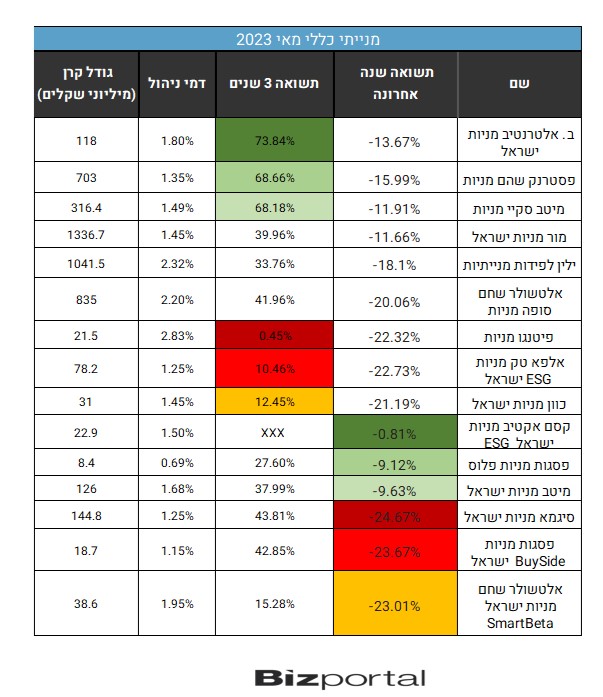

כדי לבחון את זה נציג שתי טבלאות. בראשונה, כמו לפני חמישה חודשים, לקחנו את קבוצת הקרנות המנייתיות הקלאסיות, כלומר שאינן מתמקדות בשום קטגוריה שהיא, בין אם לפי גודל שוק של המניות (מיד קאפ, לארג' קאפ, מניות יתר וכדו') בין אם בשוק מסויים (נדל"ן, פיננסים וכו'), מניות צמיחה, ערך או מניות דיבידנד, מומנטום או כל תת סיווג מעין זה שמגביל את חופש הפעולה של מנהלי הקרנות. כן הכנסנו את קרנות ה-ESG שלוקחות בחשבון שיקולים סביבתיים ואתיים. הטבלה השניה מציגה את כל הקרנות המשקיעות לפי אחת מארבע האסטרגיות שציינו: ערך, צמיחה, דיבידנד, מומנטם.

בטבלה הראשונה אנו מציגים את שלוש הקרנות המצטיינות בתחום הזמן של שנה ושלוש שנים, הגרועות ביותר בזמן הזה וגם את שלושת הקרנות הגדולות בקטגוריה.

נתחיל מהגדולות. כמו לפני חמישה חודשים, ילין לפידות מנייתית ומור מניות ישראל הן הגדולות ביותר. השלישית היא אלטשולר שחם סופה מניות. כמו לפני חמישה חודשים גם הפעם הקרנות האלו לא בולטות לחיוב מבחינת התשואות. היקף הנכסים המנוהלים בכל אחת מהקרנות האלו ירד בכמה מאות מיליוני שקלים, לפחות חלק מהירידה מיוחס לירידות בשוק.

השוואה בין טווח הזמן של שלוש שנים לזה של שנה מגלה שאף קרן לא מובילה או מופיעה במקומות האחרונים בשני טווחי הזמן. כלומר יש חוסר עקביות מסוים בהישגים של מנהלי הקרנות. כל מנהל קרן יתקשה להיות הטוב ביותר שנה אחר שנה. קסם אקטיב מניות ישראל ESG בולטת בטווחי הזמן הקצרים. גם לפני חמישה חודשים היא הייתה המובילה בטווח הזמן הקצר יותר, וגם בשנה האחרונה היא זו שהצטיינה, או שמא עדיף לומר – הפסידה הכי מעט. למעשה היא היחידה שלא הפסידה כמעט בשנה האחרונה, כשכל שאר הקרנות הפסידו בין 9% ל-23%.

ב. אלטרנטיב תפסה את ראשות הטבלה בטווח הזמן של שלוש שנים. לאחרונה גילינו שחברת ההשקעות הקטנה יחסית משיגה ביצועים לא רעים בארבע הקרנות אותן היא מנהלת. יחד עם זאת היא דוגמה נוספת לקושי "לנצח" לאורך זמן. היא לא נכנסה למצטיינות מתחילת שנה (אם כי היא לא מאד רחוקה מהן), ולא בהשוואה שעשינו לאחרונה ביחס לרבעון הראשון של השנה, לא במנייתיות ולא באגחיות. יחד עם זאת עדיין מדובר באחד מבתי ההשקעות הבולטים בשנים האחרונות.

- נאוי חילקה דיבידנד בטעות - ועכשיו מחזיקי האג"ח מקבלים עילת פירעון מיידי

- המניה שזינקה היום ב-11% - דוחות ורכישה שכנעו את השוק

פסטרנק שהם מניות ומיטב סקיי גם מציגות עקביות טובה יחסית. הן תופסות את המקום השני והשלישי (עם הבדלים זניחים ביניהן), והיו בין שלוש המובילות גם בבדיקה שעשינו בנובמבר. למרות הביצועים הטובים יחסית שתי הקרנות ירדו מבחינת היקף נכסים. למיטב יש גם קרן נוספת בשלוש המובילות בשנה האחרונה. עקביות במקומות האחרונים מציגה כוון מניות שגם נחתכה בכ-35% מבחינת היקף הנכסים המנוהלים.

בית ההשקעות פסגות מצליח להיות מהטובים והגרועים בשנה האחרונה – תופעה שחוזרת על עצמה כבר מספר פעמים במספר בתי השקעות. פעם שעברה זו הייתה קסם אקטיב. מדובר באותו בית השקעות שמציג קרנות כמעט זהות מבחינת מדיניות הקרן הרשמית, אך נוקט בהשקעות שונות לחלוטין שמביאות לפערים בולטים בתוצאות.

לסיום נציין לרעה את פיטנגו מניות שמלבד היותה הגרועה ביותר בשלוש השנים האחרונות גם גובה את דמי הניהול הגבוהים ביותר בקטגוריה – 2.83%. בשלוש השנים האחרונות הקרן השיאה למחזיקיה תשואה מדהימה של 0.45%. בכל השלוש שנים ביחד. איילון מניות גם נמצאת גבוה על סקאלת הגרידיות, וגם היא ללא קבלות. 2.74%, מכספכם ילך לטובת מנהלי הקרן מדי שנה, אם תבחרו משום מה להשקיע בקרן בינונית ללא שום קבלות. עוד ברשימת הגובות מעל 2% - ילין לפידות מנייתית (השניה בגודלה בקטגוריה), אי.בי.אי מניות, אלטשולר שחם סופה מניות (השלישית), אזימוט מניות, אנליסט מניות ותמיר פישמן מניות. למותר לציין שאף אחת מהן לא מצטיינת מבחינת התשואות.

אסטרטגיות השקעה

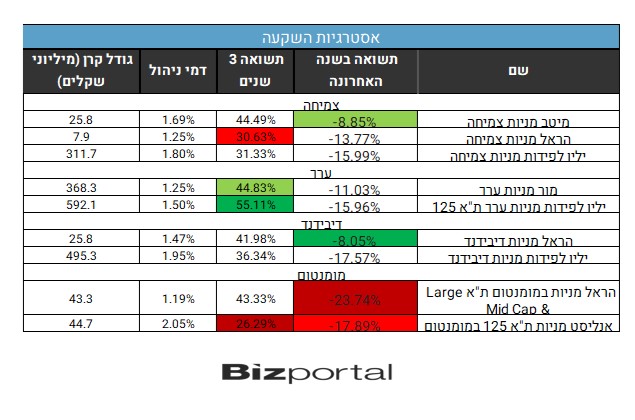

כאמור, ישנן מספר קרנות שמצהירות בשמן שהן מתמקדות באסטרטגיות השקעה מסוימות. מצאנו חמש קרנות שמשקיעות בשיטת הערך על פי שמן, ושלוש שבוחרות באסטרטגיית הצמיחה. יחד עם זאת שלוש מהקרנות המשקיעות במניות ערך טרם מילאו את שנתן כמו גם אחת מקרנות הצמיחה. 3 קרנות נוספות משקיעות במניות דיבידנד – אסטרטגיית שדומה מבחינה מסוימת להשקעות ערך. שתי קרנות כאלו כבר מילאו את שנתן (ואחת טרם). אסטרטגית השקעה נוספת היא "מומנטום", כלומר ניסיון לתפוס מניות שנמצאות במומנטום חיובי, בדרך כלל דומה למה שקרוי ניתוח טכני. גם פה יש שתי קרנות שקיימות יותר משנה ועוד אחת שפחות משנה. מה עשו הקרנות האלו בשנה ובשלוש השנים האחרונות? כמה מצליחות האסטרגיות השונות? להלן הטבלה:

- האם הפתרון של "אגד קרנות" משתלם בטווח הארוך?

- פוקוס מניות עקפה את הענף בטווחים הארוכים, אבל מתקשה מתחילת השנה - הנה 77 המניות המעודפות שלה

הדבר הבולט ביותר בטבלה הוא שאין יתרון בולט לאסטרטגיה כלשהי, לא אחת על פני השניה, ולא ביחס לקרנות הכלליות יותר. קרן הצמיחה של מיטב וקרן הדיבידנד של הראל היו מתבלטות לטובה בטווח הזמן של שנה בקטגוריה הכללית עם הפסדים נמוכים יחסית, אך בשאר המקרים אין בולטות לטובה ולא לרעה. ברוב מוחלט של המקרים שבדקנו הקרנות שמנסות להשקיע לפי אסטרטגיה מסוימת היו מתברגות במרכז הטבלה.

בהשוואה בין שתי האסטרגיות המתחרות, ערך וצמיחה, מניות הערך הצליחו מעט טוב יותר בשלוש שנים. בשנה האחרונה אין שונות מובהקת. מניות ה"מומנטום" הן הגרועות ביותר בשנה האחרונה, ואחת מהן היא הגרועה ביותר בשלוש שנים. המסקנה היא שכנראה עדיף פשוט לתת למנהלים להשקיע כראות עיניהם ללא מחויבות לאסטרטגיה מסוימת. נסייג ביחס לשתי ההערות האחרונות, כלומר בין בהשוואה לשאר הקרנות ובין בהשוואה בין ערך לצמיחה, שמדובר במדגם מאד קטן של קרנות, שתיים או שלוש בכל קטגוריה כך שקשה להסיק מסקנות נחרצות.

כמו בכל תחום שמור וילין לפידות נוגעות בו, הקרנות שלהן הן הגדולות ביותר בפער גם בקרנות המשקיעות לפי אסטרטגיה מסוימת. כל אחת מהן מנהלת מאות מיליוני שקלים. אף קרן שאין לה בשם ילין לפידות או מור לא מנהלת יותר מ-45 מיליון שקל.

גם במקרה זה, הקרן הגרועה ביותר בשלוש השנים האחרונות, אנליסט מניות ת"א 125 במומנטום, גובה את דמי הניהול הגבוהים ביותר – 2.05% בשנה.

- 7.לרון 08/05/2023 09:15הגב לתגובה זובנק ישראל ,נומי נומי,התעורר ומזהיר מהסיכון בפינטק,להזכירכם פינטק= צמיחה

- 6.אורי 08/05/2023 08:42הגב לתגובה זובארץ. בנוסף לשוק קטן ולא מעניין.

- 5.לרון 08/05/2023 08:39הגב לתגובה זויש אפשרות "לשרטט" את הצמיחה עם ETF הפוכות כמו SARK,אצלנו זה לא קיים

- 4.לרון 08/05/2023 08:35הגב לתגובה זועם הסיכון שבצידה מתאימה אחרי ירידות ניכרות כמו ARKK בשער 39

- 3.לרון 08/05/2023 08:33הגב לתגובה זוכתבות כאלו אינן עוזרות במיוחד כי ברור שאינן מנתחות עתיד,והעבר הוא עבר

- 2.לרון 08/05/2023 08:30הגב לתגובה זו"משלמות" בפידיונות,המתוחכמים יודעים לא לרוץ אחרי הצלחת עבר

- 1.לרון 08/05/2023 08:28הגב לתגובה זוושאר סופרלטיבים דומים דורשים שימת לב יתרה כי הסיכון בהם גבוה