האג"ח המיועדות הצילו את התשואות בפנסיה; מבחן הפנסיה, ההשתלמות והגמל להשקעה ב-2022

שנת 2022 לא הייתה קלה בשווקים, ירידות משמעותיות של 20-30% בוול סטריט. בארץ הירידות היו מתונות יותר 10-12% במדדים המובילים. אף אחד לא יודע לתזמן את השוק ולהעריך מתי השוק יעלה או ירד. גם בתי ההשקעות הגדולים לא יודעים - כולם טעו בהערכות שלהם בשנה שחלפה. בתחילת השנה כולם דיברו על עליות, אבל זה לא קרה. הבורסה חשבה אחרת. בפועל, כל בתי ההשקעות ניסו לצאת מהשנה האחרונה עם כמה שפחות נזק. הם לא יקטינו לאפס את הרכיב המנייתי (כי זה מה שעולה הכי הרבה לאורך זמן). הם גם לא ויתרו על האג"ח למרות שהיה ברור שאין שם תשואה ואין מה לחפש שם. כך שבשורה התחתונה - בתי ההשקעות לא התחרו ביניהם על מי ייתן את התשואה הטובה ביותר בשנה האחרונה, אלא על מי יפסיד הכי פחות כסף בשנה האחרונה.

ובכל זאת, אפשר לראות הבדל משמעותי בין הביצועים של קרנות הפנסיה לבין קרנות ההשתלמות וקופות הגמל להשקעה: קרנות הפנסיה במסלול הכללי ירדו רק ב-5% בעוד קרנות ההשתלמות וקופות הגמל להשקעה איבדו 8-9%.

למנהלי הפנסיה יש מזל - המדינה נותנת להם מתנה של אג"ח מיועדות (המנגנון מתחלף ל'הבטחת תשואה' אבל זה כמעט אותו דבר). המדינה מבטיחה תשואה של 5% על 30% מהפנסיה, לא משנה מה יקרה בשוק ההון (זה אגב סבסוד לעשירים, אלה שיש להם יותר כסף בפנסיה). לא בטוח שצריך לתת את המתנה הזו למוסדיים, כי זה גורם להם לבינוניות ופחות להתאמץ בשבילכם, אבל המדינה לא רוצה לקחת סיכון שהפנסיות ייפגעו יותר מדי ולכן היא מגינה על החוסכים (זה בעצם עוד מיסוי על הציבור, כי אתם הרי משלמים את זה במס הכנסה).

החיסכון הפנסיוני הוא כנראה החיסכון הכספי הגדול ביותר שיהיה לרוב האנשים, כאשר כלל האצבע אומר שכדי לקבל פנסיה חודשית של כ-8.3 אלף שקל בחודש צריך לחסוך כ-2 מיליון שקל בקרן הפנסיה במהלך שנות העבודה. ככל שעובדים פחות שנים בדרך - מפסידים שנות חיסכון, וזה עלול להיות משמעותי בזמן הפרישה. ובכל זאת, כאשר חוסכים לטווח ארוך, הרבה פחות משנה מה קורה בדרך, בחודש אחד או בשנה אחת.

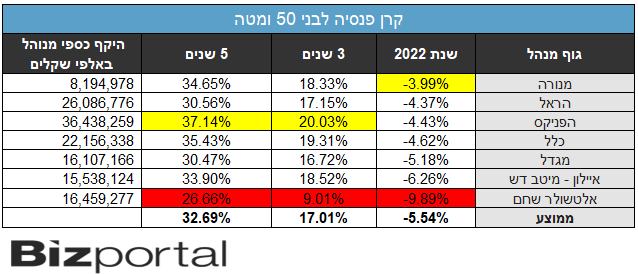

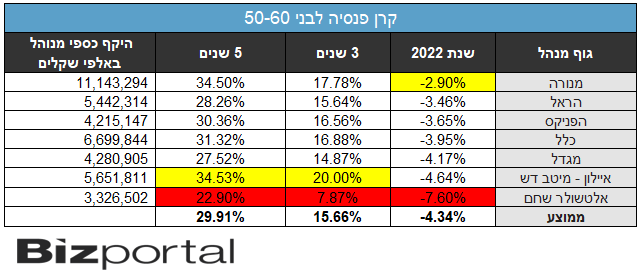

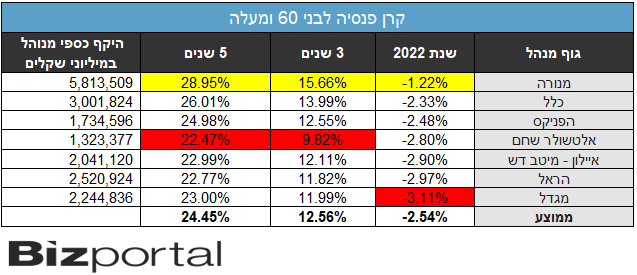

להלן ביצועי ביצועי קרנות הפנסיה במסלולים השונים:

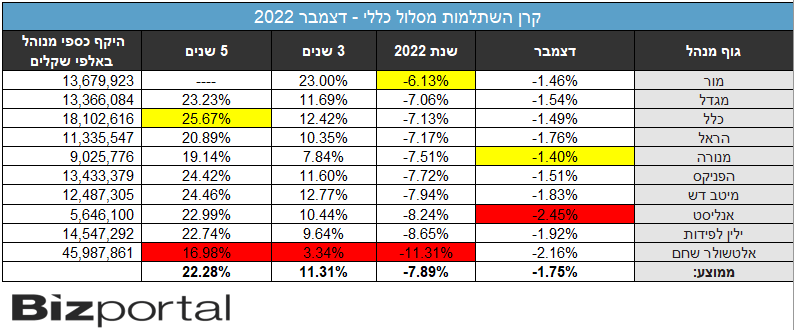

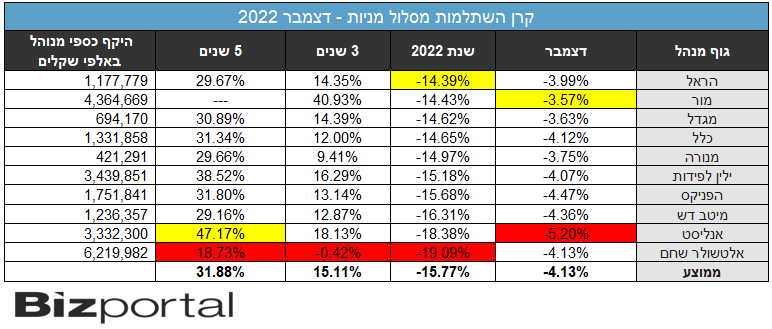

המוצר שנחשב אולי לנחשק ביותר הוא קרן ההשתלמות. מדובר במוצר בו מפקיד המעסיק כ-7.5% והעובד כ-2.5% נוספים ולאחר כ-6 שנים הוא פטור ממס רווח הון לכל מטרה וללא הגבלה. כיום תקרת ההפקדה עומדת על 18,854 שקלים לשכיר ועל 19,920 לעצמאי.

להלן ביצועי קרנות ההשתלמות בבתי ההשקעות השונים:

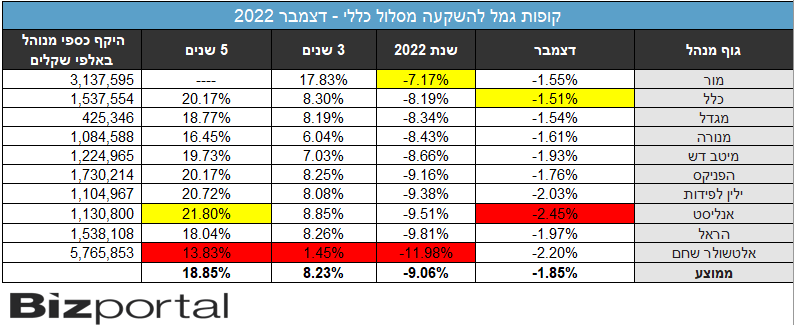

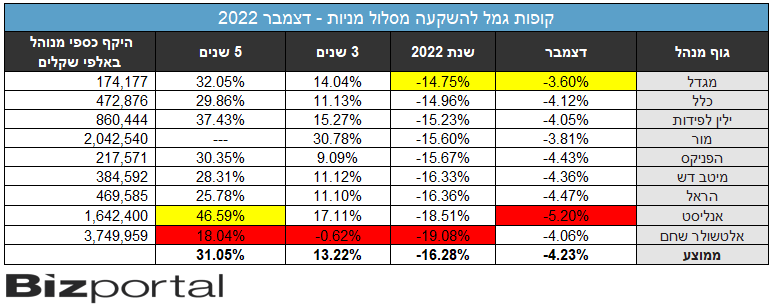

קופות גמל להשקעה הן מוצר שפרץ לחיינו לפני כ-6 שנים וצברו פופולאריות רבה. הן מאפשרות הפקדה שנתי של עד 72,616 שקל בשנה (נכון לשנת 2023) ופטורות ממס רווח הון בתנאי שתשמשנה כקצבה חודשית לאחר גיל 60.

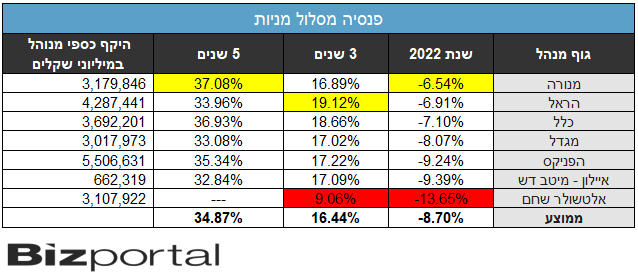

להלן ביצועי קופות הגמל להשקעה בבתי ההשקעות השונים:

- משיכה לפני גיל פרישה: הקנס, החריגים ומתי זה בכל זאת נכון

- שלושת רבדי הפנסיה: ביטוח לאומי, פנסיה תעסוקתית וחיסכון פרטי

נזכיר כי 2022 הייתה שנה קשה בשווקים. האינפלציה שהרימה ראש אחרי שנתיים של עליות נאות בשוקי המניות, הכניסה לפעולה את הבנקים המרכזיים בכל העולם. הפד' האמריקאי ובנק ישראל - שני הבנקים העיקריים הרלוונטיים לישראל - העלו את הריבית לאור נתוני אינפלציה גבוהים - 5.3% בישראל ו-6.5% בארה"ב (ירידה משיא של 9.1% בארה"ב).

- 4.נתונים לא נכונים על שני מיליון מקבלים 10 אלף לא 8 אלף (ל"ת)בוב 18/01/2023 07:40הגב לתגובה זו

- 3.א 16/01/2023 18:02הגב לתגובה זווהורדת דמי ניהול מטעה רבים ותמימים, אלה אינן! "התשואות"

- 2.שאול WWE 16/01/2023 16:03הגב לתגובה זועוד שנה ועוד שנה הזמן הוא גלגל ענק ומחר עוד יום שממרומיו נדאה למרחק. מעגל נפתח בכל שנה ומעגל נסלח בכל שנה ואם דבר לא השתנה מחר ודאי נצחק.

- 1.אלטשולר וואוו , השם שישמור (ל"ת)דן 16/01/2023 15:41הגב לתגובה זו