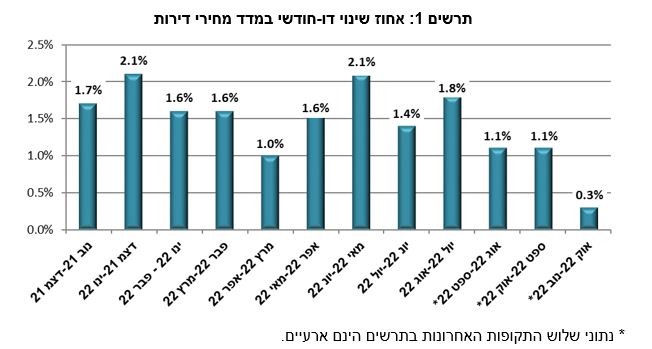

נעצרה העלייה במחירי הדיור: עלו ב-0.3% בלבד; האינפלציה: 5.3% בשנת 2022

בשורה טובה לציבור - העלאת ריבית בנק ישראל אכן עוצרת את העלייה במחירי הדיור - הסברנו לפני יותר משנה שהשינוי בשוק הדיור יגיע רק כשהריבית במשק תעלה. מחירי הדיור עלו בחודש דצמבר ב-0.3% בלבד (אחרי עליות של 1-2% בכל חודש בשנה האחרונה) והשלימו עליה שנתית של 18.8%. נכון, זו עדיין לא ירידת מחירים אבל זה כבר באוויר. מעבר לכך, נתוני הלמ"ס הם בעיכוב של חודש, כלומר מדובר בשינוי במחירים של העסקאות בחודשים אוקטובר-נובמבר. בחודש הבא יש סיכוי טוב לעצירה מוחלטת בעליית המחירים.

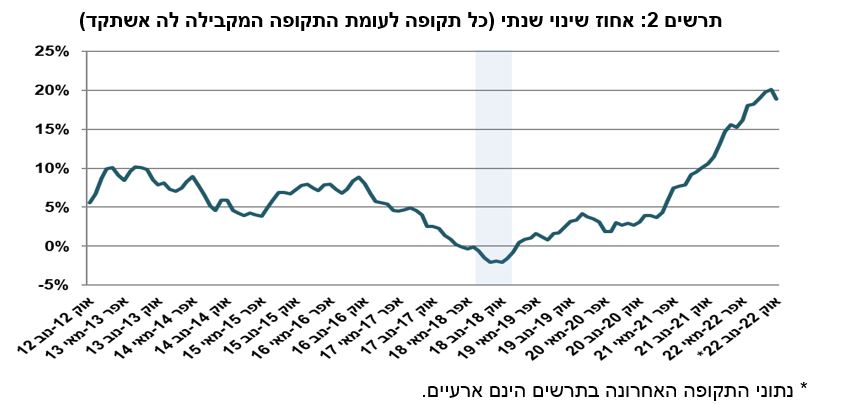

לא מאמינים שמחירי הדיור יכולים לרדת? על פי הלמ"ס: "התמתנות משמעותית קודמת בקצב עליית המחירים החלה בשנת 2016 עד כדי ירידות מחירים בשלושת הרבעונים האחרונים של שנת 2018". הנה הגרף:

לא מאמינים שמחירי הדיור יכולים לרדת? על פי הלמ"ס: "התמתנות משמעותית קודמת בקצב עליית המחירים החלה בשנת 2016 עד כדי ירידות מחירים בשלושת הרבעונים האחרונים של שנת 2018". הנה הגרף:

ירידה של 2.4% בדירות חדשות, בניכוי עסקאות בסבסוד ממשלתי - כבר עכשיו

כאשר מפלחים את הנתונים בחלוקה לדירות חדשות רואים ירידה של 2.4% במחירי הדירות החדשות. על פי הלמ"ס מחירי הדירות החדשות ירדו ב-0.9% בחודשים אוקטובר-נובמבר, אבל כאשר מנכים את העסקאות בתמיכה ממשלתית - מדובר על ירידה של 2.4%.

ירידה של 2.4% בדירות חדשות, בניכוי עסקאות בסבסוד ממשלתי - כבר עכשיו

כאשר מפלחים את הנתונים בחלוקה לדירות חדשות רואים ירידה של 2.4% במחירי הדירות החדשות. על פי הלמ"ס מחירי הדירות החדשות ירדו ב-0.9% בחודשים אוקטובר-נובמבר, אבל כאשר מנכים את העסקאות בתמיכה ממשלתית - מדובר על ירידה של 2.4%.

היכן ירדו המחירים?

במחוזות צפון, מרכז ודרום כבר נרשמו ירידות מחירים: על פי הלשכה המרכזית לסטטיסטיקה, בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים אוקטובר – נובמבר 2022 לעומת החודשים ספטמבר– אוקטובר 2022, נמצאו שינויי המחירים הבאים: ירושלים (2.4%), צפון (0.9%-), חיפה (1.9%), מרכז (0.6%-), תל אביב (0.9%) ודרום (1.4%-).

בהשוואה לתקופה המקבילה אשתקד, אוקטובר– נובמבר 2022, לעומת אוקטובר– נובמבר 2021, נרשמו עליות מחירים בכל המחוזות: צפון (21.7%), מרכז (21.0%), חיפה (20.1%), תל אביב (18.0%), דרום (16.3%) וירושלים (15.9%).

שכר דירה - המשך עליה של 8.2% למחליפי דירות

סעיף שכר דירה עלה ב-0.4%. אבל עבור שוכרים שחידשו חוזה נרשמה עליה של 4.4% ועבור השוכרים החדשים (דירות במדגם בהן הייתה תחלופת שוכר) המחירים עלו ב-8.2%.

היכן ירדו המחירים?

במחוזות צפון, מרכז ודרום כבר נרשמו ירידות מחירים: על פי הלשכה המרכזית לסטטיסטיקה, בפילוח שינויי מחירי הדירות לפי מחוזות בחודשים אוקטובר – נובמבר 2022 לעומת החודשים ספטמבר– אוקטובר 2022, נמצאו שינויי המחירים הבאים: ירושלים (2.4%), צפון (0.9%-), חיפה (1.9%), מרכז (0.6%-), תל אביב (0.9%) ודרום (1.4%-).

בהשוואה לתקופה המקבילה אשתקד, אוקטובר– נובמבר 2022, לעומת אוקטובר– נובמבר 2021, נרשמו עליות מחירים בכל המחוזות: צפון (21.7%), מרכז (21.0%), חיפה (20.1%), תל אביב (18.0%), דרום (16.3%) וירושלים (15.9%).

שכר דירה - המשך עליה של 8.2% למחליפי דירות

סעיף שכר דירה עלה ב-0.4%. אבל עבור שוכרים שחידשו חוזה נרשמה עליה של 4.4% ועבור השוכרים החדשים (דירות במדגם בהן הייתה תחלופת שוכר) המחירים עלו ב-8.2%.

ובחזרה למדד המחירים לצרכן - מדד המחירים לצרכן עלה בחודש דצמבר 2022 ב-0.3% והשלים עלייה שנתית של 5.3%. עליות מחירים בולטות בחודש דצמבר נרשמו בסעיפי: תחבורה ב-1.1%, דיור ושירותים רפואיים ב-0.6% כל אחד ותחזוקת הדירה שעלה ב-0.2%. ירידות מחירים בולטות נרשמו בסעיפי: פירות וירקות טריים שירדו ב-2.8%, תרבות ובידור שירד ב- 1.4%, הלבשה והנעלה שירד ב-1.0% וריהוט וציוד לבית שירד ב-0.7%.

בשנה כולה נרשמו עליות מחירים משמעותיות בתחומי תחבורה ותקשורת ב-9.2%, דיור ב-6.3% תחזוקת הדירה ב- 5.7% ומזון ב-3.6%. ירידת מחירים של 4.6% נרשמה בשנת 2022 בסעיף הלבשה והנעלה.

>>> למחשבון מדד המחירים לצרכן

>>> למחשבון מדד תשומות הבנייה

גם מדד מחירי תשומות בבנייה למגורים - ללא שינוי

מדד מחירי תשומות בבנייה למגורים נותר ללא שינוי בחודש דצמבר 2022. בשנת 2022 (דצמבר 2022 לעומת דצמבר 2021) עלה מדד מחירי תשומה בבנייה למגורים ב-4.8%, בשל העליה במחירי חומרים ומוצרים ב-9.2% שכירת ציוד ברכב ב-3.0% ובמחירי שכר העבודה ב-1.1%.

מבין החומרים והמוצרים עלו במיוחד בחודש דצמבר 2022 מחירי מיזוג אוויר (ב-4.9%), איטום (ב-2.3%) ואריחי קיר ורצפה (ב-2.1%).

לעומת זאת, ירדו מחירי רשתות ברזל (ב-3.0%) ומחירי ברזל לבנייה (ב-1.1%).

מדד מחירי שכר עבודה המשולם עבור המועסקים בענף עלה ב-0.2% בחודש דצמבר 2022.

מדד המחירים של תפוקת התעשייה ליעדים מקומיים

בחודש דצמבר 2022 ירד מדד המחירים של תפוקת התעשייה ליעדים מקומיים ב-1.8% והמדד לא דלקים ירד ב-0.5%. בשנת 2022 (דצמבר 2022 לעומת דצמבר 2021) עלה מדד מחירי תפוקת התעשייה ב-8.6% והמדד ללא דלקים עלה ב-5.4%.

החודש ירדו בעיקר מחירי מוצרי נפט מזוקק (ב-10.4%), מוצרי הלבשה (ב-7.0%), מוצרי מתכת (ב-3.6%), מוצרי עץ, פרט לרהיטים (ב-1.9%) וטקסטיל (ב-1.7%). לעומת זאת, עלו מחירי ציוד חשמלי (ב-2.0%), כלי רכב מנועיים ונגררים (ב-1.4%) ונייר ומוצריו (ב-1.2%)

ומה לגבי החלטת הריבית הבאה של בנק ישראל?

הבנק המרכזי צפוי לקבל את החלטת הריבית הבאה שלו ב-20 בפברואר, כלומר אחרי פרסום נתון נוסף של מדד המחירים לצרכן, כך שבנק ישראל יוכל להתחשב גם בנתון הבא לפני החלטת הריבית. כזכור, ריבית בנק ישראל עלתה בתחילת החודש ל-3.75% וריבית הפריים עומדת על 5.25%.

נתון נוסף שישפיע על בנק ישראל היא החלטת הריבית של הפד', הבנק המרכזי בארה"ב. הוא צפוי להעלות את הריבית בתחילת חודש פברואר. בשוק צופים המשך האטה בקצב העלאת הריבית ל-0.25%. הריבית בארה"ב נמצאת כעת בטווח של 4.25-4.5%.

יוני פנינג אסטרטג ראשי חדר עסקאות בבנק מזרחי טפחות אומר כי "גם בחודש הבא נצפה ליציבות בנתון האינפלציה, ולהעלאת ריבית של רבע האחוז בפברואר. מפה והלאה, נצפה להתמתנות ניכרת בסביבת האינפלציה, אשר תסייע לקבע את הריבית ברמה של 4.0%. ניסיון העבר מראה כי תקופות יציבות בריבית, לאחר רצף של העלאות, אינן נוטות להימשך הרבה זמן, ומסתיימות ברצף הורדות ריבית נחוש".

הנה מה שאמרנו לפני יותר משנה - מחירי הדיור בישראל ייעצרו לא בגלל אף תוכנית ממשלתית, אלא רק כאשר בנק ישראל יעלה את הריבית, והנה זה מה שקורה בפועל:

ובחזרה למדד המחירים לצרכן - מדד המחירים לצרכן עלה בחודש דצמבר 2022 ב-0.3% והשלים עלייה שנתית של 5.3%. עליות מחירים בולטות בחודש דצמבר נרשמו בסעיפי: תחבורה ב-1.1%, דיור ושירותים רפואיים ב-0.6% כל אחד ותחזוקת הדירה שעלה ב-0.2%. ירידות מחירים בולטות נרשמו בסעיפי: פירות וירקות טריים שירדו ב-2.8%, תרבות ובידור שירד ב- 1.4%, הלבשה והנעלה שירד ב-1.0% וריהוט וציוד לבית שירד ב-0.7%.

בשנה כולה נרשמו עליות מחירים משמעותיות בתחומי תחבורה ותקשורת ב-9.2%, דיור ב-6.3% תחזוקת הדירה ב- 5.7% ומזון ב-3.6%. ירידת מחירים של 4.6% נרשמה בשנת 2022 בסעיף הלבשה והנעלה.

>>> למחשבון מדד המחירים לצרכן

>>> למחשבון מדד תשומות הבנייה

גם מדד מחירי תשומות בבנייה למגורים - ללא שינוי

מדד מחירי תשומות בבנייה למגורים נותר ללא שינוי בחודש דצמבר 2022. בשנת 2022 (דצמבר 2022 לעומת דצמבר 2021) עלה מדד מחירי תשומה בבנייה למגורים ב-4.8%, בשל העליה במחירי חומרים ומוצרים ב-9.2% שכירת ציוד ברכב ב-3.0% ובמחירי שכר העבודה ב-1.1%.

מבין החומרים והמוצרים עלו במיוחד בחודש דצמבר 2022 מחירי מיזוג אוויר (ב-4.9%), איטום (ב-2.3%) ואריחי קיר ורצפה (ב-2.1%).

לעומת זאת, ירדו מחירי רשתות ברזל (ב-3.0%) ומחירי ברזל לבנייה (ב-1.1%).

מדד מחירי שכר עבודה המשולם עבור המועסקים בענף עלה ב-0.2% בחודש דצמבר 2022.

מדד המחירים של תפוקת התעשייה ליעדים מקומיים

בחודש דצמבר 2022 ירד מדד המחירים של תפוקת התעשייה ליעדים מקומיים ב-1.8% והמדד לא דלקים ירד ב-0.5%. בשנת 2022 (דצמבר 2022 לעומת דצמבר 2021) עלה מדד מחירי תפוקת התעשייה ב-8.6% והמדד ללא דלקים עלה ב-5.4%.

החודש ירדו בעיקר מחירי מוצרי נפט מזוקק (ב-10.4%), מוצרי הלבשה (ב-7.0%), מוצרי מתכת (ב-3.6%), מוצרי עץ, פרט לרהיטים (ב-1.9%) וטקסטיל (ב-1.7%). לעומת זאת, עלו מחירי ציוד חשמלי (ב-2.0%), כלי רכב מנועיים ונגררים (ב-1.4%) ונייר ומוצריו (ב-1.2%)

ומה לגבי החלטת הריבית הבאה של בנק ישראל?

הבנק המרכזי צפוי לקבל את החלטת הריבית הבאה שלו ב-20 בפברואר, כלומר אחרי פרסום נתון נוסף של מדד המחירים לצרכן, כך שבנק ישראל יוכל להתחשב גם בנתון הבא לפני החלטת הריבית. כזכור, ריבית בנק ישראל עלתה בתחילת החודש ל-3.75% וריבית הפריים עומדת על 5.25%.

נתון נוסף שישפיע על בנק ישראל היא החלטת הריבית של הפד', הבנק המרכזי בארה"ב. הוא צפוי להעלות את הריבית בתחילת חודש פברואר. בשוק צופים המשך האטה בקצב העלאת הריבית ל-0.25%. הריבית בארה"ב נמצאת כעת בטווח של 4.25-4.5%.

יוני פנינג אסטרטג ראשי חדר עסקאות בבנק מזרחי טפחות אומר כי "גם בחודש הבא נצפה ליציבות בנתון האינפלציה, ולהעלאת ריבית של רבע האחוז בפברואר. מפה והלאה, נצפה להתמתנות ניכרת בסביבת האינפלציה, אשר תסייע לקבע את הריבית ברמה של 4.0%. ניסיון העבר מראה כי תקופות יציבות בריבית, לאחר רצף של העלאות, אינן נוטות להימשך הרבה זמן, ומסתיימות ברצף הורדות ריבית נחוש".

הנה מה שאמרנו לפני יותר משנה - מחירי הדיור בישראל ייעצרו לא בגלל אף תוכנית ממשלתית, אלא רק כאשר בנק ישראל יעלה את הריבית, והנה זה מה שקורה בפועל:

- 20.הומלס 16/01/2023 08:48הגב לתגובה זודירה להשקעה זה כמו אג"ח, כאשר מחיר הדירה יורד, אזי השכ"ד שזה התשואה על הדירה עולה כך שהמשקיע תמיד מרויח. בנוסף השכ"ד עולה מאחר וכמות הדירות קטנה וקשה יותר לרכוש דירה, ככה שגם התשואה עולה ועולה. החיים דבש.

- 19.שלי 16/01/2023 08:39הגב לתגובה זומדד המחירים לא אמיתיהאינפלציה לפחות 10%

- 18.דיוק 16/01/2023 06:24הגב לתגובה זולא נבלמה אלא הואטה. כדאי לדייק.

- 17.5.3% עליה שנתית? אנחנועל לפחות 10 וזההכל בגלל הדירות!! (ל"ת)די להיות תמימים.. 16/01/2023 04:25הגב לתגובה זו

- 16.צרכן 15/01/2023 23:36הגב לתגובה זובדיחה, מזון 3.6 הם מעולם לא קנו בסופר. ומה הסיפור שקבוע חוזר על עצמו ביגוד - הנעלה וריהוט שקבוע בירידה? תגידו לא הגעתם כבר למצב שהמוכר נעליים וביגוד משלם לכם? מי שמודד את המדד צריך לשים את המפתחות. מדידה פשוטה של סל ברשת הייתה מראה לו שהמחירים עלו ב2022 15-20 אחוז מינימום בכל תחום. גם מס הבלו המזורגג על הסיגריות עלה, בתום 2022 חווינו פעמיים עליית מחיר.

- 15.אוהד 15/01/2023 23:05הגב לתגובה זואם ימשיך ככה כל השנה נראה ירידה ב30%

- 14.נתונים של מדינה אחרת 15/01/2023 20:44הגב לתגובה זועובדים על כולם

- שלי 16/01/2023 08:40הגב לתגובה זולפחות 10%

- 13.גורי 15/01/2023 20:23הגב לתגובה זווכולם מבסוטים

- 12.גל 15/01/2023 20:22הגב לתגובה זואמנם הכסף התייקר ולא קונין אבל אצלנו אין דירות למכירה וגם לא חהשכרה אז לא בטוח שום דבר בינתיים. עצירה כן מחירים ירדו לא ממש מי שצריך מוכר בקצת פחות ומי שצריך לגור איפה שהוא קונה. משקיעים לא קונים כלום כרגע הם על הגדר כי הכסף יקר להם . וטוב שהוציאו אותם כרגע מהמשוואה כיווןמשבגללם המחירים עלו . מי שמשכיר אלה ברובם משקיעים והם מעלים את מחירי השכירויות . אני צריך דירה למגורים וכעת אוכל לחפש משהו בנחת בלי שיחטפו לי את הדירה .

- 11.תמים 15/01/2023 20:19הגב לתגובה זועלית המדד היא הרבה יותר מ-5.3%. כי יש גנבים ותחמנים סמויים.

- 10.אורנה 15/01/2023 20:16הגב לתגובה זובעלי הנכסים לא נפגעים בשקל. זה השוק. ולא ישתנה.

- 9.כלכלן 15/01/2023 19:53הגב לתגובה זותודה ללפיד וליברמן על ניהול המשק בצורה אחראית ונבונה. כעת מחכה לנו גיהנום כלכלי עם מיליון אוכלי חינם שיקבלו כסף משמיים של ביבי.

- arye 15/01/2023 21:02הגב לתגובה זואנטישמי!! אין לך זכות בארץ ישראל!!! סע לברלין או לקזנבלנקה!!!

- 8 16/01/2023 00:14אנשים איבדו את זה...

- 8.מבין2 15/01/2023 19:52הגב לתגובה זואם בחודש בץהבא הנפט יעלה כל האופוריה תתפוגג

- 7.במחירי שכירות כאלה עדיף לשלם משכנתא.... (ל"ת)פוצי 15/01/2023 19:48הגב לתגובה זו

- 6.חח 15/01/2023 19:40הגב לתגובה זודירה נורמלית עולה 25000000 שקל שזה המון מה רציתם שיעלה לאן

- 5.דני 15/01/2023 19:32הגב לתגובה זויהיה מעניין

- 4.זה השתנה גוטה האנפלציה כאן להשאר טמבלוהריבית תשאר 15/01/2023 19:14הגב לתגובה זוזה השתנה גוטה האנפלציה כאן להשאר טמבלוהריבית תשאר זמן רב גבוההטמבל

- 3.שלמה 15/01/2023 19:07הגב לתגובה זו"ישראל כספנו"

- 2.דודו 15/01/2023 19:00הגב לתגובה זוזה הכל ביקוש והיצע. מחירי השכירויות יעלו, מכיוון שאנשים לא מוכנים לקנות ולא יכולים לקנות דירה במחיר כלכך גבוה, אחרי עלייה שנתית של 20% ועוד עם ריבית גבוהה, לכן הם יפנו לשוק השכירות ויהיה בוסט של ביקוש רב להשכרת דירות, ומה קורה כשיש ביקוש גבוה, נכון המחיר עולה. ומחירי הדירות ירדו מהסיבה הנ"ל. כי יש ביקושים נמוכים לקניית דירות וברגע שיש ביקושים חלשים לכל מוצר כלשהו המחיר שלו יורד

- פרוספר הפרופסור 15/01/2023 19:19הגב לתגובה זותעלה השכירות ולכן יעלה מדד המחירים לצרכן ולכן תעלה הריבית ובעלי המשכנתאות יחנקו עוד יותר.

- 1.צבי 15/01/2023 19:00הגב לתגובה זונכון שיש בארץ שכבה של אנשים שיושבים על ערימות של כסף ויכולים לרכוש מספר דירות בחמש - עשר מליון כל אחת. אבל זו שכבה דקה של אנשים שהם קונים מוכרים ביניהם. הם לא קובעים את השוק. את רמת שוק הדירות קובעים הרוב המוחלט של האזרחים שכולם חיים מהיד לפה לסגור את המינוס בבנק, ולא מתקרבים אפי ליכולת לרכוש דירה במחירים הנוכחים.