מאחורי שובר הארנונה: ההחלטות שעולות לעסקים ביוקר

כיצד סיווגים של נכסים, תמריצים עירוניים והמועד האחרון להגשת השגה משפיעים בפועל על נטל המס של עסקים. לכל רשות מקומית יש צו ארנונה משלה, ולעתים אותה פעילות עשויה להיות מסווגת באופן שונה ברשויות שונות

עבור מרבית העסקים, הארנונה נתפשת כהוצאה קבועה שאינה מצריכה תשומת לב ניהולית מיוחדת. אחת לשנה מתקבלת שומה המחושבת לפי גודל השטח, השימוש בו, סיווגו ומיקומו, והתשלום נכנס כמעט אוטומטית לתקציב.

בפועל, מדובר במס מגוון ודינמי הרבה יותר מכפי שנהוג לחשוב. בשנים האחרונות התחזקה המגמה שלפיה הארנונה משמשת כלי מדיניות מוניציפלי, שבאמצעותו רשויות מקומיות משפיעות על סוגי העסקים שפועלים בתחומן, על אופיו של המרחב העירוני ועל כיווני הפיתוח העתידיים. חיוב הארנונה אינו רק תוצאה של נוסחה טכנית, אלא של הכרעות תכנוניות ורגולטוריות המשתנות מרשות לרשות, והשלכתן הכלכלית באלה לידי ביטוי בשומה השנתית שמגיעה לעסק.

מכאן ששובר הארנונה אינו רק דרישת תשלום, אלא ביטוי למדיניות עירונית. השאלה אינה רק כמה מטרים רבועים מחזיק העסק, אלא כיצד הרשות בחרה להגדיר את השימוש בנכס וכיצד יושמה אותה מדיניות בפועל.

הארנונה ככלי לעיצוב עירוני

רשויות מקומיות משתמשות בארנונה גם ככלי תמרוץ והרתעה. מצד אחד ניתנות הקלות לפעילויות הנתפשות כרצויות לעיר, ומצד שני מוחמרים תעריפים כלפי שימושים הנתפשים כנטל סביבתי, תחבורתי או תשתיתי.

- מקורות לבג"ץ: להורות על הנחה בארנונה בעשרות מיליוני שקלים בשנה

- הארנונה ברמת גן תעלה ב-10%? גל הבקשות החריגות שהוגש למשרד הפנים

כך למשל, בחיפה הועלו תעריפי הארנונה למפעלים מסוימים (כמו בז"ן) מעבר לעדכון השנתי הרגיל - מהלך המשקף תפישה שלפיה הארנונה אינה רק כלי גבייה, אלא גם אמצעי לעיצוב סביבתי ותכנוני. שינוי בצו הארנונה מאפשר לרשות להגדיר מחדש סיווגים ותעריפים, ובכך להשפיע בפועל על כדאיות הפעילות של סוגי עסקים שונים בתחומה. עבור עסקים, המדיניות הזו מתורגמת בסופו של דבר לשאלה אחת מעשית: כיצד יסווג הנכס ובאיזה תעריף יחויב בפועל.

סיווג הנכס: פערים מהותיים בתעריף

בענפי השירותים וההייטק בפרט, שאלת הסיווג עשויה להיות ההבדל בין הוצאה סבירה להוצאה כבדה. ההבדל בין סיווג משרדים ושירותים לבין סיווג יצרני - בין אם כמלאכה או תעשייה ובין אם כבית תוכנה, עשוי להגיע לעשרות אחוזים.

- השוכר תבע את בעל הדירה - "לא טיפל ברטיבות" - פסק הדין מפתיע

- נהג בשלילה ולא ידע: הפניקס תשלם 42 אלף שקל

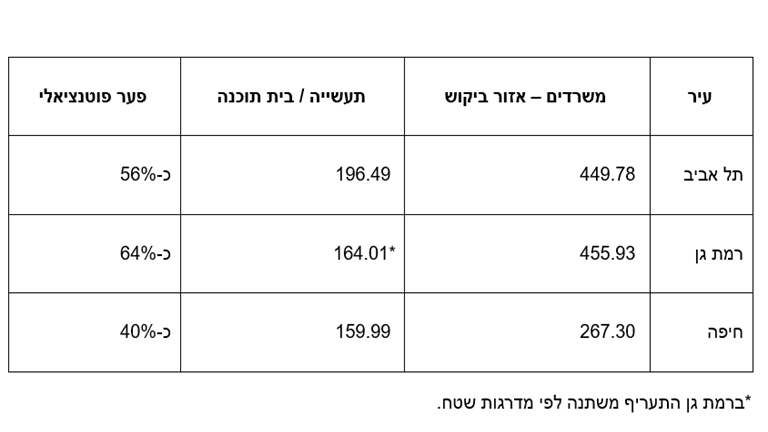

להמחשה, להלן תעריפי 2026 באזורי ביקוש (שקל למ"ר לשנה):

גם בתוך אותה העיר קיימים פערים משמעותיים. בתל אביב, אזור 1 מחויב ב-449.78 שקל למ"ר, בעוד שבאזור 3 התעריף הוא כ-307.74 שקל. לנכס בשטח של 500 מ"ר מדובר בהפרש של כ-71 אלף שקל בשנה רק בגלל המיקום בתוך העיר.

כשמצרפים לכך את פער הסיווג, התמונה מתחדדת: חברה על שטח של 500 מ"ר בתל אביב תשלם כ-225 אלף שקל כמשרדים, לעומת כ-98 אלף שקל אם תוכר כבית תוכנה. ברמת גן הפער מגיע לכ-146 אלף שקל בשנה. הפערים האלה אינם תיאורטיים - הם נובעים מהאופן שבו הפעילות מוגדרת ומיושמת בצו הארנונה, והם נקבעים, בסופו של דבר, בשלב הסיווג בשומה השנתית.

הקריטריונים לסיווג כבית תוכנה

חברת תוכנה היא, בעיקרו של דבר, חברה שבתחומה מתבצעת עבודת תכנות ממשית. עצם היות החברה בתחום טכנולוגי או העסקת אנשי פיתוח אינה מספיקה ככלל, אם עיקר הפעילות בנכס היא שיווק, מכירות או שירות.

אם התכנות שולי ביחס לפעילות הכוללת, הסיווג ככלל לא יינתן. מנגד, קיימת אפשרות שתינתן הכרה חלקית בלבד לגבי אותם שטחים המשמשים בפועל לפיתוח. כך למשל, ייתכן כי שטח שבו יושבים צוותי פיתוח יוכר כבית תוכנה, בעוד ששטחי הנהלה, המכירות או התמיכה יסווגו כמשרדים ויחויבו בתעריף גבוה יותר. לצורך כך, מומלץ להתייעץ במומחה לתחום, כדי שהפעילות והשימוש תנותח במטרה להגיע לחיוב האופטימלי.

הפסיקה נעה בין שני מבחנים מרכזיים: מבחן העיקר והטפל ומבחן החלוקה בפועל בתוך הנכס. לפי מבחן העיקר והטפל נבחנת הפעילות הדומיננטית בעסק כולו - האם ייצור תוכנה הוא ליבת הפעילות או רכיב משני בלבד. מבחן החלוקה בפועל מתמקד בשימוש שנעשה בכל חלק בנכס, ומאפשר לעתים סיווג שונה לחלקים שונים באותו המבנה. ההכרעה נעשית לפי המהות והשימוש האמיתי בנכס, ולא לפי ההגדרה השיווקית של העסק.

צו הארנונה והמועד הקובע

לאחר שהמדיניות העירונית מתורגמת לסיווג ולתעריף בשומה השנתית, מתרחש השלב הקריטי מבחינת העסק - שלב הבחינה והתגובה. כאן נכנסת לתמונה הסוגיה הפרוצדורלית של לוחות הזמנים.

לכל רשות מקומית יש צו ארנונה משלה, ולעתים אותה פעילות עשויה להיות מסווגת באופן שונה ברשויות שונות. ואולם המועד להגשת השגה קבוע בדין: 90 יום ממועד מסירת השומה השנתית. ביחס לשומת 2026, המועד האחרון להגשת השגה יחול ב-30 למרץ. מדובר בחלון זמן קצר אך משמעותי, שבמסגרתו ניתן לבחון את סיווג הנכס, את אופן המדידה ואת יישום הצו על העסק הספציפי. בשלב זה מתברר לא פעם כי קיימים פערים בין אופי הפעילות בפועל לבין האופן שבו סווג הנכס בשומה, או בין השטח המחויב לבין השטח המשמש הלכה למעשה.

רוצים להתעדכן בכל מה שקורה סביב ארנונה

ללא הגשת השגה על השומה במועד, כלומר בקשה רשמית לרשות המקומית לתקן את חיוב הארנונה, השומה נהפכת לסופית גם אם נפלה בה טעות מהותית. אם ההשגה נדחית, ניתן להגיש ערר לוועדת הערר לענייני ארנונה ובהמשך לערער לבית המשפט, ובמקרים מסוימים אף להגיש עתירה מנהלית בסוגיות עקרוניות כמו רטרואקטיביות של חיוב או חריגה מחוקי ההקפאה.

המדיניות העירונית נקבעת בצו הארנונה, ההשלכה הכלכלית שלה מתבטאת בשומה השנתית, והיכולת להשפיע עליה בפועל תלויה בעמידה בלוחות הזמנים שמוגדרים בדין. הפער בין חיוב כמשרדים לבין חיוב יצרני, או בין בחינה במועד לבין ויתור על השגה, עלול להתבטא בעשרות ולעתים במאות אלפי שקלים בשנה - בהתאם לגודל הנכס ולאופי הפעילות.

הכותב הוא עורך דין, ושותף מייסד במשרד פרופ׳ ביין ושות'

- 1.מחשבון שובר שומות 12/03/2026 18:33הגב לתגובה זובדיוק בשביל זה הקמנו את מחשבון הארנונה הראשון לעסקים בדיקה ראשונית של שומת הארנונה בחינם וללא התחייבותhttpsshumot.co.il