למרות תשואות מאכזבות: הקרנות לוקחות לכם דמי ניהול גבוהים מאוד

אחד מכללי ההשקעה של וורן באפט, האורקל מאומהה, הוא "היזהרו מעמלות – תשואה באה והולכת העמלה תמיד נשארת". המוסדיים, בתי ההשקעות, רוצים לקחת לכם כמה שיותר דמי ניהול, אבל זה משחק סכום אפס - מה שהם מרוויחים בדמי ניהול זה הפסד שלכם. מבחינתכם, זה כסף שהולך לפח. דמי הניהול הם עלות משמעותית שפוגעת בתשואה של הקרן שלכם. אם הקרן לוקחת לכם 2% דמי ניהול על תשואה של 10% לשנה זה אולי נשמע קצת אבל בפועל זה 20% מהתשואה השנתית שלכם. בתשואה שנתית של 5% כבר מדובר על אובדן של 40% מהרווח השנתי. משקיע גדול נוסף, ג'ון בוגל, מייסד ענקית ההשקעות וואנגארד, כתב שהמשקיעים לאורך השנים מפסידים כ-60% מהתשואה על דמי ניהול (!) - יותר מחצי מהתשואה.

רק 2 קרנות מתוך 355 'הכו את המדדים' לאורך עשרות שנים - סיכוי אפסי

מעבר לכך, הסיכויים של המנהלים לנצח את המדדים הוא קטן מאוד כי תנאי הפתיחה מראש בעייתיים לרעתכם: כדי להשיג לכם את תשואת השוק (המדד) המנהלים חייבים - בהגדרה - להשיג תשואה גבוהה יותר מהשוק באותם 2-3% שהם גובים כדמי ניהול. את דמי הניהול הם יקחו לכם בכל מקרה. אבל האם הם ישיגו תשואה עודפת כזו כל שנה? מחקרים של עשרות שנים נותנים את התשובה החד משמעית: לא. בדרך כלל המנהלים מצליחים פחות מהשוק, וגם כשהם מצליחים כמו השוק הם לוקחים לכם את דמי הניהול. בוגל בדק 355 קרנות מנייתיות ומצא שרק 2 מתוכן השיגו תוצאות טובות יותר מהמדדים לאורך זמן (וגם זה בעיקר כי הן היו קטנות באותו זמן). כלומר, הסיכוי למצוא את המחט בתוך ערימת השחת הוא - אפסי.

מבחינת באפט ובוגל הפתרון הוא ברור - לכו על מוצרי השקעה זולים יותר, מדדים פאסיביים, ואל תתפתו לקרנות האקטיביות או קרנות הגידור.

גם השנה, הביצועים של הקרנות המנייתיות בארץ לעומת המדדים - לא טובים

בעוד מדד ת"א 35 ירד השנה ב-5.3%, מדד ת"א 125 ירד השנה ב-7.4%, מדד ת"א 90 ירד ב-11.8% ומדד הבנקים ירד ב-2.8%, הקרנות המנייתיות ירדו הרבה יותר: מדד קסם מניות ירד ב-23%. פיטנגו מניות של איילון איבד גם הוא 20.1%. פסגות מניות פלוס מחק 18.4%, איביאי מניות מחקה 14% וילין לפידות 14.4%.

בנוסף, מדד יתר ירד ב-18.4% ואילו מדד קסם אקטיב צלל ב-29.1%. פסגות יתר מחק 19.1%. שאר המנהלים דווקא הצליחו להשיג תוצאה טובה יותר מהמדד ולרדת פחות. אלטשולר שחם ירד ב-12.85%, מור ב-12.65%, מגדל ב-14.2%, איביאי השיג קרוב למדד - ירידה של 18.1% וגם פסגות עם ירידה של 17.8%.

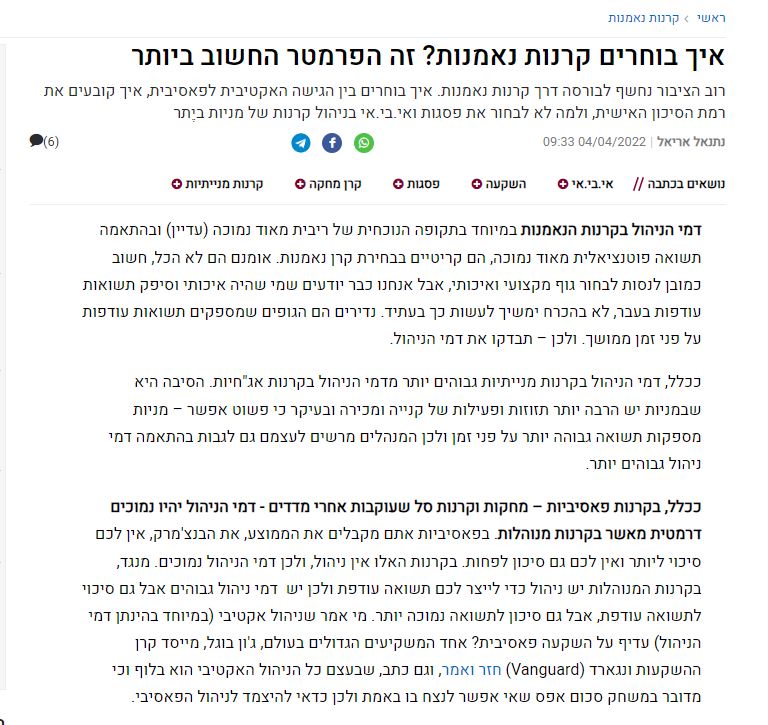

כמה דמי ניהול גובים לכם המנהלים והאם זה מוצדק?

יש בתי השקעות שמנהלים קרנות שונות במטרה (אולי) לתת לכם מגוון אפשרויות השקעה - אבל גם להרוויח לא מעט דמי ניהול ואולי גם לבלבל אתכם בין האפשרויות. כך, בקטגוריית מניות בארץ, איילון מנהלת 17 קרנות, הראל 16, פסגות 12, קסם 9, מיטב 8 וילין לפידות 7.

פסגות יתר ופיטנגו מניות של איילון שהוזכרו קודם עם תשואות גרועות השנה הן גם במקרה שיאניות דמי הניהול עם 2.92% אצל פסגות ו-2.83% אצל איילון - בוגל יגיד לכם שזה לא במקרה, זו השיטה עצמה. גם קסם לא נשארים מאחור עם דמי ניהול של 2.79% בתחום האנרגיה (אמנם תשואה חיובית של 14.85% אבל מדד הנפט והגז בארץ זינק השנה ב-48.4%. מיטב שהשיגה 38% תשואה על גז ונפט לקחה בדרך 2.1%).

עוד מנהלים עם דמי ניהול גבוהים במיוחד הם: רוטשילד וגם איביאי עם 2.7%. וכך זה ממשיך - הראל עם 2.5%, ילין לפידות עם 2.46% ועוד ועוד. הנה המנהלים שלוקחים הכי הרבה דמי ניהול. התשואה לא בהכרח טובה יותר בגלל זה.

- המסלול פאסיבי, דמי הניהול לא: הפער בין חזון ועדת יפה למציאות בקרנות הפנסיה

- דמי הניהול שאתם לא רואים אבל משלמים כל חודש

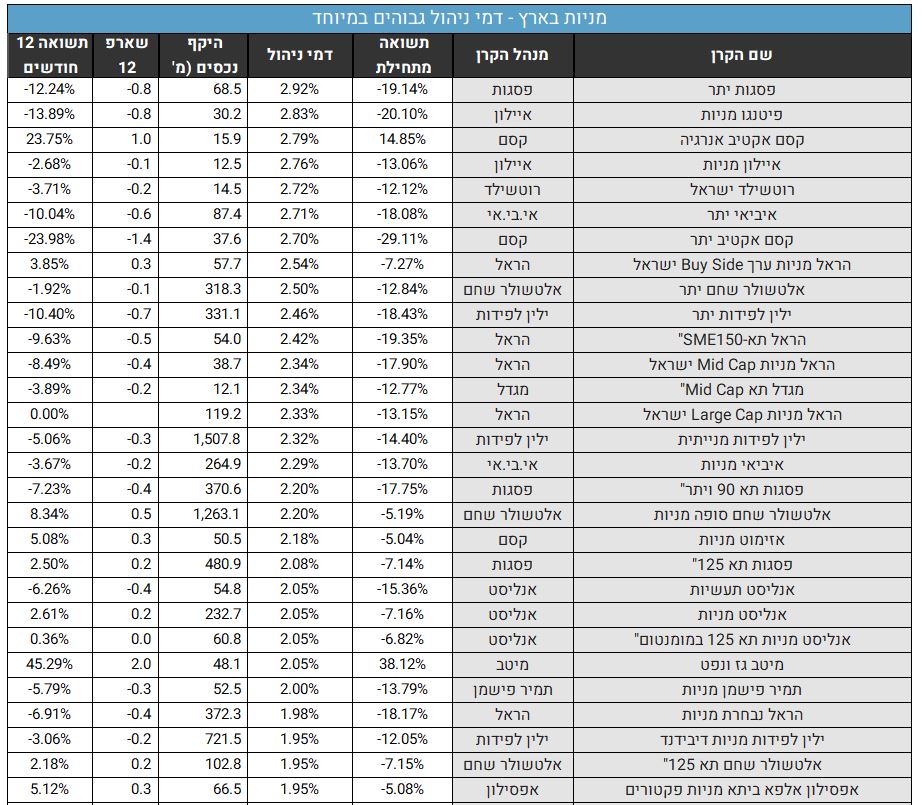

הנה דמי הניהול הנמוכים ביותר:

הנה דמי הניהול הנמוכים ביותר שתוכלו לקבל נכון לעכשיו -

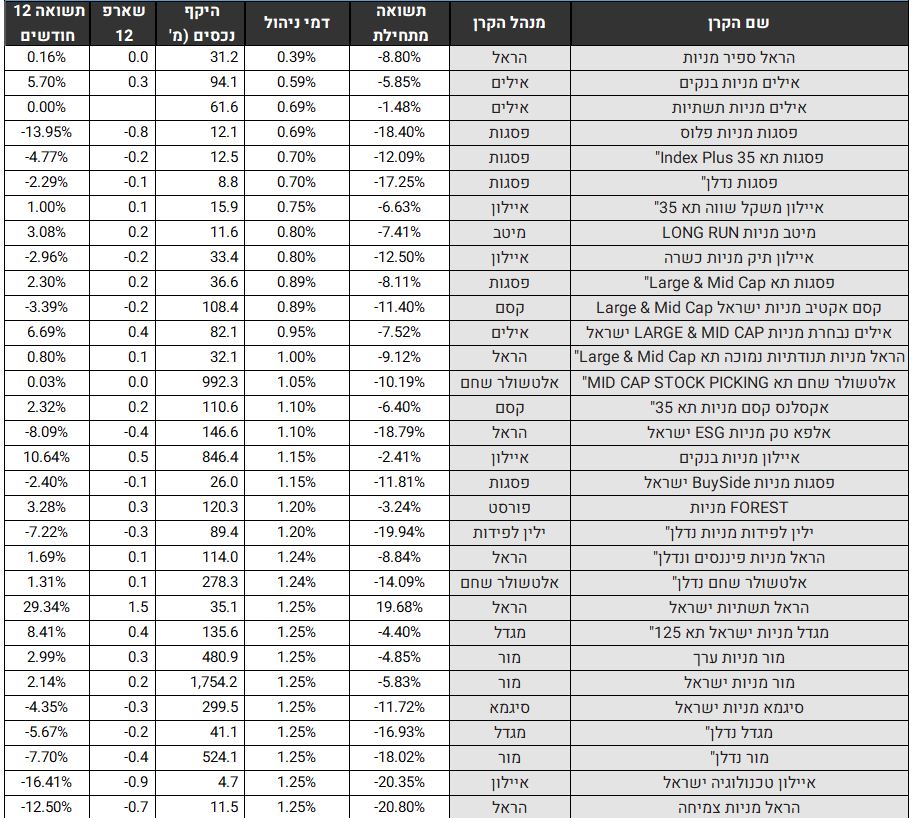

ומה לגבי הגדולים?

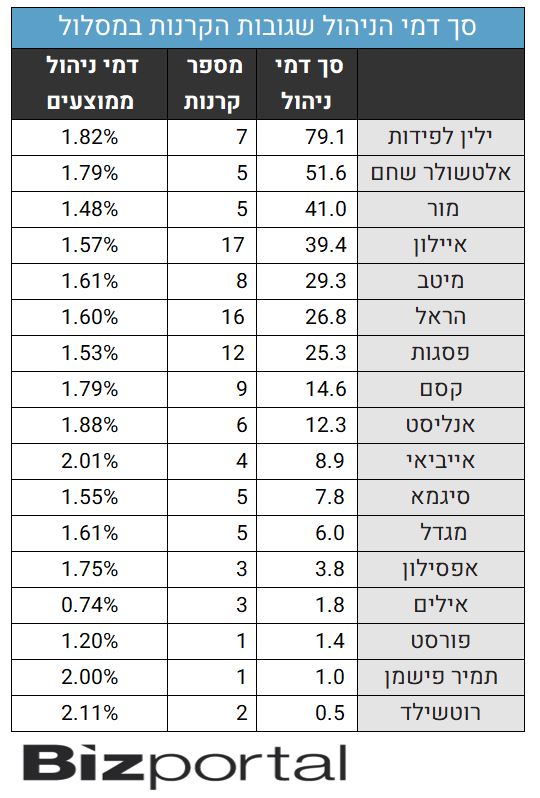

כמה כסף הכניסו בתי ההשקעות מדמי הניהול הללו במסלול מניות בארץ?

דמי הניהול הגבוהים הם הכנסות משמעותיות לבתי ההשקעות - על חשבון התשואה שלכם. כך, ילין לפידות הצליח לקבל 79 מיליון שקל, אלטשולר עם 51.6 מיליון שקל, מור עם 41 מיליון, איילון עם 39.4 מיליון, מיטב עם 29 מיליון, הראל עם 27 מיליון, פסגות עם 25 מיליון ועוד - כסף קל. כאמור, על חשבון התשואה שלכם.

רגע תגידו, מה? לא מגיע למנהלים דמי ניהול? מגיע אבל קודם כל שישיגו תשואה. כלומר, מדוע בעצם לא לעשות מסלול תלוי ביצועים? נכון לעכשיו האינטרס של מנהלי הכספים שונה מהאינטרס שלכם - המטרה שלכם היא שהם ישיגו לכם את התשואה הגבוהה ביותר. אבל זו לא המטרה שלהם. הם צוחקים כל הדרך לדמי הניהול, ללא קשר לביצועים שלהם. ואל תדאגו, אם דמי הניהול שלהם יהיו תלויים בביצועים הם לא יהמרו על הכסף שלכם, הם יזהרו, אחרת זה ישאיר אותם בלי דמי ניהול כלל.

- התשואה בקרנות כספיות, וכמה תקבלו בפיקדון?

- אחרי הירידות בת"א: כ-5.5 מיליארד שקל נפדו מקרנות המניות המקומיות ביוני

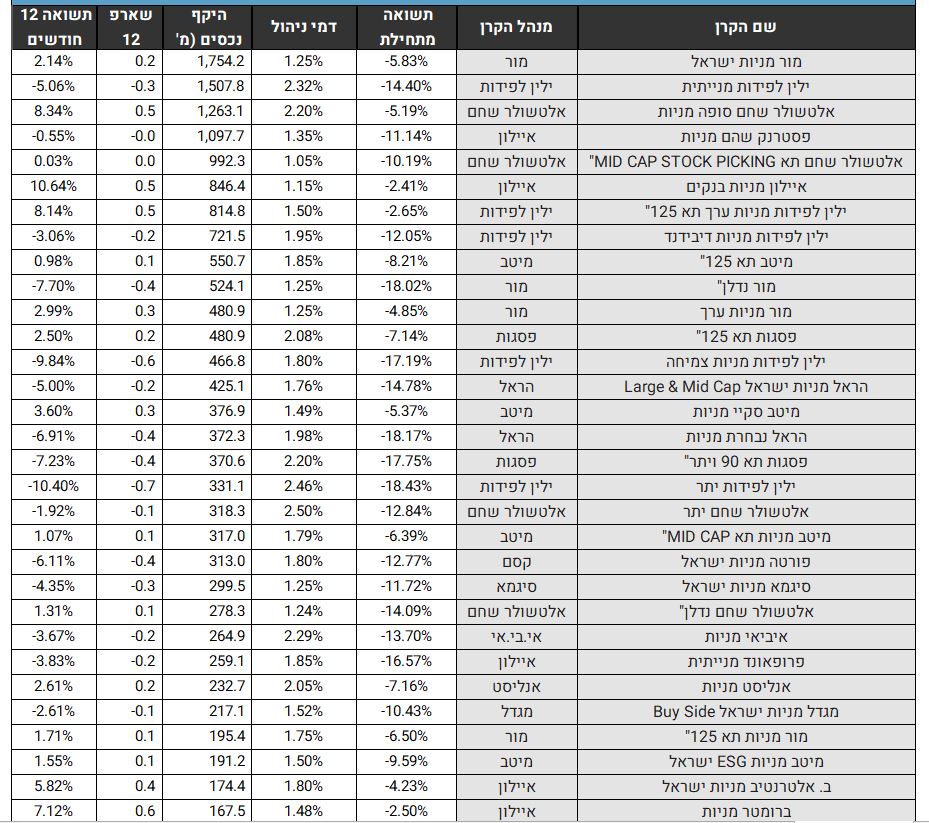

הנה הטבלה המלאה:

- 10.חגיגה בסנוקר. (ל"ת)צ'רלי וחצי 16/10/2022 18:36הגב לתגובה זו

- 9.נילס 16/10/2022 17:27הגב לתגובה זווכמו כל דבר בישראל הרגולציה חונקת מתחרים, למשל IB שצריך לעשות את עניני המס בעצמך

- 8.אשד 16/10/2022 16:50הגב לתגובה זוהעליון ?

- 2% מתוך 10% הם 20% (ל"ת)המסביר לצרחן 18/10/2022 16:04הגב לתגובה זו

- ודים 21/10/2022 14:54זה 0.2%, 2/100*10/100*100

- 7.מקצועניסט 16/10/2022 16:08הגב לתגובה זותקופה טובה יותר או פחות . השקעה לטווח ארוך מצדיקה דמי ניהול.עם דמי ניהול נמוכים המקצועיות יורדת

- 6.מייק לבנובסקי, ר''ג 16/10/2022 16:04הגב לתגובה זובקרנות נאמנות הרגולציה אינה מאשרת הכנסה תלוית ביצועים. העיתונאי כותב שטויות. חוצמזה, גם העיצונאי עצמו חאמיכול עדות מדד, כי גם קרן מדדית לוקחת דמי ניהול. זה תמיד מדד בניכוי דמי ניהול כלשהם. והשקעות, להבדיל מהימור כפי שהכתב המהולל מציין מחייבות אליזה, מעקב, מענה לרגולציה ותפעול, שמה לעשות, עולים כסף. אז כן, חייבים דמי ניהול.

- שמעון דוידי 18/10/2022 16:43הגב לתגובה זואפשר לעקוב אחרי מדדים. לא חייבים את ה'ניהול' הזה שהוא בסוף זה עלוב ולא נותן תוצאות. אפשר ללכת עם וורן באפט וג'ון בוגל במקום לחשוב שאתה יותר חכם מהם

- 5.גם בקרנות האגחיות גובים עמלות גבוהות כאשר הן מפסידות (ל"ת)שמילו 16/10/2022 15:10הגב לתגובה זו

- 4.איתן 16/10/2022 15:07הגב לתגובה זוהאדם הכי רהוט, חסכוני, ברור, מדויק ונדיב על חשבון עצמו, שפעל בשווקים מעולם

- 3.תשואות ? הפסדים זו מילה גסה ? (ל"ת)מתן 16/10/2022 14:40הגב לתגובה זו

- 2.טובה 16/10/2022 13:22הגב לתגובה זותהיה תחרות אמיתית.

- 1.כשמתחילות כתבות כאילה כמו בכל תקופה של ירידות, סימן שאנחנו כבר לא רחוקים ממחירי התחתית (ל"ת)אנליסט 16/10/2022 13:18הגב לתגובה זו

- צדקת הכי מדוייק שאפשר (ל"ת)ניב 05/07/2023 15:51הגב לתגובה זו