טבע בדוחות טובים ומזנקת ב-9%

חברת התרופות טבע 3.29% מדווחת על תוצאות טובות ועולה בטרום ב-1.8%. החברה ה דואלית טבע (US) הרוויחה 56 סנט למניה

על הכנסות של 3.88 מיליארד דולר בעוד האנליסטים ציפו ל-0.52 דולר למניה על הכנסות של 3.71 מיליארד דולר. טבע מעלה את תחזית ההכנסות לשנה כולה וצופה הכנסות של 15.2 מיליארד דולר - מעל צפי האנליסטים ל-15.02 מיליארד דולר. תחזית הרווח נשארת ללא שינוי על 2.4 דולר למניה,

וזה אחרי שהורידה את תחזית הרווח ברבעון הקודם. גם תחזית ה-EBIDA מתואם נשארת ללא שינוי על 4.7 מיליארד דולר ותחזית תזרים המזומנים נשארת על 1.9 מיליארד שקל. החוב הפיננסי נטו של טבע ממשיך לרדת ל-18 מיליארד דולר. החוב הוא 20.7 מיליארד דולר ומנגד יש לחברה מזומנים

בהיקף של 2.7 מיליארד דולר. עוד לפני הדוחות - טבע משלימה עליה של 15% (לפני הזינוק הצפוי היום) מאז החתימה הסופית על סיום פרשיית האופיואידים, כפי שפורסם לראשונה בביזפורטל

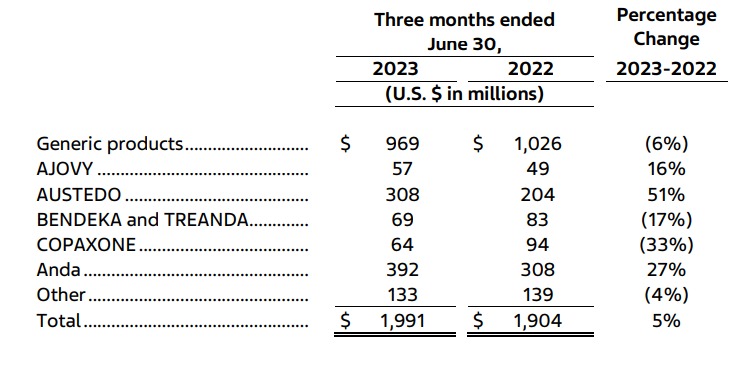

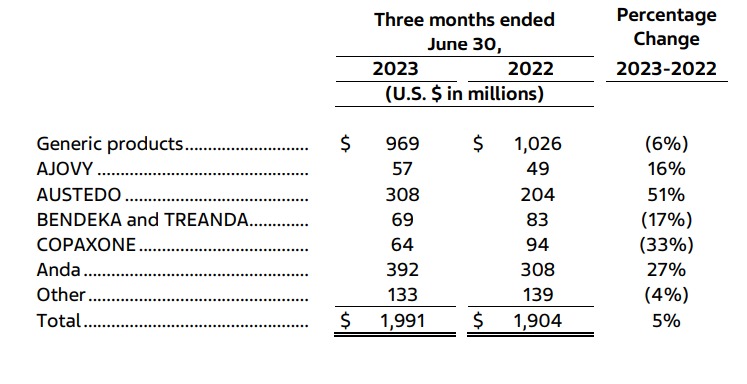

. ההכנסות של החברה היו אמורות להיות גבוהות יותר אבל הן ירדו ב-51 מיליון בגלל שערי מטח-הפרשי מט"ח. בחלוקה למגזרים - אוסטדו ואנדה הן התרופות המובילות של טבע עם צמיחה של 51% באוסטדו ו-27% באנדה. הקופקסון כבר הופכת להיות תרופה שולית לגמרי ועוד מעט תיעלם לחלוטין:

solid; margin-left: 2px; margin-right: 2px;" title="התרופות של טבע בחלוקה למגזרים. אוסטדו ואנדה מזנקות, קופקסון הופכת לשולית" /> כאן ניתן לראות שהחברה מעלה את התחזית ב-200 מיליון דולר למרות שבמוצרים העיקריים אין שינוי. ככל הנראה המשמעות היא שהשינוי לטובה צפוי

solid; margin-left: 2px; margin-right: 2px;" title="התרופות של טבע בחלוקה למגזרים. אוסטדו ואנדה מזנקות, קופקסון הופכת לשולית" /> כאן ניתן לראות שהחברה מעלה את התחזית ב-200 מיליון דולר למרות שבמוצרים העיקריים אין שינוי. ככל הנראה המשמעות היא שהשינוי לטובה צפוי

להיות במוצרים קטנים-בינוניים:  border-style: solid; margin-left: 2px; margin-right: 2px;" title="תחזיות טבע, אוגוסט 2023. מתוך הדוחות הכספיים" /> ריצ'רד פרנסיס, נשיא ומנכ"ל טבע אומר בעקבות הדוחות: "טבע המשיכה לספק תוצאות יציבות ברבעון זה, עם הכנסות של 3.9 מיליארד דולר ארה"ב, עליה של 4%

border-style: solid; margin-left: 2px; margin-right: 2px;" title="תחזיות טבע, אוגוסט 2023. מתוך הדוחות הכספיים" /> ריצ'רד פרנסיס, נשיא ומנכ"ל טבע אומר בעקבות הדוחות: "טבע המשיכה לספק תוצאות יציבות ברבעון זה, עם הכנסות של 3.9 מיליארד דולר ארה"ב, עליה של 4%

במונחי מטבע מקומי בהשוואה לרבעון המקביל אשתקד, וכן עליה של 3.1 נקודות אחוז בשולי הרווח הגולמי על בסיס non-GAAP בהשוואה לרבעון הקודם. ביצועי מנועי הצמיחה שלנו ממשיכים לבסס את אסטרטגיית הצמיחה שלנו, ובעיקרם, צמיחה חזקה של AUSTEDO, ההשקה מוצלחת של UZEDY - תרופת

המקור החדשה שלנו, וכן הגידול בהכנסות מגנריקה במונחי מטבע מקומיים. לאור ביצועים טובים אלה, אנו מעלים מעט את נקודת האמצע של תחזית ההכנסות שלנו לשנת 2023 ומאשררים את יתר רכיבי התחזית. "אנו נחושים להמשיך להוציא אל הפועל את אסטרטגיית הצמיחה שלנו, וממשיכים להתמקד

בקידום צבר המוצרים האינובטיביים הנמצאים בשלב מתקדם, וכן בפיתוח צבר המוצרים הנמצאים בשלב מוקדם, באופן אורגני והן באמצעות שיתופי פעולה."

title="ריצ'רד פרנסיס מנכ" style="font-size1:11px;" :="" em="" span="" -15="" 17="" -500-800="" -18="" -3-4="" -="" href="https://www.bizportal.co.il/capitalmarket/news/article/814675" target="_blank" nbsp="" -2027:="" 2="" 5="" -600="" uzedy="" a="" /> . במילים

אחרות - טבע צופה צמיחה של 16% במכירות האוסטדו בשנה, שינבעו מ"התרחבויות באזורי מפתח גיאוגרפיים". לקריאה נוספת לחצו כאן: />

מניית טבע זולה, אבל כך גם כל התחום הגנרי

בהיבט של מכפיל רווח, טבע נסחרת במחיר אטרקטיבי - היא צפויה השנה להרוויח מעל 2.2 דולר למניה ובשנה הבאה 2.4 דולר למניה. מדובר במכפיל רווח נמוך מ-4, אטרקטיבי, אך צריך לזכור שמכפיל נמוך הוא גורף לתעשייתהגנרית - גם ויאטריס המתחרה הגדולה במכפיל כזה ושמדובר במכפיל נמוך במשך זמן ממושך. זה כבר כמה שנים שטבע נסחרת במכפיל כזה. הסיבה היא ככל הנראה החשש הגדול מהחוב, אבל אם פרנסיס יצליח להפחית את החוב לפי התוכנית, הרי שתוך שנתיים יהיה מדובר בסדר גודל של 15-16 מיליארד

דולר וכשיסתכלו קדימה לשנתיים הבאות ידברו על חוב של 11-12 מיליארד דולר. זה כבר לא בשמיים. אז נכון זו דרך ארוכה, אבל חלקה הגדולה כבר נעשה - קאר שולץ ב-5 שנים הוריד את החוב ב-10 מיליארד דולר.

המוסדיים הישראליים חוזרים להאמין בטבע, בזמן שבעלת המניות הגדולה

עד לאחרונה יצאה ממנה מצד אחד - בעלי המניות הגדולים של טבע עד לא מזמן, קפיטל ריסרץ', שהחזיקה 10.25% מהמניות, לא מאמינה בכך ו מכרה את כל מניות טבע שהיו לה - מאחזקה

של 10% לאפס תמורת כמעט מיליארד דולר. מנגד, יש אחרים שמאמינים בחברה - מנורה, מגדל, הראל, הפניקס-אקסלנס וכלל מחזיקות יחדיו מעל 10% ממניות טבע. זה לא היה בעבר . כשטבע

היתה "מניית העם" הגופים האלו החזיקו בנתח הרבה יותר קטן, כי אז היא היתה חברה של עשרות מיליארדים. אבל הם פועלים בצורה הגיונית - דווקא כשהיא מוכה ומדוכאת, הם מגדילים פוזיציה. הם מחזיקים גם בנכסים המנוהלים וגם בנוסטרו והם הגדילו פוזיציה מתחילת השנה. חברות הביטוח

הן הבולטות, אבל גם אצל הגופים המוסדיים האחרים יש במצטבר רכישות נטו במניית טבע. הרכישות האלו היו במקביל למכירות של Capital Research Global Investors במחירים של 7 עד 9 דולר. כיום המחיר הוא 7.5 דולר. לצד הגופים המוסדיים יש גוף שמהמר בגדול על טבע - קרן הגידור

ION של סטיבן לוי ויונתן הלף. הם עלו מתחילת השנה בפוזיציה מסכום של עשרות מיליונים בודדים לכ-250 מיליון דולר, שהם כרבע מהיקף קרן הגידור ION Asset Management. כרבע מהנכסים בטבע וכמעט כל הפוזיציה נוצרה בחודשים האחרונים - יש כאן הימור גדול ומדובר במנהלים ותיקים

ומנוסים בשוק ההון, מנהלים אגב שהריחו את הצרות בבנקים האזוריים בארה"ב וגם בקרדיט סוויס והרוויחו מהחזקת פוזיציה גדולה על המניות האלו. ION היא קרן גידור שנמצאת אצל גופים מוסדיים רבים, כך שבפועל הגופים המוסדיים מחזיקים במניות נוספות בטבע, מעבר להחזקה הישירה שלהם

בטבע. אגב, ההחזקה השנייה בגודלה בקרן היא צ'ק פוינט עם כ-18% מהיקף התיק.

ומה חושבים האנליסטים?

מניית טבע נסחרה לפני פרסום הדוחות כעת במחיר של 8.29 דולר למניה ושווי שוק של 9.56 מיליארד שקל. אבל האנליסטים חלוקים לגבי המניה: מתוך 26 אנליסטים שסוקרים- 10.לרון 03/08/2023 08:07הגב לתגובה זויצר תשתית ראויה להמשך

- ללרון שלום 03/08/2023 09:36הגב לתגובה זוהרי טבע חולה במחלות סופניות שלא יאפשרו לה קיום בשנה עד שלוש שנים הקרובות.

- 9.לרון 03/08/2023 08:04הגב לתגובה זועזב מוקדם מידי,גם מנכ"לים נדרשים לסבלנות אותה לא הפגין במקרההזה,נו טוב REWARD ELSEWHERE

- תושב לואיזיאנה 03/08/2023 09:38הגב לתגובה זוהאם יכול לרשום ברוסית בבקשה.

- 8.אחד שיודע 02/08/2023 19:56הגב לתגובה זומיליארד שקל תוך שנתיים החברה בפיתוח ומחקר עצומים ,ויש משקיע אקטיביסט שעומד לרכוש סכום לא מבוטל ממניות החברה,סבלנות חברים לא וורן באפט

- 7.90 דולר..... (ל"ת)רפאל 02/08/2023 19:08הגב לתגובה זו

- 6.למי שאין סבלנות עד לאמצע שנת 2025 אז שהמכור 02/08/2023 15:38הגב לתגובה זולמי שאין סבלנות עד לאמצע שנת 2025 אז שהמכור

- לא רוצה להמכור. רוצה רק שורט. (ל"ת)ממבל 03/08/2023 09:40הגב לתגובה זו

- 5.רועי 02/08/2023 14:50הגב לתגובה זומי שלא ישקיע היום יבכה מחר

- dw 02/08/2023 16:17הגב לתגובה זואני מחזיק מניות טבע מזה כמה שנים ולצערי זה פוגע לי בתשואה כוללת של התיק. חבל אבל זה מה יש. לא כל יום צולפים עם אלקטריאון הווינרית. מקווה שבהמשך השנה המניה הכבדה תצליח לטפס לפחות לשער דו ספרתי. 8-9$ זה לגמרי מתסכל.

- 4.הפסיכיאטר 02/08/2023 14:27הגב לתגובה זוואתה הרי עם אגו יותר מנופח מזה! אנחנו שונאי סיכון ברווח (ממהרים למכור כשהרווח מתחיל לרדת) ושאוהבי סיכון בהפסד (לא מוכנים למכור עד שנגיע חזרה "לאיזון"). אל תרגיש אשם זה הטבע האנושי שמשטה בך

- 3.מאשה 02/08/2023 14:21הגב לתגובה זוטבע ב 70,s בראבו על הונאת המשקיעים. עונשים לא מקבלים - כסף מקבלים והרבה

- 2.אסף 02/08/2023 14:20הגב לתגובה זוהוא שאמרתי.. דוחו"ת טובים עם תחזית ואופק מצויינים.. מה, לא מגיעה לי מילה טובה..

- לאסף 03/08/2023 08:06הגב לתגובה זו"היכנסו" ,כמו שכתבת זה סינית למתחילים

- 1.מנית ישראהבלוף 02/08/2023 14:13הגב לתגובה זואני מופסד שנים כ 1800000 אלף , לא מכרתי , מחכה להגיע לאיזון , ולהגיד ביי, ביי

- dw 02/08/2023 16:15הגב לתגובה זואם מבקש להגיע לאיזון אז כדאי לקנות ברמות הללו ולמצע את מחיר הקניה שלך, שכן הסיכוי ש TEVA תגיע ל 7X הוא נמוך מאד מאד מאד.. לא אומר שאין לחלוטין סיכוי, אם יצליחו להשיק כמה תרופות אינובטיביות שמאד יצליחו, ויש כמה בפייפליין, אבל כדאי להוריד ציפיות. מה שכן זה שהנייר עדיין במחיר חד ספרתי זה משונה. מחזיק ולא ממליץ