צילום: סולאיר

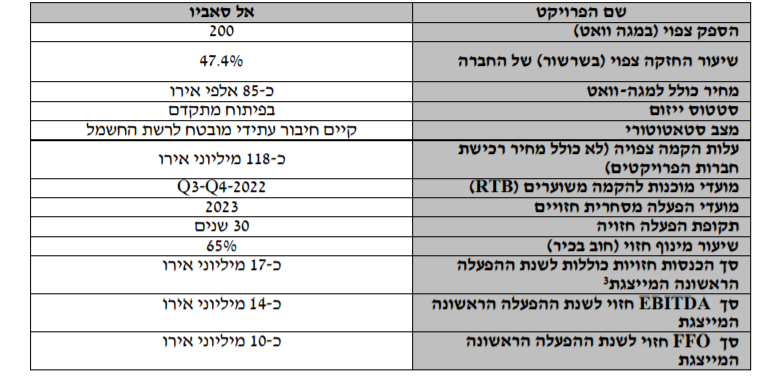

סולאיר קונה ב-17 מ' יורו 4 פרויקטים בספרד; FFO של 10 מ' יורו בשנה

מדובר בארבעה פרויקטים בשלבי פיתוח מתקדם שעתידים להיות מוכנים להקמה השנה; סך ה-EBITDA החזוי עומד על 14 מיליון אירו; עוד החברה מעריכה כי כ-70% ממכירת החשמל העתידית ימכרו באמצעות הסכם רכישת חשמל (PPA), לתקופה של עד 10 שנים

חברת האנרגיה המתחדשת סולאיר -2.62% קנתה באמצעות חברת הבת הספרדית (47.3%) אינטרסול 9, ארבעה פרויקטים סולאריים בספרד בשלבי פיתוח מתקדם שעתידים להיות מוכנים להקמה השנה, וזאת בתמורה ל-17 מיליון יורו. ה-FFO החזוי והמייצג בשנת ההפעלה הראשונה של ארבעתם עומד על 10 מיליון יורו בשנה. סך ה-EBITDA החזוי של הפרויקט עומד על 14 מיליון אירו.

עוד החברה מעריכה כי כ-70% ממכירת החשמל העתידית ימכרו באמצעות הסכם רכישת חשמל (PPA), לתקופה ארוכה של בין 7 ל-10 שנים. והיתרה תימכר בשוק החופשי או ללקוחות קצה באמצעות הסכמי מכירה לתקופות משתנות קצרות יותר.

ההספק של הפרויקטים יחדיו מסתכם בכ-200 מגה-וואט (85 אירו למגה וואט).בנוסף, נדרשות חברות הפרויקטים לשאת בהוצאות נוספות, כמו למשל אגרות ורישיון.