הישראלים חזרו לקנות דירות: גידול של 10% בחודש פברואר

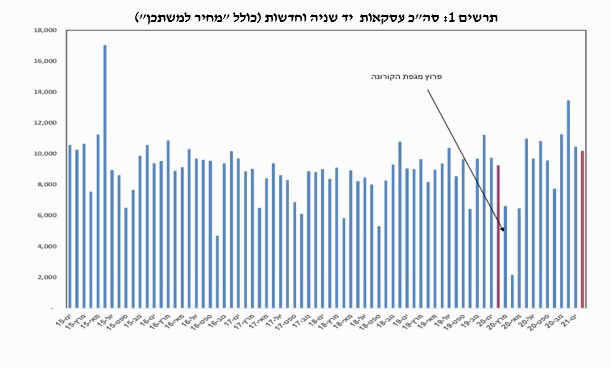

בחודש פברואר נרכשו כ-10 אלף דירות, גידול של 10% בהשוואה לפברואר אשתקד וירידה של 3% בהשוואה לחודש הקודם. כך עולה מסקירת ענף הנדל"ן למגורים לחודש פברואר 2021 שפרסם אגף הכלכלנית הראשית במשרד האוצר

בניכוי העסקאות בסבסוד ממשלתי (בעיקר "מחיר למשתכן"), עמד מספר העסקאות בשוק החופשי בחודש פברואר על 9.4 אלף, עליה של 19% בהשוואה לפברואר אשתקד. בהמשך לעליה של 16% שנרשמה בחודש ינואר (בהשוואה למקביל לו אשתקד). יש לציין כי שיעורי הגידול בחודשיים הראשונים של השנה אף כי הינם גבוהים כשלעצמם, עדיין מתונים מאלו שנרשמו מאז הופחת מס הרכישה על המשקיעים בסוף חודש יולי אשתקד. בהשוואת רמת העסקאות בשוק החופשי ברמה הארצית בחודש פברואר האחרון למקבילים לו בעשרים השנים האחרונות נמצא כי זוהי אחת הרמות הגבוהות ביותר שנרשמו, כאשר מקדימים אותו רק חודשי פברואר בשנים 2016 ו-2015.

רכישות "דירה ראשונה" בשוק החופשי הסתכמו בחודש פברואר ב-4.9 אלף דירות, גידול של 7% בהשוואה לפברואר אשתקד, כמו גם בהשוואה לחודש הקודם. בשוק החופשי נרשם גידול חד של 29% ברכישות סגמנט זה בהשוואה לפברואר אשתקד וגידול מתון של 3% בהשוואה לחודש הקודם.

מכירות "מחיר למשתכן" הוסיפו לרדת בחודש פברואר בשיעור חד של 41% בהשוואה לינואר אשתקד, בהמשך לירידות חדות ברכישות אלו מאז פרוץ מגפת הקורונה. בלטו בחודש זה תחילתן של המכירות בפרויקט הגדול באור-עקיבא. עם זאת מסתמן כי חלק לא מבוטל מרכישות אלו הינו למטרות השקעה.

רכישות משפרי הדיור הסתכמו בחודש פברואר ב-3.3 אלף דירות, ירידה של 5% בהשוואה לפברואר אשתקד וירידה של 10% בהשוואה לחודש הקודם. בכך היה סגמנט זה היחידי שרשם ירידה ברכישות בחודש פברואר.

מכירות הקבלנים בחודש פברואר הסתכמו ב-3.6 אלף, גידול של 10% בהשוואה לפברואר אשתקד ועליה של 6% בהשוואה לחודש הקודם. בשוק החופשי בלבד נרשם גידול חד של 47% במכירות הקבלנים בהשוואה לפברואר אשתקד ואילו בהשוואה לחודש הקודם נותרו מכירות אלו ללא שינוי.

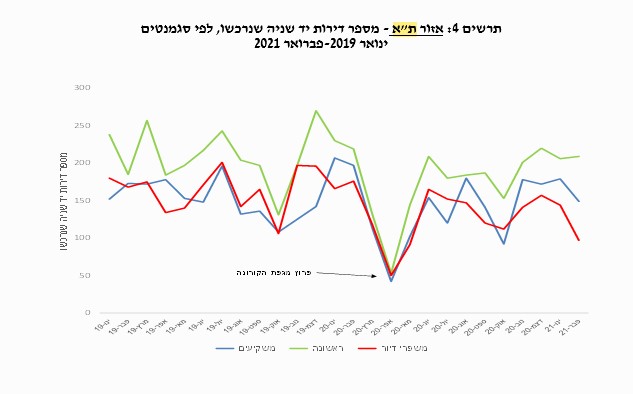

סך העסקאות בדירות יד שניה בחודש פברואר עמד על 6.5 אלף, גידול של 10% בהשוואה לפברואר אשתקד וירידה של 7% בהשוואה לחודש הקודם. אזור ת"א ממשיך לבלוט עם ירידה חדה ברכישות אלו, כאשר זו בולטת במיוחד בקרב משפרי הדיור בעיר.

רכישות המשקיעים בחודש פברואר הסתכמו באלפיים דירות, גידול חד של 60% בהשוואה לפברואר אשתקד, על רקע הפחתת מס הרכישה בסוף חודש יולי האחרון. כשיעור מסך העסקאות עמד משקל המשקיעים בשוק בחודש פברואר על 19.5%, גבוה בשש נקודות אחוז בהשוואה לפברואר אשתקד, אולם נמוך ב-1.7 נקודת אחוז בהשוואה לחודש הקודם. מכירות המשקיעים בחודש פברואר הסתכמו ב-1.8 אלף דירות, ירידה של 8% בהשוואה לפברואר אשתקד וירידה של 15% בהשוואה לחודש הקודם.

בארבעת החודשים האחרונים (נובמבר 2020-פברואר 2021) גדל "מלאי" הדירות בידי משקיעים בקרוב ל-700 דירות, זאת לאחר ירידה ממושכת במלאי זה מאז אפריל 2016, במהלכה נגרעו ממלאי הדירות בידי משקיעים כ-27 אלף דירות.

מקור: אגף הכלכלנית הראשית, משרד האוצר

אזור ת"א, אחד האזורים המשמעותיים ביותר בפעילות שוק הנדל"ן המקומי, מוסיף לבלוט בחולשתו, עם ירידה של 11% במספר העסקאות. בחודש פברואר אף העמיקה חולשה זו. כך, סך עסקאות יד שניה באזור זה עמד בחודש פברואר על 455 דירות בלבד, ירידה חדה של 23% בהשוואה לפברואר אשתקד, זאת בהמשך לשיעורי ירידה של 10% ו-12% בשני החודשים הקודמים (בהשוואה למקבילים להם בשנה הקודמת). על רקע נתונים אלו יש לציין כי ברמה הארצית נרשמו בחודשים דצמבר 2020-ינואר 21, שיעורי גידול משמעותיים במספר העסקאות בדירות יד שניה (23% ו-12%, בהתאמה).

ניתוח הממצאים מלמד כי מי שמובילים את הירידה בעסקאות בדירות יד שניה באזור ת"א בחודשים האחרונים, ובכלל מאז פרוץ מגפת הקורונה , הינם משפרי הדיור. כך, בחודש פברואר ירדה רכישת דירות יד שניה ע"י משפרי הדיור באזור זה בשיעור חד של 45% (לעומת פברואר אשתקד), בהמשך לירידה של 19% ברכישות אלו בכל שנת 2020 (לעומת 2019 – ראה תרשים 4). אין בידינו די נתונים כדי להסביר את הירידה החדה ברכישות דירות יד שניה באזור ת"א, בפרט אלו שנרכשו ע"י משפרי הדיור, אולם יש לציין כי שיעורי הירידה ברכישת דירות חדשות ע"י סגמנט זה באזור ת"א נמוכים משמעותית (בשנת 2020 אף נרשם גידול של 10% ברכישות אלו). יתכן ואחד ההסברים נעוץ בשינוי העדפות (בין דירות יד שניה לדירות חדשות), לטובת דירות מרווחות יותר המאפיינות את הבניה החדשה. ככל שהסבר זה תקף יש בו כדי לאשש את הממצאים העולים ממדד קייס-שילר של מכון גזית-גלוב, לפיו נרשמה ירידה משמעותית במחירי דירות יד שניה בת"א בשנת 2020 בכלל וברבעון האחרון של אותה שנה בפרט.

מקור: אגף הכלכלנית הראשית, משרד האוצר

מקור: אגף הכלכלנית הראשית, משרד האוצר

- 5.חאלס 25/04/2021 18:53הגב לתגובה זוהקבלנים מוכרים לקרנות..שום התעוררות. להפך תראו את המשפרי דיור בשפל...

- 4.רועי 25/04/2021 15:58הגב לתגובה זולכם שום דבר תמשיכו לחטט ולשדרג נתונים

- 3.יוסי 25/04/2021 13:43הגב לתגובה זוהרצת דירות ע"י קבלנים - ופומפום יומי בכל אמצע חדשות - דורש וועדת בדיקה בלהב.

- 2.תהליך בניית הרכבת ייקח שנים, וזה הרבה רעש ופקקים (ל"ת)בניית הרכבת 25/04/2021 12:54הגב לתגובה זו

- 1.יאיר 25/04/2021 12:43הגב לתגובה זוכמה נקנו עי הקבלנים בקרנות ריט?תנקו את זה ותראו שמדובר בפירורים.פרסומות ענק של הקבלנים לדירןת להשכרה. אם השוק כזה חם למה הם משכירים?