עלייה של 16% בהיקף רכישות הישראלים בכרטיס אשראי במרץ-מאי

משבר הקורונה גרם לישראלים לבזבז פחות - גם כי אנשים המעיטו לצאת מהבתים, וגם משום שאנשים רבים איבדו את מקום העבודה שלהם. מעל לכל, בתקופת הסגרים לא התאפשרה היציאה לבילויים והקניונים, המסעדות ובתי הקפה היו סגורים ואיתם גם החנויות ברחוב. אולם, קצת יותר משנה חלפה מהשיא של התקופה הקשה והמבלבלת הזו, ועכשיו הישראלים מנצלים את החזרה לשגרה ו"מפצים את עצמם" על שנת השופינג האבודה.

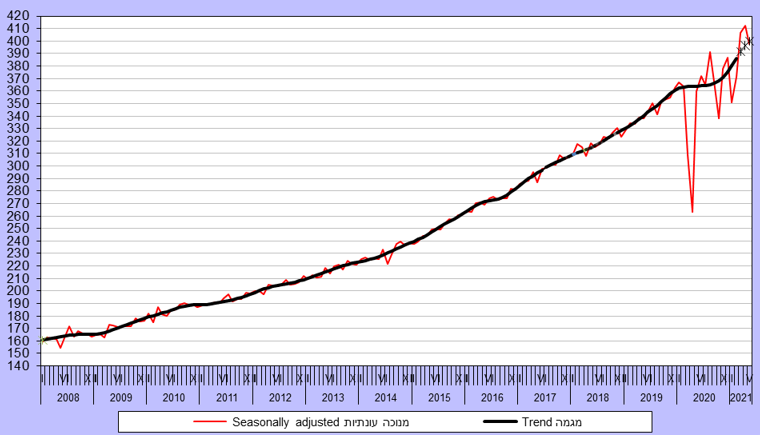

לפי הנתונים של הלמ"ס, במרץ-מאי 2021, היקף הרכישות של הישראלים בכרטיסי האשראי היה גדול ב-16.5% מבתקופה המקבילה אשתקד. בקבוצת מוצרים ושירותים אחרים, המהווה 48% מסך הרכישות בשנת 2020, נרשמה עלייה של 6.1% בתקופה. בענף שירותי רפואה ותרופות העלייה הייתה בשיעור 17.6%, בענף ציוד ושרותי תחבורה עלייה של 12.7%, בענף ספרים, ציוד משרדי ופרסום עלייה של 7.6%, בענף דלק, חשמל וגז עלייה של 5.7%, בענף מחשבים ותוכנה של 5.5% ובענף ציוד ושרותי תקשורת של 2.1%.

מדדי ערך סך הרכישות בכרטיסי אשראי במחירים קבועים: נתונים מגמה ומנוכי עונתיות לשנים 2021-2008.

בקבוצה מוצרי תעשייה, המהווה 17% מסך הרכישות בשנת 2020, חלה עלייה של 8.4% בחישוב שנתי במרץ-מאי 2021. מתוך זה, בענף הלבשה והנעלה עלייה של 28.7% בחישוב שנתי, בענף הרהיטים ירידה של 4.4% בחישוב שנתי, ובענף מוצרי חשמל ואלקטרוניקה ירידה של 6.4% בחישוב שנתי.