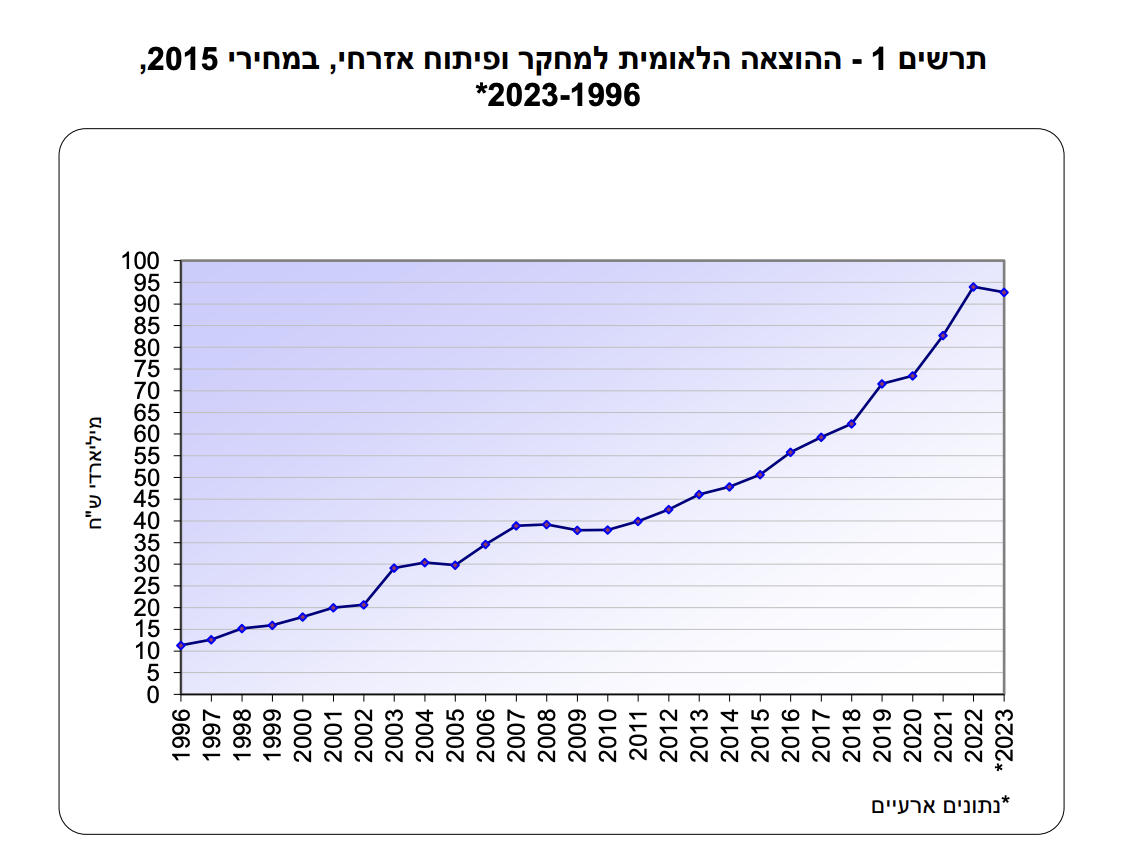

אחרי עשור וחצי של עליה מתמדת: ירידה של 1.4% בהוצאות הלאומיות למחקר־ופיתוח ב־2023

ההוצאה הלאומית למחקר ופיתוח אזרחי, במחירים שוטפים, הסתכמה בשנת 2023 ב–119 מיליארד שקל, וחלקה בתוצר המקומי הגולמי היה 6.3%. על פי אומדנים מוקדמים, בשנת 2023 ירדה ההוצאה הלאומית למחקר ופיתוח אזרחי במחירים קבועים, ב–1.4% לאחר עלייה של 13.6% בשנת 2022 ועלייה של 12.6% בשנת 2021.

במגזר העסקי הייתה ירידה של 1.5% בהוצאה למו"פ במחירים קבועים, בניגוד לעלייה של 14.6% ב–2022 ולעלייה של 13.7% ב–2021. בשנת 2022, 45.4% ממימון המו"פ היה מחו"ל ו–47.2% מהמגזר העסקי. בשנת 2023 הופנו 52.3% מהוצאות משרדי הממשלה לקידום הידע הכללי (הכולל ברובו את ההקצבות למו"פ של הוועדה לתכנון ולתקצוב של המועצה להשכלה גבוהה), ו–34.1% הופנו לקידום טכנולוגיות תעשייתיות.

סיכום ההוצאה הלאומית למו"פ אזרחי כולל את ערך הסחורות והשירותים שיוצרו בישראל למו"פ אזרחי בענף התעשייה ובענפים אחרים במגזר העסקי, באוניברסיטאות, בממשלה ובמכוני מחקר שונים, לרבות מו"פ שנעשה במרכזי פיתוח של חברות זרות בארץ. באומדן ההוצאה הלאומית למו"פ אזרחי לא נכלל מו"פ ביטחוני.

ההוצאה נמדדת לפי שני מגזרים: מגזר מממן ומגזר מבצע. במיון לפי מגזר מממן נכללים הקטגוריות: עלות הפעילות שהמגזר מבצע בעצמו ושממומן ממקורות עצמיים, קניות מו"פ בארץ, תרומות, מענקים והעברות הון אחרות למגזרים בארץ למימון מו"פ.

בקטגוריית המגזר המבצע נכללות ההוצאות הישירות של המגזר לביצוע מו"פ, ללא התחשבות במקור המימון. ביניהם נכללים: עלויות עבודה, קניות ישירות והשקעה גולמיות.

ההערכה היא כי 93% מהמימון במגזר המבצע בשנת 2023 הגיע מהסקטור העסקי, ו־5.5% מהמימון לביצוע הגיע מהמוסדות להשכלה גבוהה מקופת המדינה. במגזר המממן, בשנת 2022, כ–47% מהמימון הגיע מהמזר העסקי המקומי, כ–45% מחו״ל וכ–6.8% מימון ממשלתי.

יצויין שהוצאות המו״פ כוללות הוצאות של מרכזי פיתוח של חברות זרות בארץ, דוגמת אינטל.

ההוצאה למו"פ אזרחי במגזר העסקי

בהוצאות למו"פ במגזר העסקי (במחירים קבועים) חלה ירידה של 1.5% בשנת 2023, לעומת עליות גבוהות של 14.6% בשנת 2022 ו־13.7% ב–2021. במגזר העסקי נכללים בעיקר ענפי תכנות המחשבים, ייעוץ בתחום המחשבים ושירותים נלווים אחרים, כגון תוכנה. כמו גם נכללים בו ענף מחקר מדעי ופיתוח וענפי התעשייה.

- מאקרו כלכלה: מה באמת מודדים כשאומרים שהמשק צומח

- איך הכלכלה התפתחה: מהעודף הראשון בשדה ועד הכלכלה הגלובלית