איך פיבונאצ׳י עוזר לנו? הגיע הזמן לאסוף את אינטל מהרחוב?

הקוראת צ.ש. כתבה:

״בוקר טוב זיו

קודם כל-אני מאד מעריכה ,עוקבת בהתמדה ומקבלת ערך מהכתבות שלך.

ולשאלה: בכתבה האחרונה, מאיפה התחלת למדוד את פיבונאצ׳י בנסדק ואם אפשר מה הכלל או הכללים במדידה זו.

בתודה,

צ.ש.״

אסביר בשמחה.

יחסי פיבונאצ׳י מיצגים פרופורציות בתפיסה האנושית ובטבע. מושגים כמו ״מלבן הזהב״, ״יחס הזהב״ וספיראלה לוגריתמית מבוססים על יחסי פיבונאצ׳י. כך כמובן גם פרופורציות של מבנים, מיקום אובייקט בצילום אומנותי (לא באמצע התמונה :-)) וכו׳.

המנתח הטכני אליוט סבר שהגיוני שנראה את היחסים האלו: 0.382, 0.5, 0.618 ואחרים גם על הגרפים שמיצגים, כידוע, את התודעה הקולקטיבית של משקיעים/סוחרים. יחסים אלו מודדים יעדי תיקון פוטנציאליים. חריגה מ - 61.8% מלמדת על שינוי מגמה.

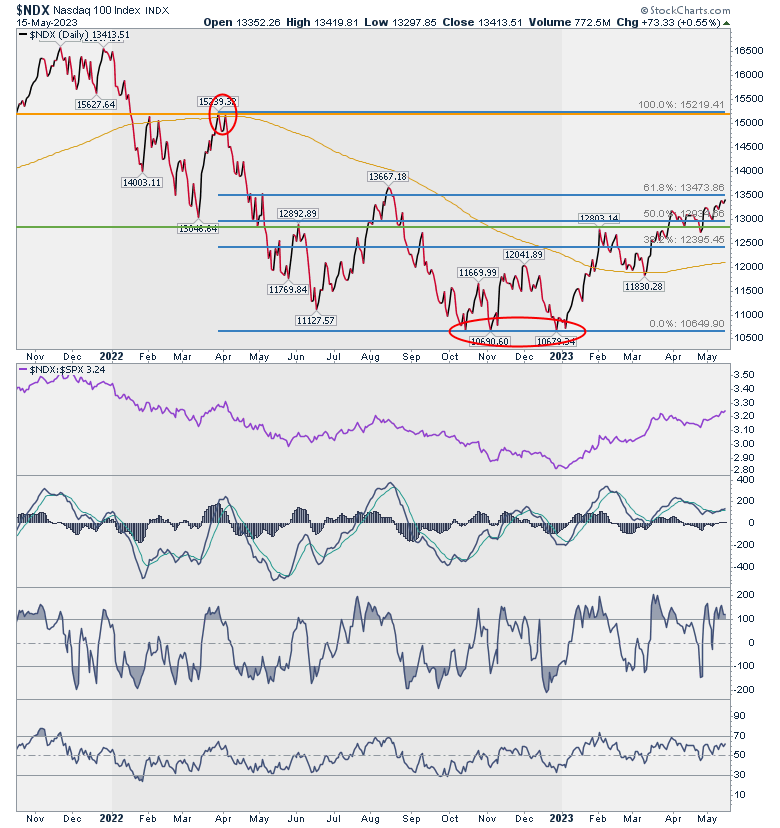

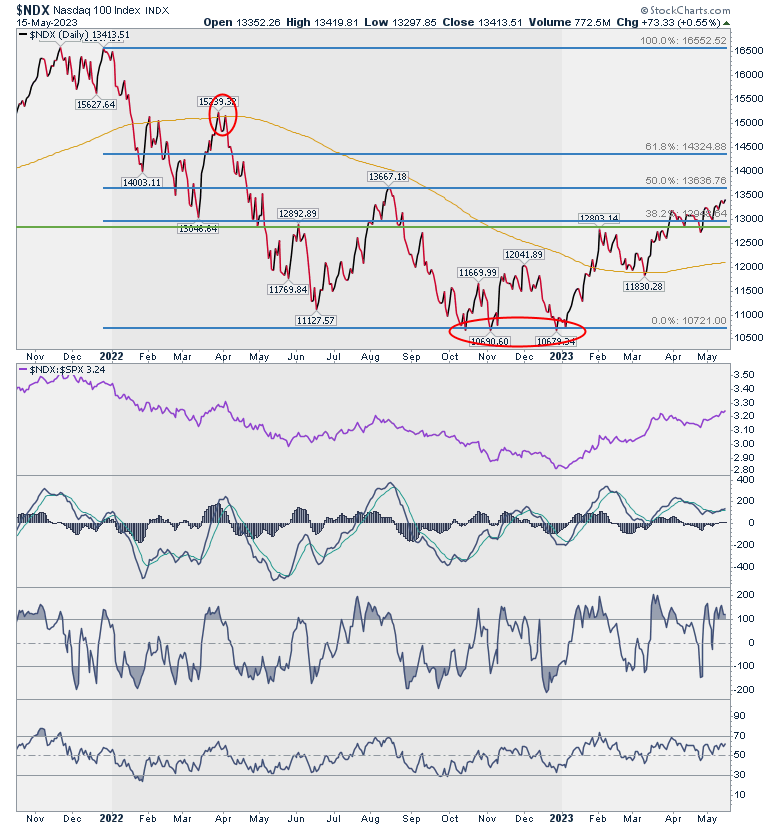

איך נראה הנאסד״ק 100 במשקפי פיבונאצ׳י?

הנאסד״ק 100 נמצא במגמת עליה והשאלה שלנו האם היא תימשך או שהיא בגדר תיקון לירידות. לשם כך יש למדוד יחסי פיבונאצ׳י על מהלך ירידה רלבנטי. נכון למצבו של הנאסד״ק 100 עכשיו, מהלך הירידה הרלבנטי הוא מההתנגדות המשמעותית באזור ה - 15200 לתמיכה המשמעותית באזור ה - 10650. רמת ה - 13500 מייצגת תיקון של 61.8 אחוזים למהלך הירידה הזה ולכן מהלך מעל הרמה הזו יחשב סימן חיובי.

היה והנאסד״ק 100 יעלה מעל הרמה הזו (את הדוגמא אני כותב על גרפים שנכונים לסיום המסחר ביום שני) נצטרך למדוד פיבונאצ׳י על פני מהלך ירידה גדול יותר. זה יראה כך:

קיבלנו עוד שתי נקודות מבחן:

13640 שקרובה ל - 13500 ולמעשה מייצרת אזור מבחן משמעותי: 13500-13640.

14325 שמהלך מעליה ילמד שהנאסד״ק 100 בדרך לשיא ההיסטורי ואף למעלה ממנו. זאת משום שהמדידה נעשתה מהשיא ההיסטורי ואין רמה גבוהה יותר שממנה ניתן למתוח את הקווים.

מניות מעניינות לבחינתכם

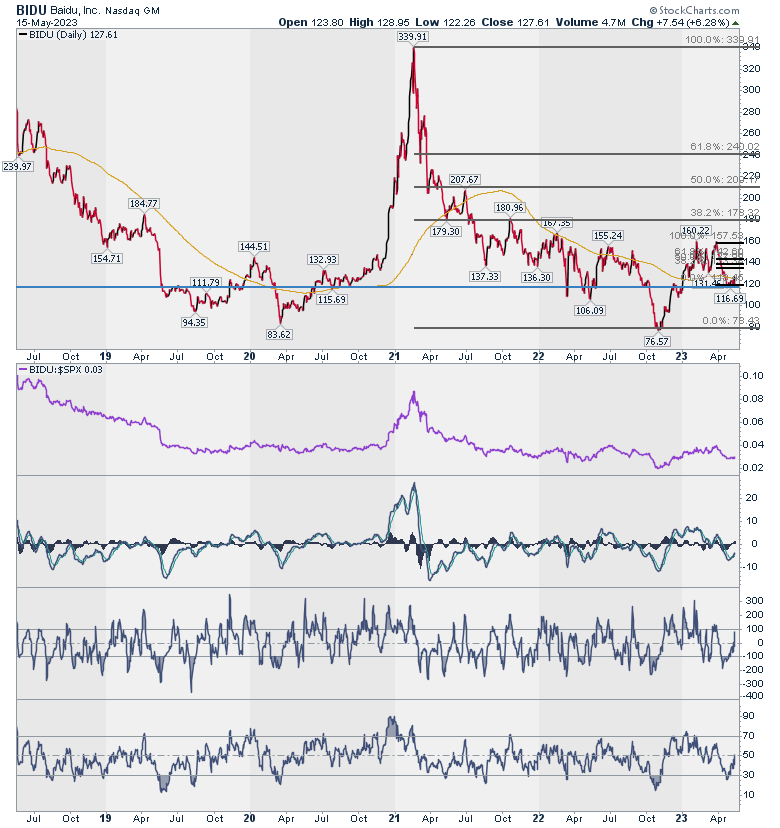

היום אני רוצה לחזור לסין עם BIDU. זה מכבר הבעתי עניין בחזרה הדרגתית למניות סיניות וכדאי לשים לב גם ל - BIDU. היא מטפסת מרמת תמיכה משמעותית. הוספתי שתי מדידות פיבונאצ׳י למעקב. אחת לטווח קצר ואחת לטווח ארוך. מהלך של BIDU לכיוון 180 דולר הוא סביר בהחלט.

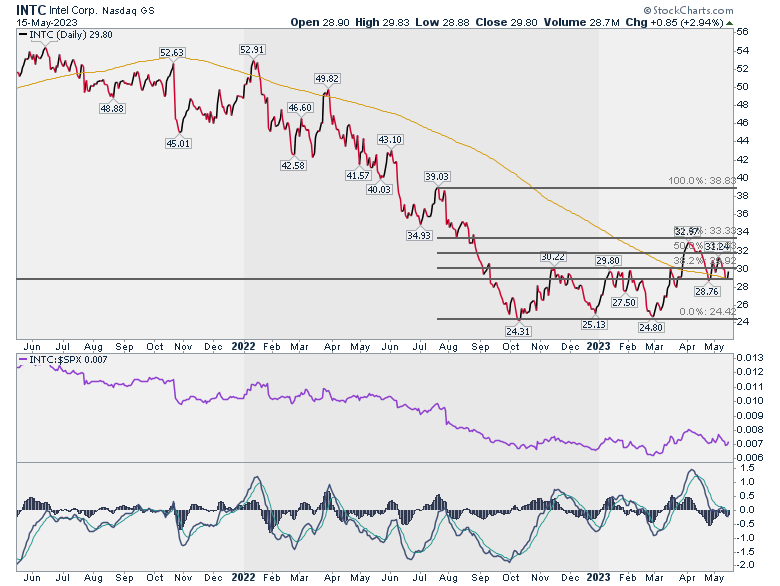

מניה חבוטה ששמתי אליה לב היא INTC. לא יודע מה הסיבות אבל הגרף שלה מראה פוטנציאל. שימו לב לתמיכה מעל רמת תמיכה ומעל הממוצע ל - 200 יום. גם כאן הוספתי מדידת פיבונאצ׳י ותוכלו לראות איך אינטל נבלמה בדיוק ברמה העליונה הרלבנטית שבאזור ה-33 דולר. מהלך מעל השער הזה יהיה סימן חיובי מאד.

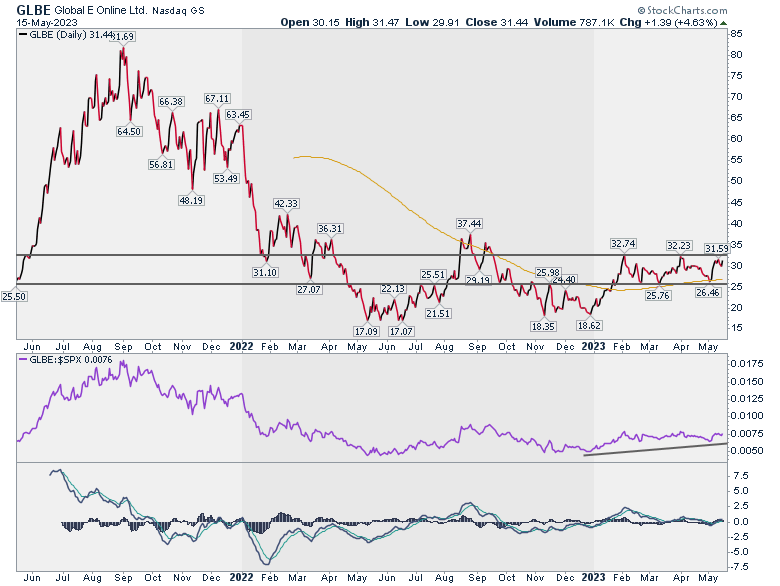

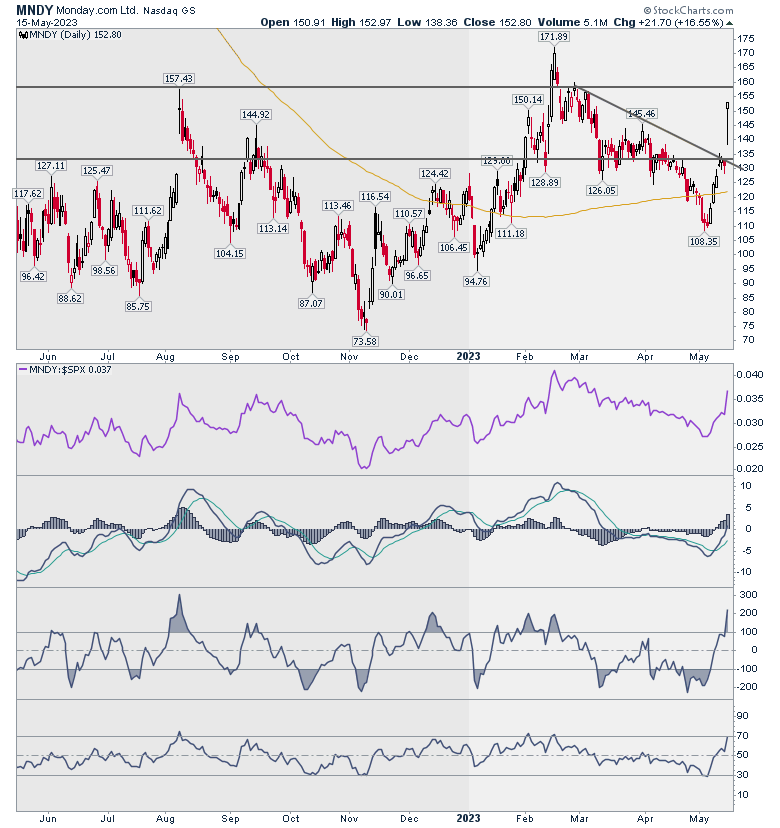

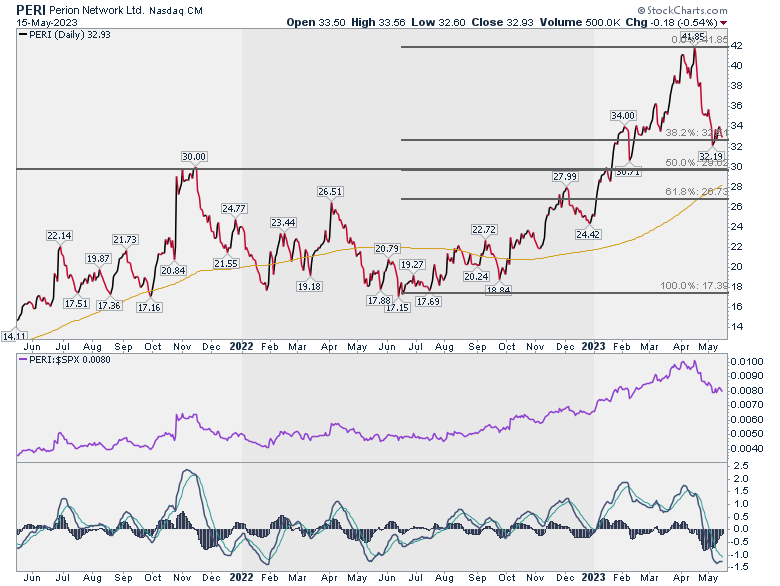

בגזרה הישראלית שימו לה ל - GLBE ו - MNDE ו - PERI.

במקרה של GLBE תראו שהיא קרובה לאתגר רמת התנגדות. היא מגיעה אליה עם עוצמה בהשוואה לשוק כך שיש סיכוי לפריצה וקפיצה אחריה.

- ה-Big 4 - מי פירמת ראיית החשבון הגדולה בעולם? על ההכנסות וכמות העובדים של הפירמות

- טראמפ מאיים: מכסים על כל היצוא של מדינות שימסו חברות טק

הגרף של MNDE מראה את הקפיצה - פריצה מיום שני. נוצר פער מחיר מלמטה ויש פער מחיר מלמעלה. מנקודת מבט ארוכת טווח הכיוון הוא חיובי. מי שלא בפנים צריך להשקיע קצת זמן בתזמון הכניסה. נעקוב ביחד.

על פריון / PERI הצטלבו אצלי שתי המלצות ולכן חשבתי לבדוק אותה. לא ברור עדיין איפה תהיה התמיכה. 32 או 30 דולר. תעקבו כמה ימים. אם תרד מתחת ל - 32 דולר ראוי מאוד לבחון אותה ב - 30 דולר. תמיכה מוכחת ברמות הנוכחיות יכולה להיחשב גם סימן רכש.

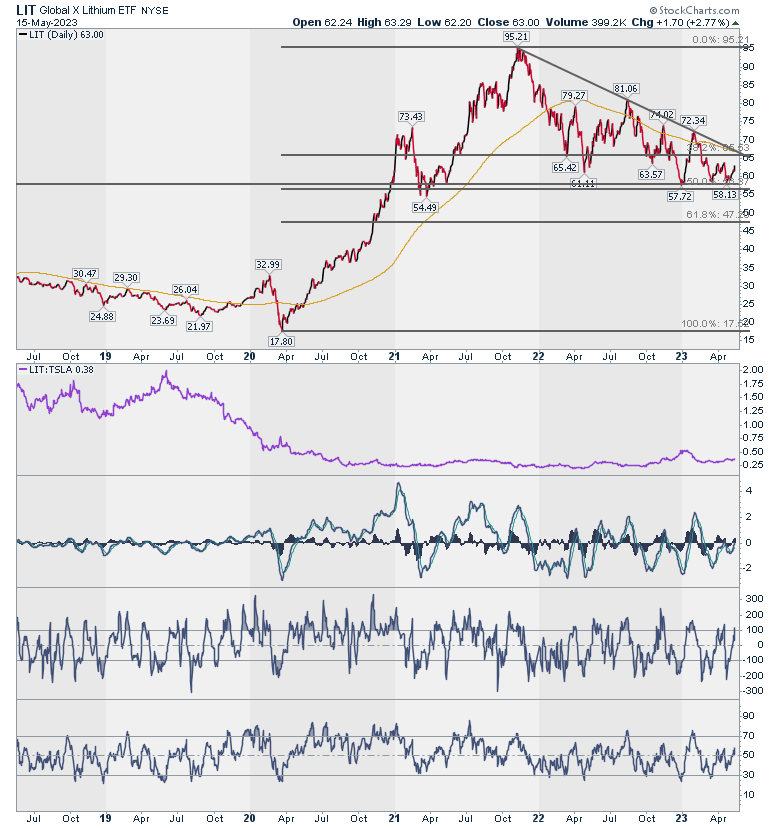

נסיים עם הרכבים החשמליים. קשה לבחור כרגע את החברה המנצחת וגם וורן באפט התייחס לכך. אבל, דבר אחד ברור. כולם נוסעים על סוללות וסוללות זה ליתיום. אפשר לחזור לליתיום בתנאים מעניינים.

קרן הסל LIT נותנת חשיפה מגוונת לסוללות ומשלבת חברות כרית ליתיום, יצרניות סוללות ויצרניות רכב. תוכלו לראות על גרף העוצמה הסגול שהיא קצת יותר חזקה מטסלה. אפשר לנסות רכש או מעל רמת התמיכה (לזה התכוונתי ב״תנאים מעניינים״) או לאחר פריצה ב - 65 דולר.

בהצלחה!

כותב המאמר הינו זיו סגל ([email protected]) העוסק בתחום השווקים הפיננסיים, ניתוח טכני, מימון התנהגותי ואימון מנטלי, בעל עיסוקים מגוונים בתחום באקדמיה ובפרקטיקה.

*אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

- 8.אלי 20/05/2023 13:33הגב לתגובה זומשפיע על המסחר כמעין נבואה שמגשימה את עצמה וזה נותן תוקף לשימוש בניתוח הטכני.

- רפי 22/05/2023 03:00הגב לתגובה זואבל כשזו נהפכה להיות השפה של הסוחרים. מה נעשה? נדבר שפה אחרת? וורן באפט מצליח לפי הפונד. לא לכולם יש כזה אומץ...

- 7.לרון 20/05/2023 07:46הגב לתגובה זוהיה מתמטיקאי גאון אך לבנות על זה תאוריה טכנית עתידית? גם מגדל פיזה ה"מיושר" יחזור לעקמימותו,שאלו את כח הכבידה ואביו מולידו ניוטון

- 6.לרון 20/05/2023 07:06הגב לתגובה זושלא לחינם הן "על הריצפה" ואסור לגעת INTC אחת מהן פונדמנטלית !

- 5.זולן 19/05/2023 15:07הגב לתגובה זוזיו סגל צדק בגדול לאנאבידיה.אמר שתפרוץ שיאים חדשים.ואת זה אמר לפני שבועיים.

- 4.עדיף AMD 19/05/2023 11:58הגב לתגובה זווזה המוצר החשוב ביותר של אינטל, מכאן היא יכולה רק להזדנב אחרי AMD

- לרון 20/05/2023 07:07הגב לתגובה זומומלצת אך לא עכשיו!

- 3.ניתוח טכני זה לא יותר מוודו או מאגיה שחורה (ל"ת)דן29 18/05/2023 15:59הגב לתגובה זו

- 2.כלכלן 17/05/2023 20:49הגב לתגובה זויש מישהו מספיק דביל כדי לסחור משרטוט של כמה קווים?

- מה קורה, זה יום ההתקפה על זיו יקירנו ? תרגיעו... (ל"ת)שירי 21/05/2023 15:31הגב לתגובה זו

- לרון 20/05/2023 07:09הגב לתגובה זולמה אלימות? אכן מבזבז זמנו עשרות שנים הזיו הזה,לא מהיום

- רונן 18/05/2023 08:22הגב לתגובה זוויש הרבה כאלה, כי זה הכי קל למכור את השיטה הטכנית. באיזשהוא מקום, גם המחשבים פועלים בחלק מהפעולות שלהם על בסיס תוצאות של ניתוח טכני

- לרון 20/05/2023 07:10אלוגריתמים מתבססים על כמות נתונים שמוח האדם לא יוכל להכיל ולהסיק מסקנות נכונות בזמן אממ במבט עתידי

- 1.סמי 17/05/2023 18:14הגב לתגובה זוהקרן מחזיקה במניות של חומרים ואלה לא תמיד מייצגות את מחירו האמיתי של הליתיום.

- לרון 20/05/2023 07:11הגב לתגובה זורגילה על ת"א 35 לרוב בפיגור