התחרות כבר כאן: נטפליקס מספקת תחזית שמרנית לרבעון הקרוב

עונת הדו"חות בוול סטריט מעלה השבוע הילוך נוסף, כאשר הפוקוס כעת צפוי להתמקד בענקית הסטרימינג נטפליקס (סימול:NFLX) שפרסמה את דו"חותיה לאחר סגירת המסחר. הדו"חות כעת מעניינים במיוחד לנוכח התחרות שגדלה משמעותית בסקטור במהלך החודשים האחרונים.

הכנסות החברה ברבעון האחרון הסתכמו ב-5.46 מיליארד דולר, גידול של 30.6% ביחס לרבעון המקביל אשתקד ומעט גבוה מהתחזיות המוקדמות שעמדו על הכנסות של 5.45 מיליארד דולר.

הרווח התפעולי של החברה הסתכם ב-459 מיליון דולר, עלייה של 8.4% ביחס לתקופה המקבילה אשתקד. בשורה התחתונה, החברה רושמת רווח נקי של 587 מיליון דולר או 1.3 דולר למניה, לעומת רווח של 134 מיליון דולר או 0.3 דולר למניה בתקופה המקבילה אשתקד.

החברה מכה את התחזיות המוקדמות בנוגע למספר המשתמשים החדשים, עם תוספת של 8.8 מיליון משתמשים חדשים, דומה לנתון ברבעון המקביל ב-2018. התחזית של החברה הייתה לתוספת של 7.6 מיליון מנויים חדשים.נציין כי ממוצע התחזיות לפי אתר FactSet הצביע על גידול של 7.9 מיליון מנויים. עם זאת, מספר המנויים החדשים בארה"ב עמד על 0.42 מיליון בלבד, לעומת 1.53 מיליון מנויים ברבעון המקביל אשתקד.

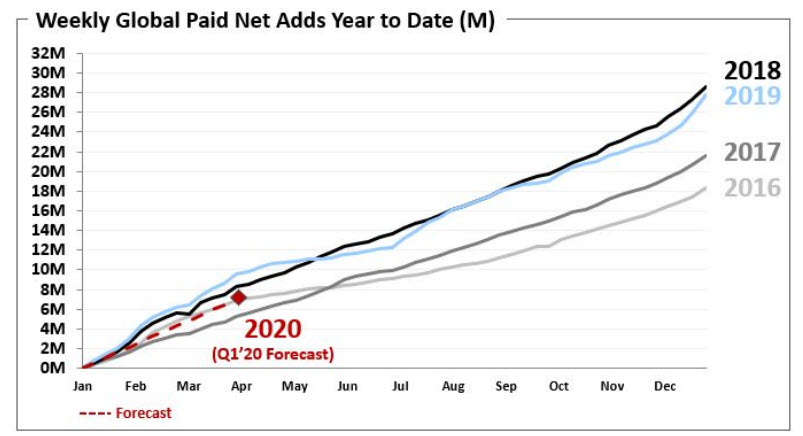

עם זאת, התחזית של החברה לרבעון הקרוב מצביע על החשש מהתחרות. החברה צופה כי היא תצליח להוסיף עוד 7 מיליון מנויים בלבד, לעומת תוספת של 9.6 מיליון מנויים במהלך הרבעון הראשון של 2019.

בגרף זה נראה הרבה יותר ברור: התחזית של החברה למספר המשתמשים החדשים ברבעון הקרוב מול השנים האחרונות

בנוסף, החברה צופה כי ההכנסות ברבעון הראשון של 2020 יעמדו על 5.73 מיליארד דולר. ציפיות האנליסטים היו להכנסות של 5.76 מיליארד דולר.