לגארד: דרושה מדיניות מרחיבה לתקופה ארוכה, יעדי האינפלציה עשויים להשתנות

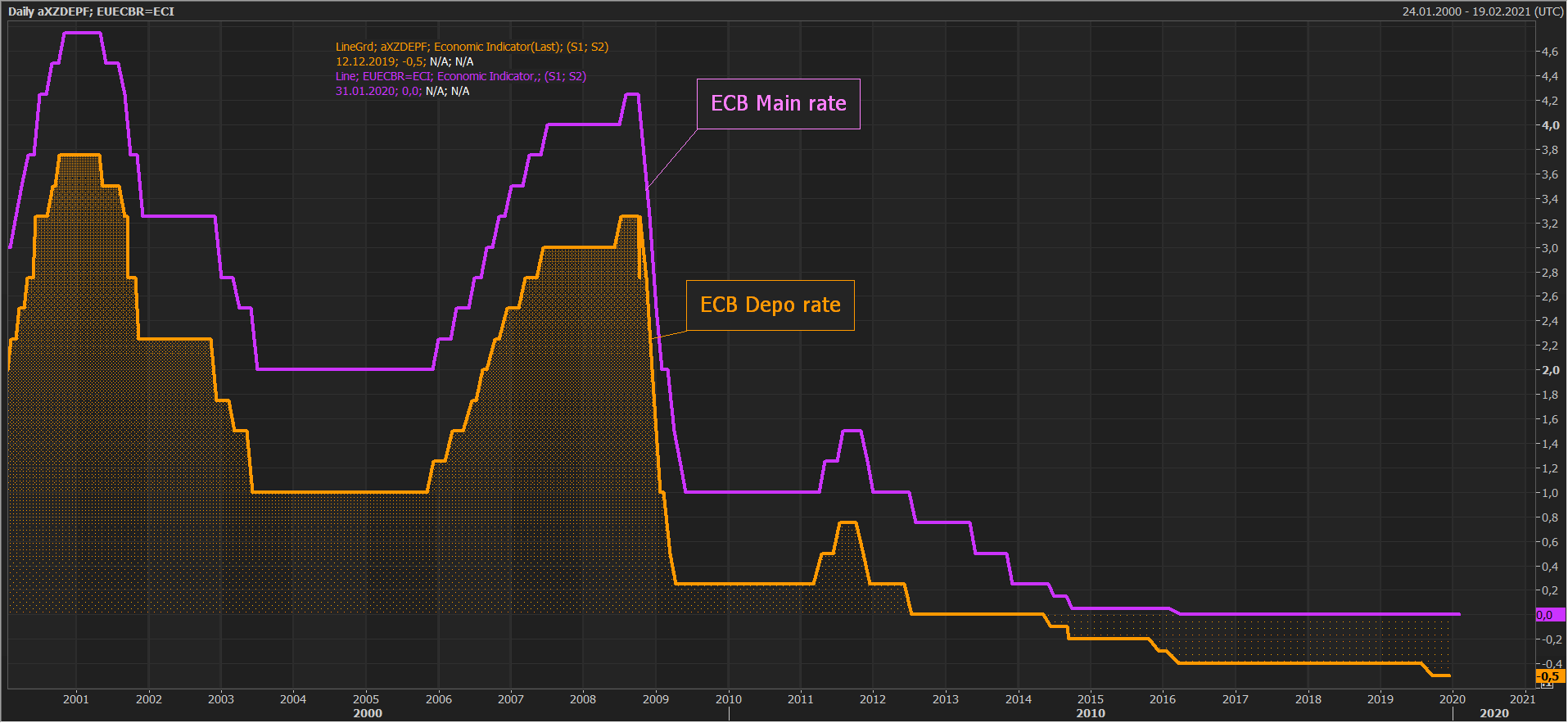

הבנק המרכזי באירופה (ECB) הותיר כצפוי את הריבית באיחוד האירופאי ללא שינוי ברמת אפסית, כאשר הריבית על הפיקדונות נותרה ברמה שלילית של מינוס 0.5%. המשמעות: בקרוב נכנס לשנה הרביעית בה הריביות באיחוד האירופאי ברמה אפסית.

מועצת הבנק צופה כי "הריביות ישארו בטווח הנוכחי או ירדו עד שהאינפלציה תעלה לטווח של 2%" - במילים פשוטות: עוד הרבה זמן שכן הבנק נכשל בכל העשור האחרון לגיע ליעד זה. במקביל, הבנק מאשרר את המשך תוכנית הרכישות בשוקי האג"ח בהיקף של 20 מיליארד אירו בחודש "ככל שידרש".

הריביות בשוק האירופאי ב-2 העשורים האחרונים

הבנק מודיע כי הוא צפוי להתחיל בבחינת יעדיו בנוגע למדיניות המוניטרית, לראשונה מאז שנת 2003. נזכיר כי הבנק נכשל בעקביות להגיע ליעד האינפלציה של 2%, למרות מדיניות מוניטרית "לא קונבציונאלית". ככל הנראה, הבנק צפוי להוריד במעט את היעד שלו לאינפלציה.

- 3.רק אלוהים יודע מה תהיה התוצאה של כל זה (ל"ת)תמשיכו להדפיס 23/01/2020 16:43הגב לתגובה זו

- 2.דירה=קורת גג 23/01/2020 16:21הגב לתגובה זודירה=קורת גג,היא צורך בסיסי של האדם

- 1.דן 23/01/2020 16:15הגב לתגובה זובמילים אחרות , השוק לעולם לא יחזיק מעמד בלי הדפסות והזרקתם לאג"ח ולשווקים ....הנרקומן לא יגמל לעולם .....בוא נראה כמה זמן עוד יחזיק הנרקומן ללא גמילה .