השמדת ערך - הציבור הפסיד 60%, צבי ברק הפסיד 160 מיליון שקל; החברה עברה להפסד - מה קורה בווישור?

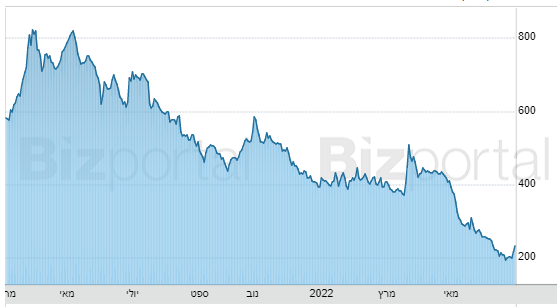

לא לילד הזה פיללו המשקיעים שרכשו את מניית ווישור ווישור גלובלטק 2.33% של אמיל ויינשל וניצן צעיר הרים, בהנפקה לפני שנה ושלושה חודשים. ממחיר של 5.83 שקל נפלה המניה ל-2.33 שקל - מינוס 60%. מניית חברת הביטוח הדיגיטלי קרסה גם כחלק מהתמוטטות מניות הביטוח הדיגיטלי - ליברה רשמה מאז ההנפקה הפסד דומה, ומניות חברות הביטוח הדיגיטלי בוול סטריט בכלל בקריסה טוטאלית - למונייד והיפו, רחוקות 80% ו-92% מהשיא.

לא לילד הזה פיללו במשפחת ברק עם השקעתם בחברת ווישור. צבי וענת ברק שעשו אקזיט נאה בתחום המכשור הרפואי, נכנסו לעסקה סיבובית במסגרתה השקיעו בווישור 260 מיליון שקל כשבמקביל ווישור רוכשת את השליטה בחברת הביטוח המסורתית איילון. כן, רגע אחרי ההנפקה של "החברה הדיגיטלית" לפי שווי של 385 מיליון שקל, היא רוכשת חברת ביטוח "רגילה". מה לווישור הטכנולוגית-דיגיטלית ולאיילון המסורתית? - לא ברור (הרחבה על העסקה "התמוהה"). מה למשפחת ברק ולוישור? גם לא ברור.

משפחת ברק - צבי וענת דרך החברה בשליטת קיסריה הזרימה לפני מספר חודשים 100 מיליון שקל ובימים האחרונים, עם הלמת עסקת איילון, הזרימה 160 מיליון שקל נוספים.

האם משפחת ברק פראיירים?

צבי וענת ברק הזרימו 260 מיליון שקל במחיר מניה של 6.3 שקל, בעוד שמחיר המניה הוא כ-2.3 שקל. אז נכון, מחיר המניה היה בעבר גם 6 וגם 7 שקל, אבל מה שהיה היה, השוק התפכח מחברות הביטוח הדיגיטליות, השוק כנראה התפכח גם מעסקת איילון. על הנייר משפחת ברק מופסדת כ-64%, כ-160 מיליון שקל. רק להחזיר את ההפסד היא צריכה לייצר תשואה של מעל פי 2.5. זה נראה כעת חלום.

מניית ווישור - נפילה מאז ההנפקה

השאלה הגדולה למה קיסריה של משפחת ברק לא ביקשה הנחה משמעותית על רקע ההתפתחויות בשוק והירידה במחיר המניה. כך או אחרת, גם משפחת בן ישי שהשקיעה בווישור 20 מיליון שקל, במחיר של 6.3 שקל למניה, מופסדת 64%, אצלה זה כ-12.5 מיליון שקל.

אולי משפחת ברק ובן ישי התלהבו מהרכישה של איילון, אולי הם באמת בסופו של דבר ירוויחו מהעסקה, רק שבינתיים ווישור עצמה בהפסד על השקעה באיילון. איילון נחשבת כחברה שהיתה רדומה בשנים האחרונות ונראה היה שידיים חדשות עשויות להשביח אותה, אבל השוק לא מאמין או שהוא מאמין וזה עדיין לא מספק - הביצועים של המניה מפגרים אחרי מדד הביטוח, הביצועים של החברה (המספרים בדוחות) חלשים ביחס לחברות הביטוח.

העסקה באיילון - הפסד של 200 מיליון שקל על הנייר

ווישור רכשה את השליטה לפי 36 שקל למניה, המחיר כיום הוא 20 שקל. ווישור רכשה את איילון כשמולה התמודדו ענקיות הביטוח שאיילון סינרגטית להם יותר. הם לכאורה היו יכולים להציע יותר ולא עשו זאת. אז אולי זו תתברר כעסקה טובה, אבל המחיר בשוק הוא האינדיקציה הכי טובה, המחיר בשוק אמור לבטא את ההערכות המשקיעים לגבי ההשבחה. בינתיים, השוק לא מאמין בהשבחה גדולה.

- איילון: הרווח עלה ב-44% ל-81.5 מיליון שקל, קפיצה בהפקדות לפוליסות החסכון

- זינוק של 66% ברווחים: איילון סיכמה את 2025

כ-450 מיליון שקל של השקעה באיילון שווים בשוק כ-250 מיליון שקל. הפסד של 200 מיליון שקל. ההון של ווישור בסוף הרבעון הראשון הוא 116 כך שלמעשה יש לה הון עצמי כלכלי שלילי (הון עצמי בניכוי הפסדים לא רשומים באיילון של כ-200 מיליון שקל) ומה שמציל אותה מהון כלכלי שלילי הוא הכסף ממשפחת ברק ובן ישי שמביאים אותה להון של כ-400 מיליון שקל. ואז ההון בהינתן ההפסד על איילון יורד לכ-200 מיליון שקל.

המחיר המדוכא יחסית של איילון וגם ההפסדים בשנתיים האחרונות (בשעה שחברות הביטוח נהנות מהשנה הטובה ביותר בתולדותיהן), לצד חוסר ההצלחה של ווישור להציג רווחים מפעילות הדיגיטל ואולי גם הערבוב הלא ברור של חברת ביטוח דיגיטלית עם חברת ביטוח מסורתית, הביאו את השוק לזרוק את מניות ווישור בחצי השנה-שנה האחרונה, אבל מבחינת אמיל וינשל וניצן צעיר הרים, השנתיים האחרונות הן הצלחה ענקית. נכון, החברה לא רווחית (לתוצאות הרבעון הראשון המאכזבות), אבל שימו לב מה עשו השניים - הם הגיעו עם חלום דיגיטלי לבורסה בתל אביב וגייסו 85 מיליון שקל (במחיר הנפקה של 5.83 שקל, כעת המחיר 2.33 שקל), ערבבו קצת את החלום הדיגיטלי עם עוגן של חברה מסורתית וגייסו משותפים 280 מיליון שקל. בשורה התחתונה הם גייסו 365 מיליון שקל ועדיין נשארה להם שליטה בחברת ביטוח מסורתית וחברת "חלום" דיגיטלית. הסיכון על המשקיעים - הציבור ומשפחות ברק ובן ישי, הסיכוי בעיקר שלהם.

- 26.נוכלים בעמ, הבטיחו דיגיטל רכשו חברת פח בכספי הציבור (ל"ת)יש מחיר להטעיה? 04/07/2022 12:25הגב לתגובה זו

- 25.חברת איילון חייבת להחליף את היו"ר מחר בבקר. (ל"ת)זליג 04/07/2022 11:33הגב לתגובה זו

- 24.לרון 03/07/2022 13:17הגב לתגובה זוהגברת סיכון

- 23.ווישור - הכתובת הייתה על הקיר.. הייתה להם (ל"ת)פרסומת גרועה!! 03/07/2022 07:51הגב לתגובה זו

- 22.מיקי 02/07/2022 21:32הגב לתגובה זוווישור עולה מחר לפחות 20 תרשום ונדבר מחר

- על מה אתה מדבר, עולה 9%, המשקיעים מופסדים רק 60% (ל"ת)דוד 03/07/2022 15:39הגב לתגובה זו

- בבקשה אבישי תזכור לכל מוצר יש מחיר (ל"ת)מיקי 03/07/2022 10:56הגב לתגובה זו

- 21.אין לגעת בדואט השווקים מתחילים לעלות (ל"ת)צחי 02/07/2022 21:26הגב לתגובה זו

- 20.כל הבורסה יורדת, אז גם הם,. כשיורד גשם- כולם נרטבים (ל"ת)אביב 02/07/2022 21:12הגב לתגובה זו

- 19.סוכן ביטוח 02/07/2022 20:53הגב לתגובה זוהשוק מאשר זאת . כדאי לשלם עבור שרות מקצועי של סוכן ביטוח וגם חברת ביטוח מסורתית שווה ללקוח . הכותב סוכן ביטוח

- יו יו 06/07/2022 16:07הגב לתגובה זוכל מי שרוצה שיגזרו עליו קופון וידחפו לו ביטוחים מיותרים שילך לסוכן

- 18.כסף על הרצפה ומישהו הבין את זה לפני יומיים (ל"ת)מוקי 02/07/2022 20:30הגב לתגובה זו

- זיהוי יפה 02/07/2022 22:44הגב לתגובה זוואז הגיעו שני ימים חזקים המניה שינתה כיוון ותחזור מכר לשיא כשברקע חלוקת דיבידנד של 80 מיליון שקלים מי שלא מכיר את בעלי העניין בווישור לרבות משפחות ברק ובן ישי שייפתח שורט ויקבל בראששששששש

- לא היתי מוכר את הבית כדי לקחת כסף על הריצפה (ל"ת)דובלה 02/07/2022 21:53הגב לתגובה זו

- 17.אני הכי חכם!!!,לא משקיע שקל בארץ. (ל"ת)ירון 02/07/2022 19:24הגב לתגובה זו

- 16.חבורת נוכלים שעקצו את כולם (ל"ת)כמו ביבי 02/07/2022 13:09הגב לתגובה זו

- 15.מימי 02/07/2022 13:05הגב לתגובה זוהוא שם בעייתי במחוזותינו,אולי כדאי לשנותו לברק ורעם? ואולי ברק או ב מה?

- 14.אלי 02/07/2022 13:02הגב לתגובה זופשוט כרגיל תופסים חברים משוק ההון שהכסף לא שלהם ואומרים להם תשקיעו בנו אבל עם אני הייתי בה היו זורקים אותי מכל המדרגות ככה זה פשוט בשוק ההון הישראלי אין להם מושג בעסקים חסרי כישרון חבל על הכסף ציבורי שנזרק לפח בקרוב תביעת ענק נגד כל המעורבים

- 13.נורית 02/07/2022 12:30הגב לתגובה זומליברה צוירה כגאונית,נבחרה לאחת מנשות/אנשי השנה,מה יהיה גם בליברה?מה שברור היה שענף הביטוח קנה חברות ק.נאמנות והסיכון עלה כבר אז כשהמצב היה עדיין סביר בחי הדיגיטליות שם עוד יותר מסוכן

- 12.nav 02/07/2022 12:17הגב לתגובה זו5 שורות אחרונות זה הנכון

- 11.אבשלום קול 02/07/2022 11:31הגב לתגובה זומעתה במקום המילה עוקץ אמרו - "עשו עלינו בנט".

- הנוכל ומלך העוקצים הוא נתניהו (ל"ת)בוא נעמיד דברים על דיוקם 02/07/2022 13:14הגב לתגובה זו

- יש רק אחד ביבי (ל"ת)נוכל 02/07/2022 13:10הגב לתגובה זו

- 10.ד 02/07/2022 11:22הגב לתגובה זומה עושים

- מחליפים מוח. (ל"ת)ארסוף 02/07/2022 19:25הגב לתגובה זו

- 9.שלי 02/07/2022 11:17הגב לתגובה זולא שווים שקלאיפה הבורסה לניע?

- 8.כל כך נכון, השמדת ערך מטורפת (ל"ת)סמי 02/07/2022 11:10הגב לתגובה זו

- 7.אחד שמבין 02/07/2022 11:05הגב לתגובה זומי משקיע בחברות ביטוח?! התשואה על ההון שלהן לעומת אלטרנטיבות אחרות, לא עושה הרבה שכל....

- 6.אנונימי 02/07/2022 11:02הגב לתגובה זועסקה שכולה פלופ אחד גדול. זה טסטקייס ללימודי לייצנות באוניברסיטה. הולכת חברת ביטוח דיגיטלית חחחחח לכאורה הייטק במיטבו שאין לה כלום ושום דבר לא מודל עסקי ולא יכולת לצמוח ולהרוויח וקונה את חברת הביטוח הכי פח שאי פעם הייתה פה בארץ( איילון זה כמו הבנק למסחר ) חיתום כושל ..מנהלים מחלקה משפטית שכל מטרתה לא לשלם לאף לקוח לא משנה אם מגיע לו או לא..מבטחת את כל הארועים הכושלים בארץ מירון והבית כנסת המאולתר ועוד ועוד .הכל שם זה הימורים..ואופס קיבלנו מיזוג של פח וזבל..פח זבל..ועל הדרך השחילו זוג משקיעים שאין להם מושג שהם את כספם לא יראו חזרה.כבר עכשיו מופסדים על ההשקעה מעל 50 אחוז..מה זה ספאק?? איזה בורסה יש לנו.איפה הרשות? מציע לכל מי שקורא את הכתבה לא לבטח אצל איילון כלום.לא דירה לא חיים לא ריסק לא סירה!!!! גם אם אתם עובדים עם סוכן תדאגו שהחברה לא תהיה איילון .מניסיון רע ומר יקחו אתכם לטיול ארוך בבתי משפט.זאת השיטה. שני החברה מווישור הם קרוקים..חבך שנמרוד הראל לא העלים אותם באיזה קסם שפירסם אותם.

- 5.ברוך 02/07/2022 10:59הגב לתגובה זועכשיו אנו יותר בבסל השוק מלא בתחמנים גדולים ומרובים

- 4.מחכה ונראה 02/07/2022 10:53הגב לתגובה זונראה מה העיתונאי יכתוב עוד שנה , יאכל את הכובע

- אם תשים לב הם כתבו אותו דבר גם שנה שעברה (ל"ת)שחר 02/07/2022 17:33הגב לתגובה זו

- 3.עוז 02/07/2022 10:49הגב לתגובה זויש אימרא שאומרת כך עד שהשמן מרזה הרזה מת והיא נכונה להרבה מאד עשירים הן במדינה פה והן במדינות העול

- 2.קצת הסבר 02/07/2022 10:38הגב לתגובה זואילון היא חברה רדומה כמו שהוגדר שעובדת העעקר בתחום רכוש רכב דירה ועסקים התחום הזה בגדול אין לו רווחים בטווח הארוך הרגל של הגמל הפנסיה וניהול והשקעת כסף חסרה להם מאד,אז מה שהיה זה מה שיהיה . וישור תעלם לאורך זמן כי חוץ מלנוריד מחיר ולהפסיד התביעות אין להם אפשרות אחרת עם כל הדיגיטל ובאילון יצטרכו לעשות השקעות ענק בתחום שהם לא ממש שוחים בו שניהם ילדי שמנת שתמיד הוצנחו לתפקידים והלוואי ואני טועה ,

- 1.רון 02/07/2022 10:11הגב לתגובה זוכתבה שמבוססות כולה על מחיר מניה, ועם אפס הבנה כלכלית לעסקה מצוינת בשוק הביטוח. מקווה שתלמד קצת חשבונאות ותבין שיש 2 נכסי נדלן אדירים שרשומים במאזן של איילון ב0 ושווים בפועל מאות מליוני שח וכן את המכירה של מיטב גמל.. חבל שנותנים במה לכתבה כזו אינטרסנטית וחסרת ידע, אבל מקווה שמכל דבר תלמד ותתמקצע ואולי בעתיד תכתוב כתבות עם ידע אמיתי