לאומי צוחק כל הדרך אל הבנק; תשואה להון של 17.9%

הבנקים צוחקים כל הדרך אל הבנק. דוחות לאומי 0.67% מעידים שהקורונה היתה מכה קלה בכנף. היא פגעה בבנקים במשך כמה רבעונים. ממש לא פגיעה קשה, הם המשיכו להרוויח וכעת הם בעצם מרוויחים בקצב כמעט כפול.

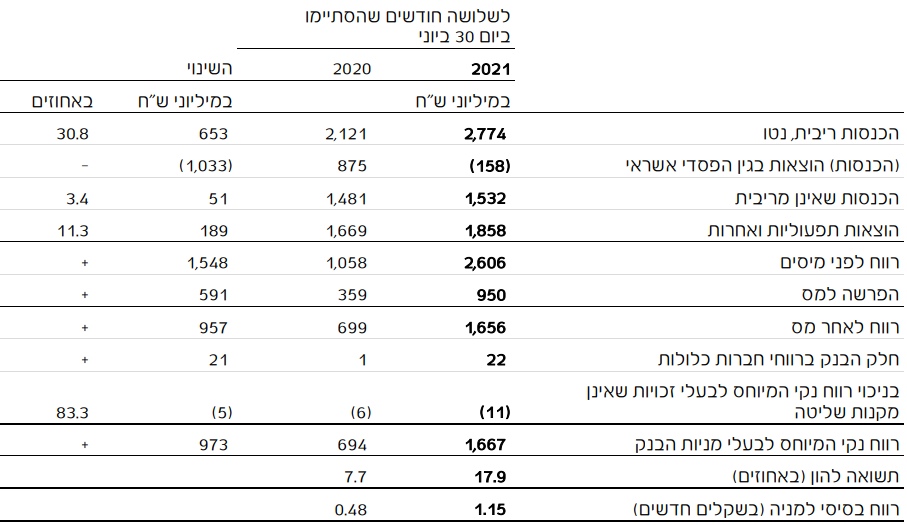

הבנק מרוויח כ-1.7 מיליארד שקל (תשואה להון של 17.9%), הרבה מעל הרווח המייצג שמסתכם בכ-900 מיליון שקל פחות או יותר. זאת גם ההפרשה הנמוכה, גם הגידול בפעילות הבסיסית - מימון וגם גידול בפעילות בכלל לרבות בשוק ההון המשגשג.

הבוסט הגדול של התוצאות מגיע בזכות ההייטק הישראלי. לאומי מחזיק בחברות טכנולוגיה והשקעות ריאליות בכלל (דרך לאומי פרטנרס). ברבעון האחרון הרוויח לאומי בזכות הנפקת איירון סורס בוול סטריט ושערוך ההשקעה כלפי מעלה וגם בזכות הנפקת ריטיילורס 2.11% . הרווח מעסקאות אלו מסתכם ב-380 מיליון שקל. גם בנטרולי מדובר על תשואה להון פנומנלית של כ-14%.

מול הפרשות שעיקרן קבוצתיות להפרשי אשראי ברבעון המקביל אשתקד, עם פרוץ הקורונה, שהיקף היה אז 875 מיליון שקל, שנה לאחר מכן בלאומי כבר הכירו בחזרה בחלק מההפרשה כהכנסה - בסך 158 מיליון שקל. ההפרשה ההיא בצד הקפאת החזרי הלוואות גרמו לכך שבזמנו הרווח עמד על כ-700 מיליון שקל בלבד והתשואה להון על 7.7%.

עם פתיחת ברז ההלוואות מחדש וסיום תקופת ההקפאה ללווים, ההכנסות מריבית נטו צמחו בשנה החולפת ב-31% לסך של כ-2.8 מיליארד שקל בתקופת הדוח. האשראי לציבור נטו עלה מ-295 מיליארד שקל בסוף 2020 לכ-315 מיליארד שקל בסוף הרבעון.

הפופולריות שצבר המסחר העצמאי בניירות ערך בשנת הקורונה, שבא לידי ביטוי גם בדוחות הבורסה, הביא לעלייה של 8.5% בהכנסות של לאומי מתחום זה. אלה הסתכמו בתקופה ב-192 מיליון שקל מול 177 מיליון שקל שנה קודם לכן. לעומת הרבעון הראשון של 2021 דווקא הכנסות אלה קטנו, שכן אז מדובר היה ב-219 מיליון שקל - כלומר קיטון של 14%.

- 6.שוקה 12/08/2021 18:57הגב לתגובה זוחבורת חזירים שפיהם נוטף שומן

- 5.רק מזומן 12/08/2021 16:06הגב לתגובה זוהבנק עושה רווחים המפקידים מפסידים כסף זהב אורניום.לא להחזיק כלום בבנק נציג רשויות החאמ(מס).

- 4.תשואה מדאיגה (ל"ת)אני 12/08/2021 15:07הגב לתגובה זו

- 3.אנונימי 12/08/2021 14:33הגב לתגובה זוגאה להיות גמלאי לאומי בו עבדתי 45 שנים.כל היתר.....תקנאו.

- 2.עדי 12/08/2021 14:23הגב לתגובה זופערי ריבית . ריבית זכות אפסית וריבית חובה גבוה פי מאות מריבית הזכות של לקוחות הבנק המפקידים בבנק את כספם בנק ישראל ובראשם הנגיד חייב להתערב. למעשה יש כאן קרטל של שני בנקים לאומי והפועלים. מריבית האזרחים (בסביבות 60% מחזיקים חשבון בשני הבנקים)

- 1.כמה קטנוניות? ואם העובדים משחק בקאקה! (ל"ת)עושה צדק 12/08/2021 12:28הגב לתגובה זו

- העובדים בטלנים 12/08/2021 16:07הגב לתגובה זונפוטיזם וחוזר תודעת שרות מעט סניפים.למשוך כסף מהחמדנים האלו

- עדי 12/08/2021 14:32הגב לתגובה זוריבית זכות אפסית מול ריבית החובה הגבוהה עשרות מונים מריבית הזכות. פשוט שוד הלקוחות.