קרסו מוטורס: ירידה של 50% במסירות צ'רי; רווח רבעוני של 66 מיליון שקל

חברת קרסו מוטורס קרסו מוטורס 0.77% העוסקת בייבוא ומכירת מכוניות "רנו" ו"ניסאן", מתן שירותי מוסך, ליסינג והשכרת כלי רכב, רשמה ברבעון הראשון של 2024 הכנסות של 1.5 מיליארד שקל בהשוואה להכנסות של 1.51 מיליארד שקל ברבעון המקביל אשתקד - ירידה של 0.9%.

הרווח הגולמי של החברה ברבעון הסתכם ב-253.1 מיליון שקל (כ-16.9% מההכנסות) לעומת רווח גולמי של 260 מיליון שקל (כ-17.2% מההכנסות) ברבעון המקביל אשתקד. הרווח התפעולי הסתכם ב-133 מיליון שקל לעומת רווח תפעולי של 147.8 מיליון שקל ברבעון המקביל - ירידה של 10%.

קרסו מוטורס סיימה את הרבעון הראשון של השנה עם רווח נקי של 65.6 מיליון שקל בהשוואה לרווח נקי של 89.1 מיליון שקל ברבעון המקביל אשתקד - ירידה של 26.4%.

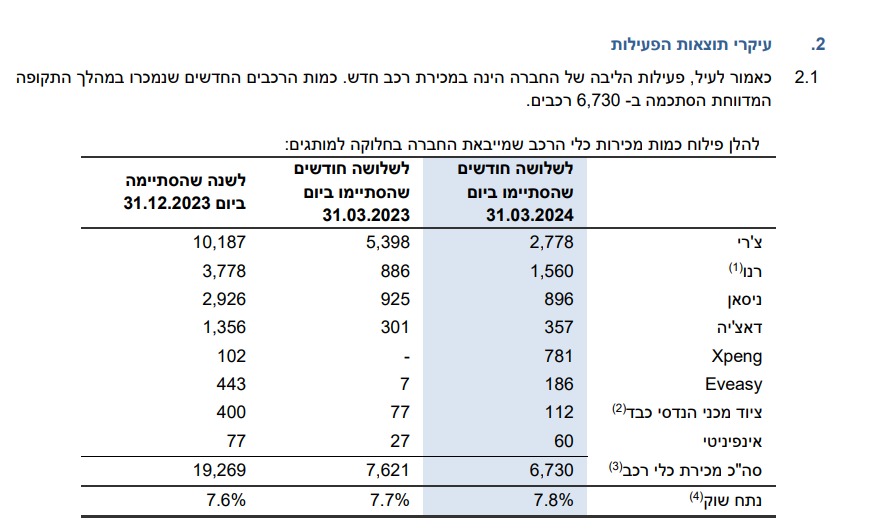

הקבוצה מסרה 6,730 מכוניות ברבעון הראשון של השנה לעומת 7,621 מכוניות ברבעון המקביל ב-2023 - ירידה של 11.7%. בראש הרשימה ניצבת ה"צ'רי" ממנה מסרה החברה 2,778 מכוניות ברבעון - בשבוע שעבר כתבנו על חשיבות המותג צ'רי במכירות החברה.

לקבוצה מזומנים ושווי מזומנים ליום 31 במרץ 2024 בסכום של כ-150 מיליון שקל. סך ההון של החברה ליום 31 במרץ 2024 מסתכם בכ-1.89 מיליארד שקל, לעומת כ-1.86 מיליארד שקל ב-31 במרץ 2023.

באפריל 2024, חילקה החברה כ-60 מיליון שקל דיבידנד לבעלי המניות בגין רווחי 2023, סה"כ חילקה החברה ב-12 החודשים האחרונים דיבידנדים בסך כולל של כ-160 מיליון שקל. חלוקות אלה משקפות תשואת דיבידנד של כ-10.2% ביחס למחיר המניה ליום 26 במאי 2024.

מניית קרסו מוטורס עלתה ב-16% מתחילת השנה למחיר של 18.6 שקל ושווי שוק של 1.66 מיליארד שקל.

איציק וייץ, מנכ"ל קרסו מוטורס: "ברבעון הראשון של השנה חזרנו להיקפי פעילות הקרובים לרמות השיא של הקבוצה, זאת חרף התמשכות המלחמה וסביבת הריבית הגבוהה, כאשר במהלך הרבעון ביצענו את ההתאמות הנדרשות בכל מגזרי הפעילות, מה שהביא לשיפור ניכר בתוצאות החברה ביחס לרבעון הקודם. מרבית מגזרי הפעילות, ובראשם מגזר הליסינג, הציגו צמיחה דו ספרתית בהכנסות וגידול ברווחים. תוצאות אלו ממחישות את עוצמת אסטרטגיית החברה לספק ללקוחות את מכלול השירותים העוטפים את עולם הרכב תחת המטריה של המותג Freesbe. נתח השוק של החברה גדל ברבעון הראשון לכ-7.8%, מה שממקם את קרסו מוטורס כאחד מחמשת יבואני הרכב הגדולים בישראל. הגידול בנתח השוק נבע בין היתר, מהרחבת מגוון כלי הרכב המשווקים תחת מותג Freesbe, ובהם רכבי Xpeng שמאז השקתם בסוף 2023 הגיעו כבר למכירות של קרוב ל-1,000 רכבים. בנוסף נרשמו מכירות משמעותיות של צ'רי וגידול חד במכירת רכבי המותג רנו".