אקסל רוכשת 55% מחברת איי וי אס טק תמורת 3.9 מיליון שקל

חברת אקסל סולושנס אקסל 0% העוסקת בייבוא, הפצה ואינטגרציה של מוצרים ושרותים בתחום התקשורת, רוכשת באמצעות החברה הבת ד"טה טק" כ-55% מחברת איי וי אס טק העוסקת בשילוב טכנולוגיות וידאו מקצועיות בארגונים ומוסדות.

חבחרת אקסל מעריכים כי הרכישה הינה סינרגטית עם פעילותה שלה ושל דטה טק ולכן בעלת צפי לפוטנציאל צמיחה משמעותי, זאת על ידי שימוש במערך ההפצה של דטה טק לגופים עסקיים למכירת מוצרי מולטימדיה של החברה הנרכשת וכן הכנסתה של החברה הנרכשת לפרוייקטים בתחום הטלקום.

> השקת דירוג החברות של ביזפורטל וגם: מי יהיו הענקיות הישראליות הבאות והאם אפשר להשקיע בהן כבר עכשיו? - הירשמו לוועידה הכלכלית של ביזפורטל בה ישתתפו מומחי ההשקעות הגדולים בארץ.

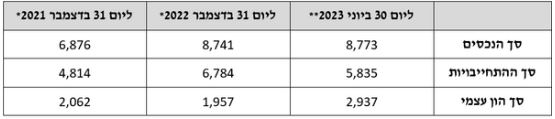

להלן נתונים כספיים עיקריים מתוך הדוחות הכספיים של איי וי אס טק:

להלן תמצית נתוני רווח והפסד (באלפי שקלים):

חברת אקסל לכשעצמה סיימה את הרבעון הראשון של השנה עם רווח של 1.5 מיליון שקל על הכנסות של 64 מיליון שקל. ב-2022 כולה רשמה החברה רווח נקי של 7.5 מיליון שקל על הכנסות של 208.3 מיליון שקל. לפיכך, בהינתן קצב ההכנסות הנוכחי לשנה הקרובה - כ-256 מיליון שקל - מדובר בגידול של כ-8% למחזור ההכנסות. גם ביחס ל-2022 מדובר בגידול דומה.

במועד השלמת הרכישה, בעלי המניות, יקבלו סך של 2.5 מיליון שקל במזומן, אשר ישולמו להם באופן יחסי לשיעור אחזקתם במניות הנרכשות, כאשר סך נוסף של כחצי מיליון שקל יוחזקו בנאמנות להבטחת התחייבויות החברה הנרכשת לשיפוי והון חוזר מינימלי. יתרת התמורה בסך של כ-0.9 מיליון שקל תשולם לבעלי המניות המוכרים בכפוף לעמידה באבני דרך מבוססי רווח לפני מס במהלך השנים 2024 ו-2025 או לחילופין רווח מצטבר לפני מס בגין אותם שנים. בנוסף לאמור לעיל ומיד עם השלמת העסקה, דטה טק תעמיד לטובת החברה הנרכשת הלוואה בסך של 500 אלף שקל.

מניית אקסל ירדה ב-37% בשנה האחרונה למחיר של 86 א'ג ושווי שוק של 124.1 מיליון שקל.

רונן שור מנכ"ל אקסל סולושנס גרופ בע"מ: "אקסל צומחת אורגנית ובמקביל ממשיכה לרכוש בהצלחה רבה חברות ולהטמיע בהצלחה את פעילותן בקבוצה, להשביח משמעותית את החברות ולמנף את הרכישות לצמיחה הן בהכנסות והן לשורת הרווח. אנו מאמינים כי רכישה זו סינרגטית עבור פעילות חברת הבת שלנו דטה טק וכי נדע לשלב בין מערכי המכירות של שתי החברות כדי להיכנס לעולמות חדשים ולהגיע ללקוחות משמעותיים נוספים".

- 1.שאפו על רכישה נוספת! (ל"ת)חיים 21/08/2023 15:38הגב לתגובה זו