היום הראשון ללא תמיכה משמעותית - שוקי האג"ח מגיבים

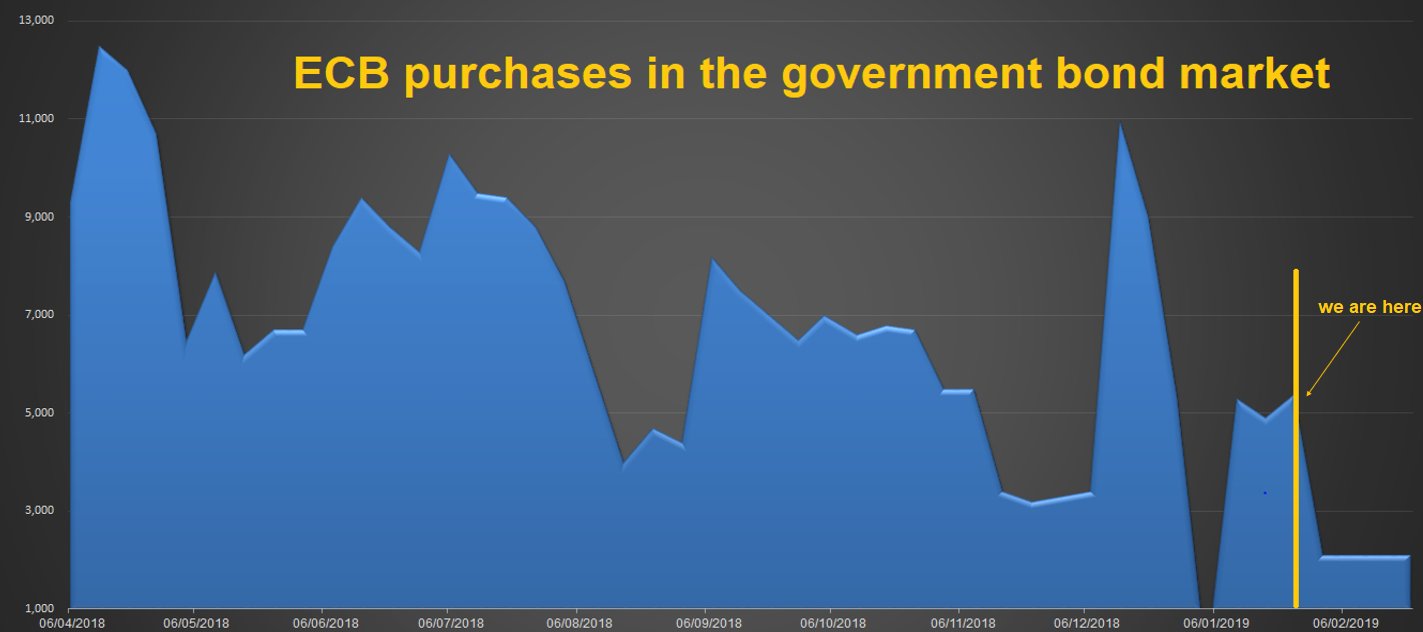

השווקים האירופאים ציינו היום אירוע חשוב: היום הראשון שהפסקת תוכנית הרכישות (QE) מצד הבנק המרכזי (ECB) מתחילה להשפיע על השווקים. לפי התנהגות המסחר היום, נראה כי חודש פברואר צפוי להיות מאתגר במיוחד עבור חלק מהמדינות.כפי שציינו בשבוע שעבר (לכתבה המלאה), למרות הודעת הבנק המרכזי על הפסקת ה-QE בתחילת ינואר, ההשפעה תורגש רק כעת. פדיונות הבנק המרכזי (שהם בעצם הרכישות מחדש שהבנק מספק) צפויות להסתכם בחודש פברואר ב-11.9 מיליארד אירו בלבד. כאשר רק 8.7 מיליארד אירו מיועדים לשוק האג"ח הממשלתי.תוכנית הרכישות של הבנק בשוק האג"ח הממשלתיים: החודש הבנק צפוי לקנות רק 2.1 מיליארדאירו בכל שבוע התגובה של שוקי האג"ח לא מאחרת לבוא, כאשר היום נרשמו עליית תשואות בכל המדינות באיחוד. איטליה כמובן, מושכת את רוב תשומת הלב: התשואה ל-10 שנים קפצה מרמה של 2.6% לרמה של 2.78%. התשואה לתקופה של שנתיים קפצה מרמה של 0.286% לרמה של 0.42%.מי שכבר מרגיש את הלחץ של הקפיצה בריביות האיטלקיות הם הבנקים המסחריים במדינה. כפי שדיווחנו בחודשים האחרונים, אחזקות הבנקים המסחריים באיטליה נאמדות בכ-381 מיליארד אירו, ולפי הבנק להסדרים בינלאומיים (BIS) אחזקה זו מהווה כ-20% מסך הנכסים של הבנקים האיטלקיים. בשני המלווים הגדולים של איטליה, Unicredit ו Intesa Sanpaolo, החוב הממשלתי האיטלקי שווה ערך ל-145% מההון רובד ראשון (Tier 1 capital). בבנק השלישי בגודלו במדינה, Banco BPM, היחס עומד על 327%, ובמונטי די פסקי די סיינה (MPS) היחס עומד 206%.המשמעות: זינוק של תשואות האג"ח האיטלקיות יגרום לנזק חמור לאותם בנקים.מדד הבנקים האיטלקי סגר הערב בירידה של 2.1%, לאחר שנסחר במהלך המסחר בירידות של 3%. המדד מחק את כל העליות שנרשמו בחודש האחרון ברקע למגמה החיובית בשווקים. המדד נסחר הערב ברמה הנמוכה ביותר מ-40% מהשיא שקבע באפריל האחרון.מדד הבנקים באיטליה בשנים האחרונות

התגובה של שוקי האג"ח לא מאחרת לבוא, כאשר היום נרשמו עליית תשואות בכל המדינות באיחוד. איטליה כמובן, מושכת את רוב תשומת הלב: התשואה ל-10 שנים קפצה מרמה של 2.6% לרמה של 2.78%. התשואה לתקופה של שנתיים קפצה מרמה של 0.286% לרמה של 0.42%.מי שכבר מרגיש את הלחץ של הקפיצה בריביות האיטלקיות הם הבנקים המסחריים במדינה. כפי שדיווחנו בחודשים האחרונים, אחזקות הבנקים המסחריים באיטליה נאמדות בכ-381 מיליארד אירו, ולפי הבנק להסדרים בינלאומיים (BIS) אחזקה זו מהווה כ-20% מסך הנכסים של הבנקים האיטלקיים. בשני המלווים הגדולים של איטליה, Unicredit ו Intesa Sanpaolo, החוב הממשלתי האיטלקי שווה ערך ל-145% מההון רובד ראשון (Tier 1 capital). בבנק השלישי בגודלו במדינה, Banco BPM, היחס עומד על 327%, ובמונטי די פסקי די סיינה (MPS) היחס עומד 206%.המשמעות: זינוק של תשואות האג"ח האיטלקיות יגרום לנזק חמור לאותם בנקים.מדד הבנקים האיטלקי סגר הערב בירידה של 2.1%, לאחר שנסחר במהלך המסחר בירידות של 3%. המדד מחק את כל העליות שנרשמו בחודש האחרון ברקע למגמה החיובית בשווקים. המדד נסחר הערב ברמה הנמוכה ביותר מ-40% מהשיא שקבע באפריל האחרון.מדד הבנקים באיטליה בשנים האחרונות כפי שציינו בחודש הקודם (לכתבה המלאה), הסיטואציה באיטליה רק מסתבכת בחודש הקרוב. המדינה צפויה למחזר בחודש הקרוב 28 מיליארד אירו, בחודש מרץ צריכה המדינה למחזר חוב של 35.3 מיליארד אירו. מחזור החוב של המדינה צפוי להיות מאתגר במיוחד לנוכח חוסר התמיכה של ה-ECB. לפי רוב הערכות, אין היום מספיק קונים לאגרות החוב האיטלקיות במחירים הנוכחיים.פריסת החוב של המדינה בשנה הקרובה

כפי שציינו בחודש הקודם (לכתבה המלאה), הסיטואציה באיטליה רק מסתבכת בחודש הקרוב. המדינה צפויה למחזר בחודש הקרוב 28 מיליארד אירו, בחודש מרץ צריכה המדינה למחזר חוב של 35.3 מיליארד אירו. מחזור החוב של המדינה צפוי להיות מאתגר במיוחד לנוכח חוסר התמיכה של ה-ECB. לפי רוב הערכות, אין היום מספיק קונים לאגרות החוב האיטלקיות במחירים הנוכחיים.פריסת החוב של המדינה בשנה הקרובה ואם כל הכאוס הפיננסי לא מספיק, נתוני המאקרו במדינה ממשיכים להצביע על האטה חדה בפעילות הכלכלית. אחרי שהכלכלה המקומית נכנסה אמש רשמית למיתון (לכתבה המלאה), מדד מנהלי הרכש במגזר הייצור במדינה ירד לרמה של 47.8 נק' בחודש ינואר, עמוק בטריטוריה המצביעה על חשש מהאטה.

ואם כל הכאוס הפיננסי לא מספיק, נתוני המאקרו במדינה ממשיכים להצביע על האטה חדה בפעילות הכלכלית. אחרי שהכלכלה המקומית נכנסה אמש רשמית למיתון (לכתבה המלאה), מדד מנהלי הרכש במגזר הייצור במדינה ירד לרמה של 47.8 נק' בחודש ינואר, עמוק בטריטוריה המצביעה על חשש מהאטה.

- 2.לגבי הריבית 13/02/2019 16:09הגב לתגובה זוהעלו מהר מידי את הריבית בבנק ישראל . ..כפי שזכור לי , לא היה מספר חודשים , שהאינפלציה הייתה בטווח האינפלציה להעלאת ריבית .

- 1.בדירה גרים=קורת גג 01/02/2019 20:46הגב לתגובה זובדירה גרים=קורת גג,לעומת מגורים ברחוב.