איטליה נפלה למיתון שלישי בעשור האחרון, צרפת היא הבאה בתור?

בעוד המשקיעים מנסים להבין את ההשלכות של שינוי המדיניות בחודש האחרון מצד הפד', נתוני המאקרו בעולם ממשיכים להידרדר, כאשר אירופה ממשיכה לבלוט לרעה.

איטליה, הכלכלה השלישית בגודלה באיחוד האירופאי, נכנסה רשמית למיתון שלישי בתוך פחות מעשור (כפי שצפינו בנובמבר האחרון). נתוני התמ"ג לרבעון האחרון של 2018 הציגו התכווצות של 0.2%, לעומת צפי לירידה של 0.1% בלבד בתמ"ג. הירידה בתמ"ג ברבעון האחרון מגיעה לאחר שברבעון השלישי של 2018 התכווצה הכלכלה האיטלקית ב-0.1%.

התוצר האיטלקי בעשור האחרון – מיתון שלישי בתוך פחות מעשור

אחרי שאיטליה ויוון נכנסו רשמית ברבעון האחרון למיתון, נראה כי הבאה בתור היא צרפת, שם ירד מדד מנהלי הרכש בחודש האחרון לטריטוריה דובית (לכתבה המלאה).

נתון נוסף שאכזב הבוקר בגדול הוא המכירות הקמעונאיות בגרמניה. במהלך חודש דצמבר נפלו במכירות בשיעור של 4.3%, הירידה החודשית החדה ביותר מאז 2007!

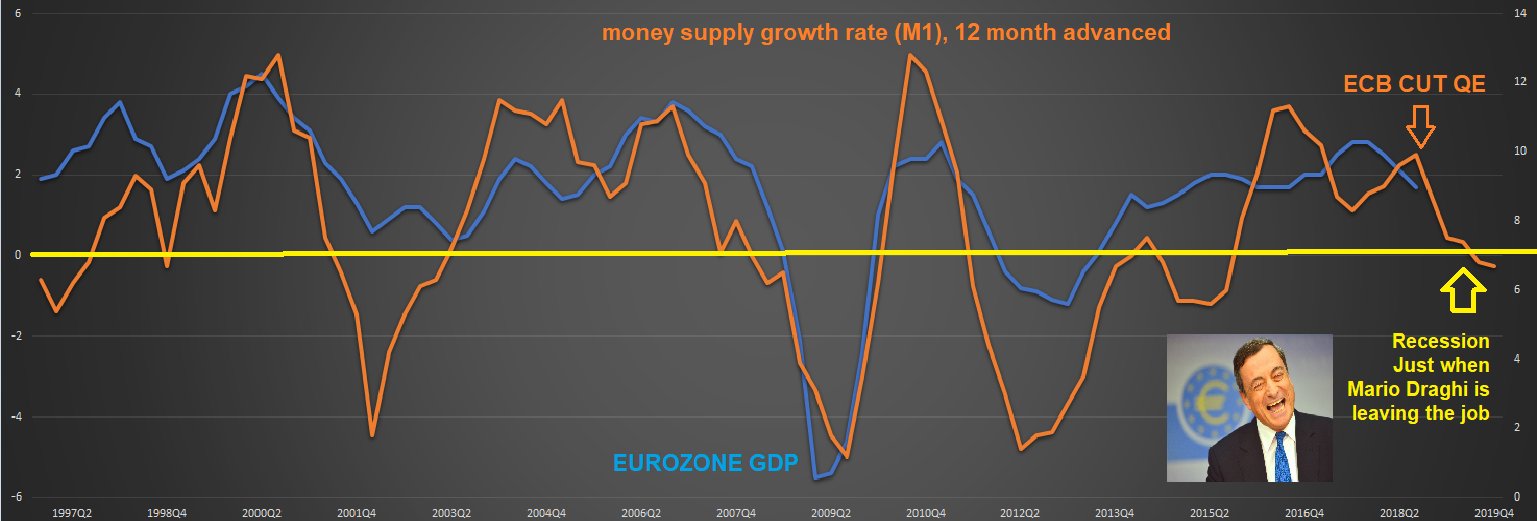

למרות הנתונים החלשים במיוחד, נראה כי מי שמצפה לתיקון בחודשים הקרובים באירופה עשוי להתאכזב. כפי שטענו בחודשים האחרונים, אחד האינדיקטורים האמינים ביותר לכלכלה האירופאית הוא הגידול בכמות הכסף, M1. בעולם שצמיחה כלכלית בנויה על חוב ויצירה של כסף חדש, יש חשיבות רבה לרמות הגידול בכסף (שמצביע על גידול בהלוואות וכו'). בשבוע האחרון התפרסם קצב הגידול בכמות הכסף לחודש דצמבר, והוא ירד לרמה שנתית של 6.6% בלבד. מבחינה היסטורית קצב הגידול הנוכחי צפוי לגרום למיתון (בתוך 12 חודשים). הכלכלה האירופאית מציגה קצב גידול דומה בכל החודשים האחרונים, ולכן כפי שטענו ביוני האחרון (לכתבה המלאה), הצפי הוא לכניסה להתכווצות כלכלית לקראת ספטמבר 2019, בדיוק כאשר מריו דראגי צפוי לעזוב את תפקידו כיו"ר הבנק המרכזי.

שוק הכסף באירופה: נתוני המאקרו צפויים לרשום ירידה נוספת בחודשים הקרובים

כעת, כאשר תוכנית הרכישות של הבנק המרכזי (ECB) הפסיקה, קצב יצירת הכסף בשוק (שתלוי בלקיחת הלוואות חדשות) צפוי לרדת בקצב גבוה יותר. השוק האירופאי, כך מסתבר, לא יכול להתקיים ללא הדפסת הכסף של הבנק המרכזי.

- 7.בדירה גרים=קורת גג 01/02/2019 16:02הגב לתגובה זובדירה גרים=קורת גג,לעומת מגורים ברחוב

- 6.בדירה גרים=קורת גג 31/01/2019 21:43הגב לתגובה זובדירה גרים=קורת גג,לעומת מגורים ברחוב

- 5.משה 31/01/2019 20:44הגב לתגובה זואני לא חסיד של ביבי אבל זה מה שיקרה לנו פה גם כן אם הגנרלים ייקחו את השלטון לידיים שלהם

- 4.הגיעו (ל"ת)עליות בארהב 31/01/2019 15:19הגב לתגובה זו

- 3.טראמפ החייט 31/01/2019 14:07הגב לתגובה זולפקוח את העיניים !!! זה לא חליפה. המלך ערום !!!

- 2.לעמית 31/01/2019 14:06הגב לתגובה זוהבנקים המרכזיים שולטים, ולא מעניין אותם שוב דבר. ידפיסו וימשיכו להדפיס, אין חשיבות לחוב ולכסף....

- משה 31/01/2019 15:20הגב לתגובה זוירד. סבלנות. אל תפסיק לכתוב זאת..

- פרסמו דוחות טובים (ל"ת)למה שירד?! 31/01/2019 21:46

- 1.התגעגתי לכתבות הפסימיות בביזפורטל (ל"ת)התגעגתי 31/01/2019 13:52הגב לתגובה זו

- דוד 01/02/2019 07:36הגב לתגובה זוטבעם של כתבים